Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Виды и назначение авансовых платежей

Авансовый платеж — это перечисление денежных средств контрагенту за еще не оказанные услуги или не поставленную продукцию. Размеры авансирования и правила его перечисления закреплены на законодательном уровне.

Содержание

Понятие и виды авансовых платежей

Не только бухгалтер, но и любой работающий человек знает, что такое авансовый платеж. И в трудовых, и в хозяйственных отношениях суть понятия аналогична: определенная часть от стоимости товара, работы, услуги переводится в пользу контрагента заранее, то есть при условии, что работа, товар или услуга еще не поставлены и не оказаны.

Аналогичный способ расчетов предусмотрен для уплаты налогов и сборов. Например, налогоплательщики, применяющие упрощенный режим обложения, обязаны платить авансы по УСН. Компании, применяющие ОСНО, выплачивают авансовые платежи по НДС и по налогу на прибыль.

Виды авансов:

- По заработной плате.

- По договорам подряда, поставки, услуг. В том числе по государственным и муниципальным закупкам.

- При налогообложении.

- При выдаче денег подотчет.

- Иные категории авансирования.

Для каждого вида авансирования предусмотрены особые правила и ограничения.

Важно не путать понятия «аванс» и «задаток». Авансовый транш зачисляется в пользу будущих поставок или в счет погашения налоговой задолженности. А вот задаток — это сумма денег, предоставляемая в качестве гарантии, что принятые обязательства будут выполнены.

Аванс по заработной плате

Перечисление заработка за первую половину месяца регламентировано Трудовым кодексом, а именно 136 статьей. Все сотрудникам, работающим по трудовым договорам, наниматель обязуется выплачивать зарплату не реже двух раз в месяц: каждые 15 дней.

Точного размера авансирования по зарплате не установлено. Но Минтруд предоставил несколько разъяснений для работодателей. В Письмах Минтруда от 20.03.2019 № 14-1/В-177, от 18.09.2018 № 14-1/В-765 определено, что размер определяется пропорционально отработанному времени, в первой половине месяца.

В расчет зарплатного аванса включайте должностной оклад или ставку, а также надбавки и доплаты, исчисляемые за отработанное время. А вот премиальные и стимулирующие выплаты, исчисляемые за результат или по итогам работы, в подсчете не учитывайте.

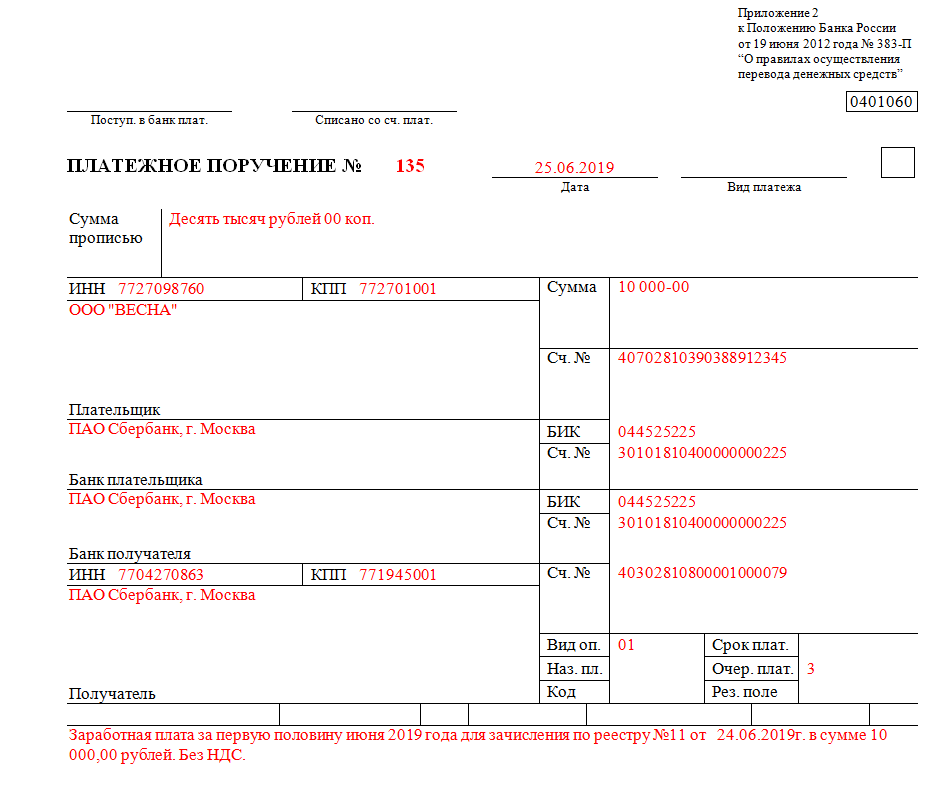

Назначение платежа «аванс по заработной плате» в платежном поручении используется все реже. Минтруд рекомендовал заменить устаревшую формулировку на более актуальную: «зарплата за первую половину месяца».

Пример платежного поручения по зарплате

Аванс по договорам и контрактам

Оформление закупки товаров, работ, услуг предусматривает заключение договора. В соглашении прописываются все существенные условия сотрудничества, в том числе и порядок оплаты. Допускается предусмотреть авансовый порядок расчетов. Например, когда покупатель перечисляет часть от стоимости поставки заранее, до фактической отгрузки товаров на склад или оказания услуги.

Размер аванса по договорам определяется по соглашению сторон: компаньоны должны заранее договориться о системе расчетов и прописать достигнутые договоренности в соглашении.

Для государственных и муниципальных закупок предусмотрены более жесткие рамки. В общем порядке аванс не должен превышать 30% от суммы договора (п. 18 Положения № 1496). Но могут быть исключения. Например, при расчетах за счет средств федерального бюджета установлены ограничения:

- 30-80% — на разработку НИОКР по импортозамещению;

- 30-90% — при наличии казначейского сопровождения при расчетах;

- до 100% — на услуги связи, приобретение периодики, оплату курсов, профпереподготовку, приобретение проездных билетов, страховок и прочее;

- до 30% с возможностью увеличения до 70% — для строительства и капитального ремонта госсобственности России, при казначейском сопровождении расчетов.

Для оплаты услуг и поставок за счет средств регионального или местного бюджетов могут быть предусмотрены иные лимиты авансирования. Например, Постановление г. Москвы № 1229 «Об авансовых платежах» (с изменениями) предусматривает отдельные ограничения по назначению аванса в контрактах, исполняемых за счет бюджета города Москвы. Стандартный размер аванса по Москве — 20%. Но есть исключения (п. 1 Постановления Правительства Москвы от 30.12.2008 № 1229-ПП (ред. от 25.12.2017)).

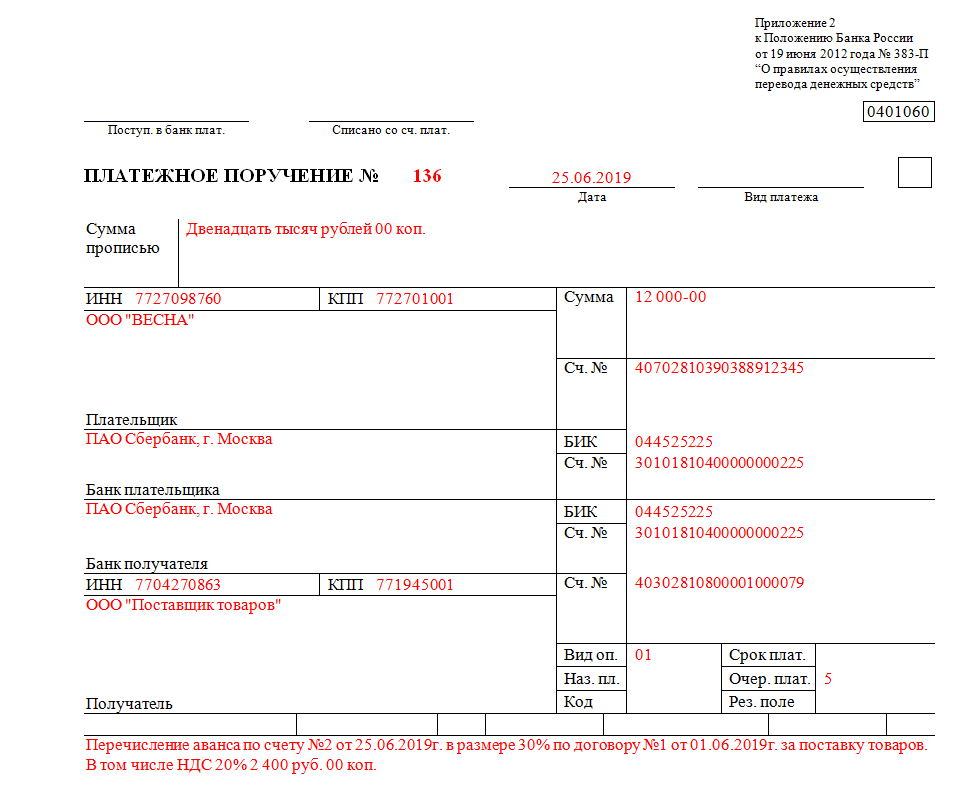

Пример платежного поручения за поставку товаров

Аванс при налогообложении

Авансовая система расчетов предусмотрена сразу для нескольких видов налогового обременения. Например, при исчислении налога на прибыль, УСН, НДС, а также транспортного, имущественного, земельного налогов и других видов сборов.

Периодичность и правила исчисления авансовых платежей по налогам и сборам закреплена в НК РФ, а также может быть регламентирована региональными и местными органами исполнительной власти.

По сути, налоговый аванс — это перечисление денежных средств по обязательствам перед бюджетом, которые еще не возникли. К примеру, расчеты по УСН. Налоговый период для упрощенки — календарный год. Обязательство по уплате УСН возникает только по истечении года. Но налогоплательщики обязаны исчислять и уплачивать периодические транши в ФНС ежеквартально.

Особенности применения и способы расчета

|

Принцип расчета аванса |

Код бюджетной классификации |

Примеры платежек |

|---|---|---|

Обратите внимание, что некоторые ИП обязаны платить авансовые платежи по НДФЛ. Суммы траншей ИФНС рассчитает самостоятельно на основании декларации 3-НДФЛ за предшествующий год. Если предприниматель считает, что платежи этого года существенно ниже, чем прошлогодние расчеты, следует уведомить инспекцию. Для корректировки авансирования по НДФЛ коммерсант должен направить в Налоговую службу декларацию по форме 4-НДФЛ.

Авансы в подотчет

Выдача денег подотчет — это один из видов авансов, применяемых организациями. Выдать средства можно на различные цели. Это могут быть командировочные расходы, приобретение материалов для хозяйственных нужд, расчеты с поставщиками. Также могут быть обозначены и иные цели, закрепленные руководством.

Подотчетные средства могут быть выданы только работнику компании. Причем руководителю следует закрепить перечень работников, являющихся подотчетными лицами. К тому же в организации следует утвердить лимиты авансов подотчетных сумм, срок предоставления отчетности и дополнительные правила расчетов.

Деньги под отчет выдаются на основании заявления работника либо распоряжения руководителя. Сумма может быть перечислена на карты либо выдана наличными из кассы.

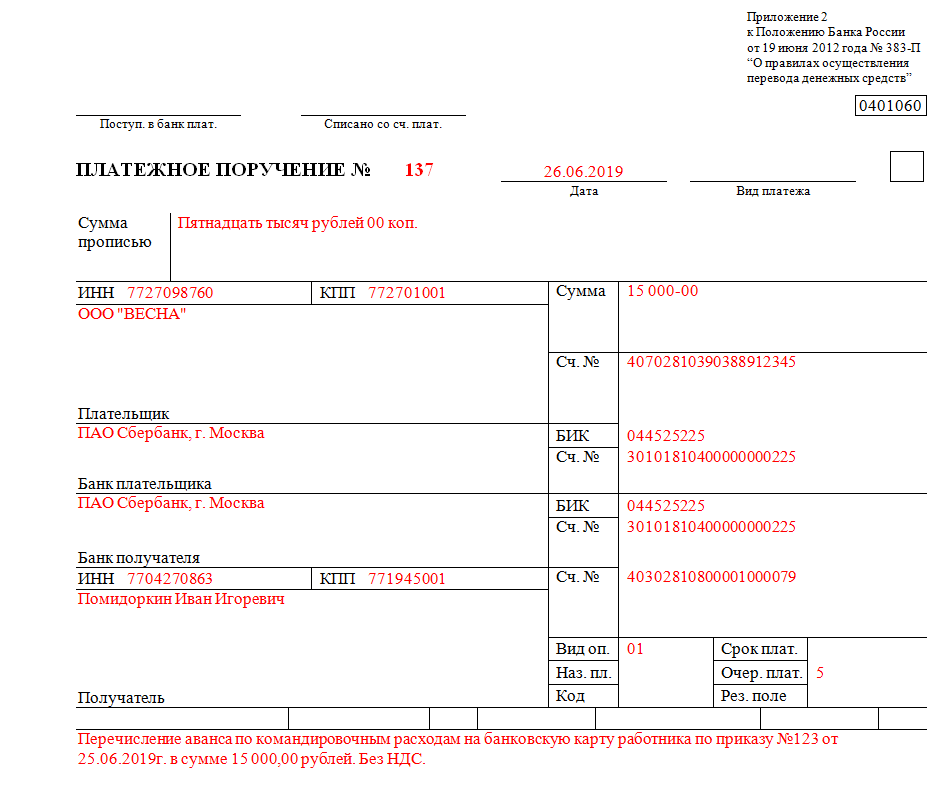

В платежке «;Выдача под отчет безналичных средств» назначение платежа будет сформулировано, например, так:

Перечисление аванса по командировочным расходам на банковскую карту работника.

Образец платежного поручения по командировочным

Вам в помощь образцы, бланки для скачивания

Может пригодиться: