Важно

Трудовые мигранты будут вносить авансовый платёж по НДФЛ: закон принят

Важно

Трудовые мигранты будут вносить авансовый платёж по НДФЛ: закон принят

КБК по НДС 2020

КБК по НДС — это код бюджетной классификации, который необходимо указывать при заполнении платежного поручения для перечисления налога на добавленную стоимость (а также пеней и штрафов по нему) в бюджет.

Содержание

Коды бюджетной классификации — это специальные идентификаторы, состоящие из 20 знаков, по платежам в бюджет. Они служат для распределения средств в бюджете. КБК по НДС, так же как и иные коды, устанавливаются ежегодно Приказом Минфина, однако сами значения могут меняться реже. Значения КБК для платежей по налогу отличаются от тех, что установлены для штрафных санкций и пени (НДС); КБК 2020 года утверждены Приказом Минфина от 08.06.2018 № 132-н.

Кто и когда платит

По ст. 143 НК РФ, налогоплательщиками по данному виду сбора являются юридические лица и ИП, однако считается, что в конечном счете его уплачивает покупатель. Дело в том, что налог на добавленную стоимость является косвенным. С его помощью государство стремится получить часть надбавки, которую устанавливает производитель или продавец к цене товара на каждой стадии производства или реализации. Расчет налога осуществляется производителем и продавцом, но он закладывается в стоимость продукции, к тому же предприниматель вычитает входящий НДС, уже уплаченный при покупке товаров для производства. Таким образом, покупатель является источником сбора, однако в законодательном акте — в Налоговом кодексе — физические лица не упомянуты в качестве плательщиков НДС, они его не рассчитывают и не перечисляют.

Данное финансовое обязательство имеет большое значение для бюджета и не только в плане объема поступлений. Государство, вводя налог на добавленную стоимость, обеспечивает взнос средств в бюджет ранее момента итоговой продажи продукции, что повышает эффективность обязательства, его собираемость.

Значение КБК для основного обязательства по НДС

Коды бюджетной классификации устанавливаются единые для юридических лиц и индивидуальных предпринимателей, значения не зависят от статуса налогоплательщика и организационно-правовой формы.

В 2020 году значения КБК для данного налога установлены такие же, как и в 2018. По основному обязательству данные приведены ниже.

| Цель платежа | Показатель КБК |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 03 01000 01 1000 110 |

| Налог на товары, работы, услуги из Беларуси и Казахстана | 182 1 04 01000 01 1000 110 |

| Налог на товары, работы, услуги из-за рубежа | 153 1 04 01000 01 1000 110 |

Для пени и штрафов

КБК «Пени по НДС» в 2020 году также действуют аналогичные тем, что использовались в 2018 году. В таблице представлены актуальные показатели КБК при уплате НДС.

| Вид сбора | КБК НДС, пени | Штрафы |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ из Беларуси и Казахстана | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ (администратором платежей в данном случае является ФТС России) | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

В случае пропуска срока перечисления платежа насчитываются пени по НДС; КБК 2020 потребуются при заполнении платежки на перечисление пени по собственной инициативе или по требованию налогового органа.

КБК «Штраф НДС» 2020 для юридических лиц необходим при оформлении платежного документа по уплате штрафа, который назначается за несвоевременное или ненадлежащее исполнение финансовой повинности (например, при неполной уплате установленного сбора).

Для налоговых агентов

Налоговыми агентами по НДС являются, в соответствии со ст. 161 НК РФ:

- арендаторы имущества у госорганов и органов местного самоуправления;

- приобретатели товаров, работы и услуг у иностранных организаций, действующих на российском рынке, которые сами не учтены в качестве налогоплательщиков в РФ;

- покупатели госимущества, за исключением ИП;

- органы, компании и ИП, уполномоченные на продажу конфискованного имущества, и т. п.;

- с 01.10.2011 — покупатели имущества и(или) имущественных прав должников, признанных банкротами (за исключением физических лиц, не имеющих статус индивидуальных предпринимателей);

- состоящие на учете в качестве налогоплательщиков (организации и ИП), осуществляющих предпринимательскую деятельность с применением договоров поручения, договоров комиссии или агентских договоров, и производством расчетов по ним с иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков.

Налоговый агент указывает в поле 101 свой статус, который обозначается шифром «02».

| Статус | Значение КБК |

| Налоговый агент | 182 1 03 01000 01 1000 110 |

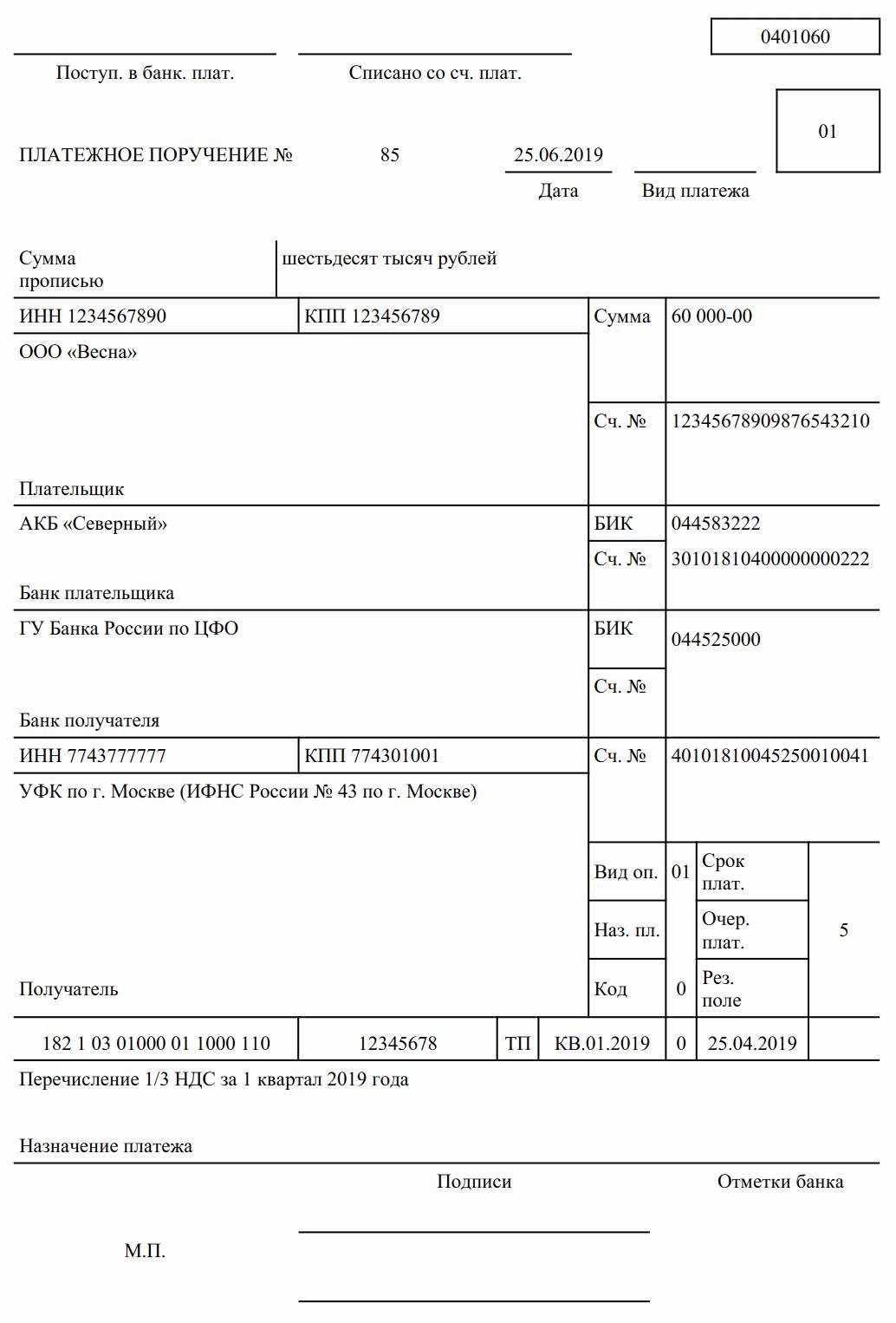

Как заполнить платежку

Коды бюджетной классификации указываются в поле 104, они единые для всей страны. При заполнении платежки необходимо учесть, что реквизиты указываются той налоговой, к территории которой отнесен плательщик в соответствии с местом своего нахождения. Правила оформления указаны в Положении ЦБ РФ № 383-П от 19.06.2012 и Приказе Минфина РФ № 107н от 12.11.2013 в последней редакции.

При заполнении нужно также правильно указать:

- статус плательщика (уточняйте в статье «Что такое статус плательщика в платежном поручении и как его заполнить»);

- сумму платежа (целым числом);

- квартал, за который производится уплата (в форме «КВ.01.2019»).

Спорные вопросы

При обнаружении ошибки в данных необходимо направить в налоговую уточняющее письмо с правильными реквизитами и сведениями о платеже. Если это сделано не будет, возможно начисление пени и штрафных санкций, так как платеж попадет в невыясненные, а обязанность не будет считаться исполненной. Начисленные санкции должны быть аннулированы при уточнении реквизитов, так как дата платежа не меняется. Если этого не будет сделано, решение налоговой можно оспорить в суде.

Образец заполнения платежки