Важно

Увеличение годового лимита сверхурочной работы: закон принят

Важно

Увеличение годового лимита сверхурочной работы: закон принят

КБК для уплаты налога на прибыль за 2020 год — это цифровое значение, указываемое в поле 104 платежного поручения при уплате налога. Это обязательный реквизит, единый для налогоплательщиков всей страны.

Содержание

По определению, данному в Налоговом кодексе РФ, прибыль — это сумма дохода, полученная после вычета всех расходов (учитываются и иные, внереализационные доходы). Государство ожидает, что от компаний, ведущих бизнес на основной системе налогообложения (ОСНО), поступит оплата налога на прибыль за 2020 год; КБК потребуется при заполнении платежного поручения — это необходимый реквизит при всех перечислениях в бюджет. Он нужен для идентификации и распределения поступлений. Коды бюджетной классификации утверждаются ежегодно, однако нередко сами значения остаются при этом неизменными. Так, КБК «Налог на прибыль» 2020 для юридических лиц во многом идентичен показателю 2018 года. Однако Приказ Минфина № 36н от 06.03.2019 ввел в перечень кодов изменения и дополнения — все они отражены в таблице КБК ниже.

Плательщики

По ст. 246 НК РФ, налогоплательщиками в данном случае являются российские и иностранные организации при условии, что они осуществляют предпринимательскую деятельность через открытые на территории РФ представительства.

Однако юрлица, перешедшие на упрощенные режимы (УСН, ЕНВД, ЕСХН), от этой повинности освобождены. В этом и есть смысл упрощенной системы: уплачивается только один, единый сбор.

Если основной режим совмещается с ЕНВД, налог уплачивается с суммы прибыли, полученной на ОСНО.

В ст. 246 и 246.1 НК РФ указаны и иные лица, освобожденные от данного сбора, но они ограничены признаком участия в спецпроектах (Сколково).

Размер платежей

Ставка платежа — 20 % (общая), причем 3 % перечисляется в федеральный бюджет и 17 % — в региональный (этот показатель может быть снижен местными властями). Причем налог все равно считается федеральным. Для отдельных видов прибыли и категорий плательщиков установлены иные ставки.

Значения

По каким КБК платить налог на прибыль за 2020 год? Рассмотрим подробно в таблице, так как значения зависят от вида прибыли, и их достаточно много.

| Платеж | Бюджет | Основное обязательство, КБК | Пени, КБК | Штраф, КБК |

|---|---|---|---|---|

| Сумма налога, исчисленная всеми субъектами, кроме консолидированных групп (основной КБК изменен Приказом № 26н) | Федеральный (ФБ) | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 2100 110 | 182 1 01 01011 01 3000 110 |

| -//- | Региональный (РБ) | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 2100 110 |

182 1 01 01012 02 3000 110 |

| Фискальный платеж для консолидированных групп (основной) | ФБ | 182 1 01 01013 01 1000 110 | 182 1 01 01013 01 2100 110 | 182 1 01 01013 01 3000 110 |

| -//- | РБ | 182 1 01 01014 02 1000 110 | 182 1 01 01014 02 2100 110 | 182 1 01 01014 02 3000 110 |

| Платеж на прибыль международных холдинговых компаний (Приказ № 26н) | ФБ | 182 1 01 01015 01 0000 110 | ||

| -//- | РБ | 182 1 01 01016 02 0000 110 | ||

| Фискальные платежи с доходов иностранных организаций, не связанных с деятельностью на территории РФ через свои постоянные представительства | ФБ | 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Обязательства по налогам при выполнении соглашений о разделе продукции, если дата их заключения — ранее 21.10.2011 | ФБ | 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Доходы российских организаций в виде дивидендов от участия в российских организациях | ФБ | 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Обязательные транши с доходов иностранных компаний в виде дивидендов от участия в российских организациях | ФБ | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 2100 110 | 182 1 01 01050 01 3000 110 |

| Платежи в бюджет с дивидендов от иностранных компаний в пользу российских организаций | ФБ | 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Фискальное обременение с процентов, полученных по государственным и муниципальным ценным бумагам | ФБ | 182 1 01 01070 01 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

| Налоговые транши с процентов по облигациям российских компаний (этот код введен только в 2020 году) | ФБ | 182 1 01 01090 01 1000 110 | 1 01 01090 01 2100 110 | 1 01 01090 01 3000 110 |

| Бюджетные обязательства по ННПО с прибыли контролируемых иностранных организаций | ФБ | 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

Эти же коды используются и для перечисления авансовых платежей.

Следует обратить внимание, что при несвоевременной оплате начисляются пени по налогу на прибыль; КБК 2020 в платежном поручении при оплате пеней нужно указать иные, отличные от тех, которые используются при исполнении основного обязательства. Для штрафных санкций также предусмотрены законодателем собственные цифровые коды.

Коды зависят и от того, в какой именно бюджет перечисляется платеж. Так, КБК «Пени по налогу на прибыль в федеральный бюджет» 2020 иные, чем отчисляемые в региональный бюджет.

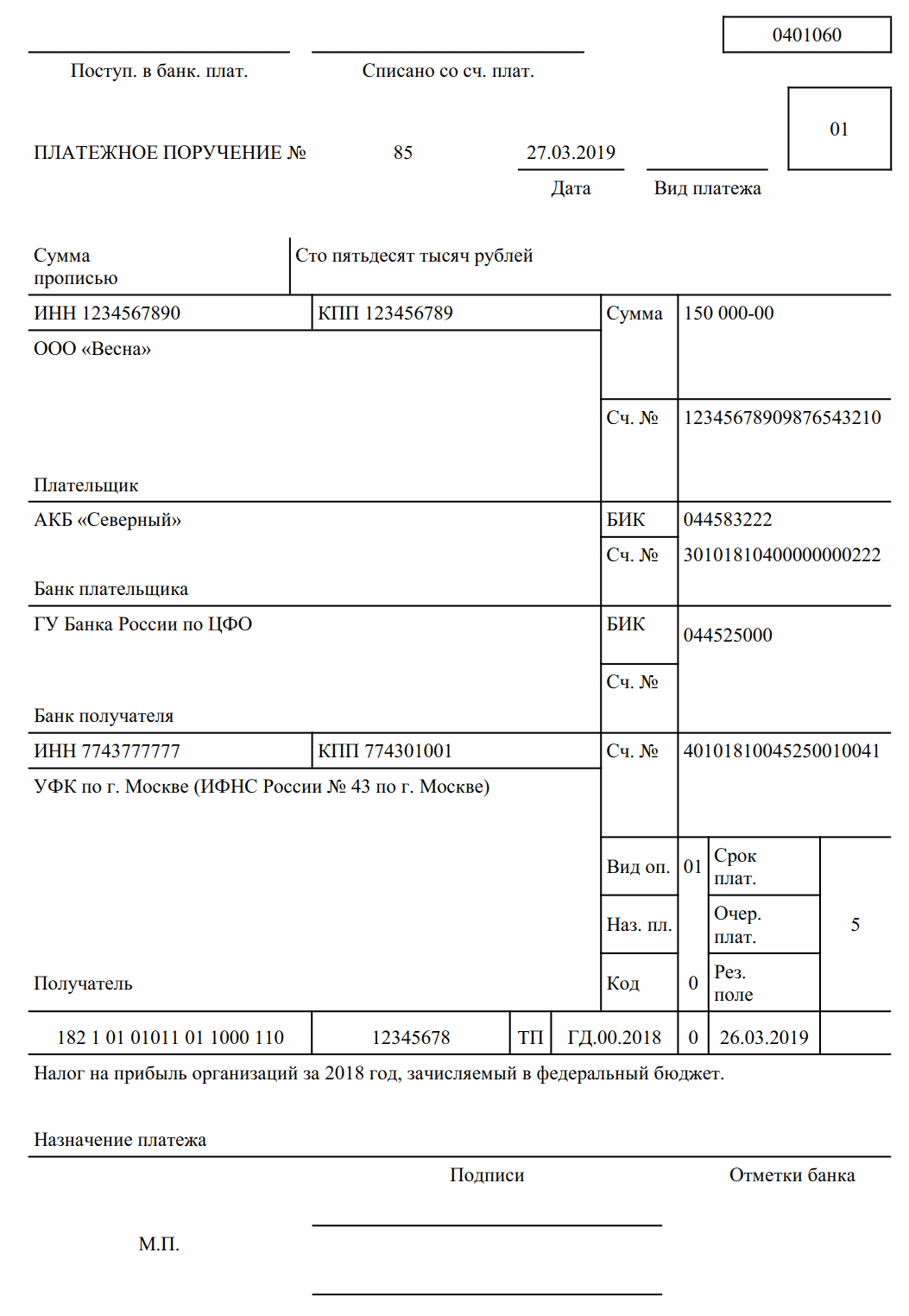

Оформление платежного поручения

КБК для уплаты налога на прибыль указывается в 104 поле платежки. Коды бюджетной классификации устанавливаются федеральным органом власти и действуют на территории всей страны, на 2020 год они утверждены Приказом Минфина № 132н от 08.06.2018. Другие реквизиты можно уточнить на официальном сайте ФНС, определив предварительно налоговую инспекцию по месту учета плательщика. Эти реквизиты разные для разных юрлиц, это необходимо учитывать при использовании образцов платежек.

Трудности при перечислении

Невыполнение обязательств по перечислению по любым причинам станет основанием для начисления пени. При допущении ошибки в КБК деньги не пропадают, они переходят в разряд невыясненных платежей в Казначействе. Если указан код для другого платежа, по нему образуется переплата. При сверке с налоговой это можно легко обнаружить. Для зачисления средств по нужным реквизитам необходимо обратиться с соответствующим заявлением в ИФНС.

Обычно при исправлении ошибки налоговая сразу же аннулирует пени, ведь средства перечислены в Казначейство, то есть в бюджет, и обязательство выполнено, дата перечисления не меняется. Если налоговая продолжает требовать уплату пени, ее решение можно обжаловать в суд. Практика показывает, что это действенный метод.

Вам в помощь образцы, бланки для скачивания

Скачать образец заполнения платежного порученияДополнительно: