Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

КБК по единому налогу с доходов при упрощенке

КБК по единому налогу с доходов при упрощенке — это код, указываемый в поле 104 платежного поручения при перечислении сумм налога при выборе объекта налогообложения «Доходы».

Содержание

Код бюджетной классификации представляет собой 20-значный шифр, предназначенный для идентификации платежей в бюджет. В нем заключена информация, на какие статьи и в счет чего (налог, пени и т. д.) нужно отнести средства. Но для начала выясним, кому нужно использовать КБК «Единый налог при упрощенной системе налогообложения» 2020.

Налогоплательщики

Этот код подойдет не всем налогоплательщикам, так как и сам единый сбор при упрощенной системе платят только субъекты, перешедшие на ее использование официально. Эта система может быть выбрана юрлицами или ИП при соблюдении установленных Налоговым кодексом условий. О переходе на нее в ИФНС направляется соответствующее уведомление. Выбрав такую налоговую систему, налогоплательщик получает возможность уплачивать только один налог, исходя из размера дохода.

КБК «Единый налог УСН 2020 "Доходы"» должны использовать те, кто выбрал в качестве объекта налогообложения доходы. Для них общая ставка сбора составляет 6 %, но региональные власти могут ее снизить до 1 % для некоторых категорий плательщиков. Отдельные коды установлены и для налогоплательщиков, избравших разновидность системы «Доходы минус расходы», когда сбор уплачивается с разницы заработанного и потраченного (ставка 15 %, но субъектами РФ она может быть снижена). Но для них установлены другие КБК, будьте внимательны.

Таким образом УСН — это налог на доходы; ИП по УСН «6» в 2020 году КБК используют такие же, как и юридические лица. Индивидуальные предприниматели — также налогоплательщики по УСН, но только в том случае, если соблюдены условия и процедура перехода на использование этого упрощенного режима налогообложения.

Значения

КБК УСН «6» в 2020 году используется такой же, как и в прошлые годы. Хотя Приказ об утверждении кодов бюджетной классификации издается Минфином ежегодно, сами значения могут и не меняться с такой частотой. На 2020 год список показателей утвержден Приказом Минфина от 08.06.2018 № 132н.

| Платеж | Налог | Пени | Штраф |

| Исполнение финансовой обязанности по уплате единого сбора по упрощенной система налогообложения, объект «доходы» | 182 1 05 01011 01 1000 110 | 182 1 05 01011 01 2100 110 | 182 1 05 01011 01 3000 110 |

| УСН, объект «доходы минус расходы» (вкл. минимальный налог) |

182 1 05 01021 01 1000 110 |

182 1 05 01021 01 2100 110 |

182 1 05 01021 01 3000 110 |

Заполнение платежки

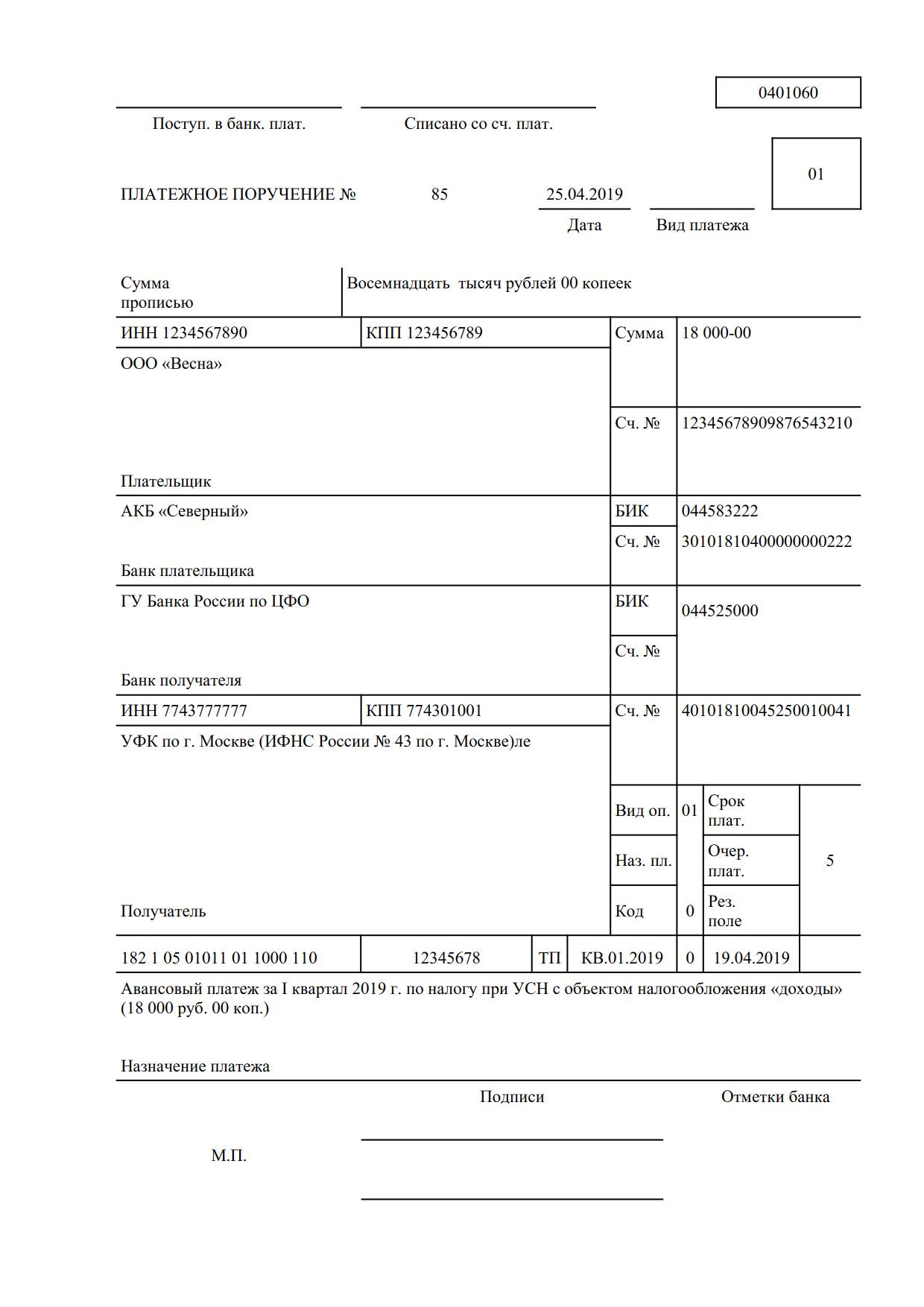

Для перечисления сборов налоговой используется платежное поручение (платежка). Оно поделено на поля, в каждом из которых указываются соответствующие сведения. Для кодов бюджетной классификации предназначено поле 104. Необходимо вносить точные значения КБК, актуальные показатели, в противном случае возможно начисление пени, ведь обязанности не будут считаться исполненными вовремя.

При заполнении платежки следует учитывать также, что КБК для всех регионов единый, а вот реквизиты ИФНС зависят от официального местонахождения плательщика, определяемого по юридическому адресу. То есть платить нужно в «свою» налоговую.

Сроки оплаты

Итак, мы определили, куда в платежном поручении вписать КБК для ИП на УСН «6»; в 2020 году уплата налога производится четырьмя платежами за год. Авансы необходимо перечислить по итогам квартала, полугодия, девяти месяцев и осуществлять окончательный платеж за год. Авансовые платежи, по ст. 346.21 НК РФ, перечисляются до 25 числа месяца, следующего за отчетным, итоговый сбор по УСН — до 31 марта года, следующего за отчетным (то есть за 2020 — до 31.03.2019). В 2020 году срок оплаты перенесен на 1 апреля в связи с тем, что 31 марта приходится на воскресенье.

Таблица сроков уплаты

| Отчетный период | Последний срок уплаты |

| 2018 | 01.04.2019 |

| I квартал | 25.04.2019 |

| I полугодие | 25.07.2019 |

| 6 месяцев | 25.10.2019 |

| 2020 | 31.03.2019 |

Вопрос-ответ

Есть распространенные ошибки и вопросы при применении КБК по УСН.

1. КБК, так же как и остальные реквизиты, определяется по местоположению налогоплательщика?

Нет, это не так, Приказом Минфина значения КБК для всех регионов утверждены одинаковые.

2. Ошибку, допущенную при перечислении налога, исправить нельзя, необходимо платить заново?

Это тоже неверно. При обнаружении ошибки нужно составить письмо в налоговую в свободной форме с разъяснением ситуации и указанием правильных реквизитов. Налоговая перенаправит средства, и даже штрафные санкции в этом случае должны быть сняты при соблюдении сроков при первоначальной уплате.

3. Есть ли возможность зачесть переплату по налогам в счет предстоящих платежей?

Такая возможность есть, однако при этом необходимо учитывать вид фискального обременения. Кроме того, потребуется соответствующее заявление в ИФНС. Исключение: переплата по авансам или за предшествующий период автоматически засчитывается в следующие периоды.