Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Исправляем ошибки в бухгалтерском учете и отчетности

Исправление ошибок в бухгалтерском учете и отчетности — это внесение корректировок в неправильное отражение хозяйственных операций. Порядок регулируется ПБУ 22/2010.

Содержание

Что считается существенной ошибкой

Понятие существенности дано в ПБУ 22/2010 (приказ Минфина от 28.06.2010 № 63н). Это основной критерий, от чего зависит порядок исправления ошибок в бухгалтерской отчетности. Существенной является ошибка, которая приведет к ошибочным решениям пользователей, принимаемым на основе данных бухотчетности за отчетный период. Уровень существенности устанавливается компанией самостоятельно, утверждается в учетной политике и зависит от величины или характера статьи бухотчетности. Обычно критерий существенности составляет 5% и более от суммы строки баланса, которая была искажена в результате ошибочных данных. Различные способы исправления ошибок в бухгалтерском учете применяются в зависимости от признания неточности существенной и влияющей на достоверность учетных регистров и отчетных данных.

Правила исправления ошибок в бухучете

Искажения в данных текущего года исправляются вне зависимости от уровня существенности в месяце их обнаружения. Корректировка производится путем внесения дополнительных или сторнирующих записей по соответствующим счетам бухгалтерского учета.

Несущественные искажения прошлого периода, выявленные до подписания годового бухгалтерского отчета за него, исправляются декабрем прошлого года. А вот как исправить ошибку в бухучете после отчетной даты, если она не является существенной? Внесите корректировку в месяце обнаружения ошибочных данных. Отразите возникшие прибыли и убытки в составе текущих прочих доходов или прочих расходов.

Порядок исправления существенных ошибок в бухгалтерской отчетности зависит от момента их обнаружения:

- До подписания бухотчетности. Внесите исправления декабрем того же года, в котором допущена неточность. Корректировка производится сторнировочными или дополнительными записями по соответствующим счетам бухучета. Учтите корректировку при формировании отчетности.

- После подписания бухотчетности, но до ее утверждения собственниками. Внесите исправления декабрем того же года, в котором допущена ошибка. Корректировка производится сторнировочными или дополнительными записями по соответствующим счетам бухучета. После корректировок сформируйте уточненную бухотчетность и представьте в контролирующие органы и прочим пользователям.

- После утверждения бухотчетности. Выявленные существенные искажения исправляются в месяце обнаружения. После утверждения сдача корректирующей бухгалтерской отчетности не предусмотрена. Исправления в нее вносить нельзя. Выявленные прибыли и убытки прошлых лет относятся на нераспределенную прибыль (непокрытый убыток). Корректировочные записи в учете формируются в корреспонденции со счетом 84.

По теме: что считается искажением бухгалтерской отчетности

Процедура исправления ошибок в налоговом учете

Если допущенная неточность привела к искажению не только бухгалтерской отчетности, но и налогооблагаемой базы по платежам в бюджет, корректировки необходимо внести и в налоговую отчетность. В налоговом учете существенность не имеет значения. От ущерба, нанесенного бюджету, зависит, в какой период в отчетность вносятся исправления: если из-за ошибочного отражения доходов и расходов налогоплательщик перечислил в бюджет излишнюю сумму налога на прибыль, он вправе внести исправления в текущем налоговом периоде и не сдавать уточненную декларацию за период, к которому относится неточность. Если неправильные данные привели к занижению налога на прибыль, налогоплательщик обязан сдать исправленный отчет по налогу и доплатить недоимку, а также пени за просрочку платежа.

По теме: как подготовить и сдать в налоговую корректировочный баланс

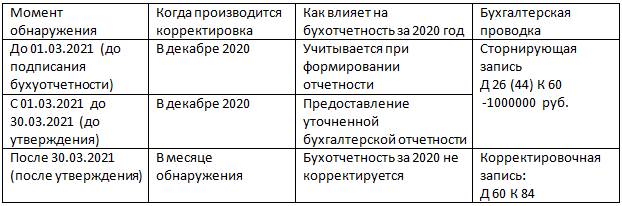

Пример внесения исправлений в бухучете за 2020 год

Рассмотрим на примере, каким числом в отчетности за 2020 год сделать исправление ошибок прошлых лет.

ООО «Ppt.ru» подписало бухгалтерскую отчетность за 2020 год и сдало ее в ФНС 01.03.2021. Утверждена бухотчетность общим собранием учредителей 30.03.2021. Обнаружена ошибочно отраженная в затратах в мае 2020 услуга по аренде помещения в сумме 1 000 000 руб. Искажение данных учета признано существенным в соответствии с учетной политикой организации. В таблице приведен порядок корректировки в зависимости от момента обнаружения ошибки:

Ответственность за нарушения в бухучете

За грубые нарушения в ведении бухгалтерского учета КоАП РФ установлена ответственность в статье 15.11. Она предусматривает наложение административного штрафа на должностных лиц:

- от 5000 до 10 000 рублей — при первичном нарушении;

- от 10 000 до 20 000 рублей — при повторном нарушении. При повторном нарушении возможна замена штрафа на дисквалификацию сроком до двух лет.

Более подробно о грубых нарушениях в учете и отчетности.