Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Облагаются ли страховыми взносами суточные сверх нормы

Сверхнормативные суточные облагаются страховыми взносами — это требование Налогового кодекса, однако как его исполнять на практике? В статье расскажем, какие правила установили законодатели для страховых взносов с суточных в 2019 году, и о том, как правильно установить лимиты и сделать расчеты.

Содержание

При направлении сотрудника в служебную командировку работодатель обязан компенсировать некоторые его расходы. Так, Трудовой кодекс устанавливает исчерпывающий перечень трат, которые должны быть осуществлены за счет работодателя. К таковым относят не только оплату проезда и проживания. Также за счет средств компании командированному специалисту должны оплатить и суточные расходы (СР).

Подробнее в отдельном материале «Оплата командировочных расходов».

Прежде чем определить, облагаются ли суточные страховыми взносами, напомним ключевые аспекты о командировках.

Работодатель обязан оплатить командированному сотруднику:

- проезд до места назначения и обратно;

- проживание (аренду жилья);

- расходы, связанные с выполнением трудовых обязанностей;

- затраты, компенсирующие неудобства, связанные с проживанием вне места жительства, или СР.

Затраты на проезд и проживание определяются исходя из фактически понесенных расходов. Причем такие расходы придется подтвердить документально. То есть предоставить чеки, билеты или квитанции. С СР дело обстоит иначе. Такие траты подтвердить документально довольно проблематично. Поэтому для СР необходимо установить лимит — конкретную сумму денег, которая будет выдаваться работнику на один день пребывания в командировке.

Определяем лимиты

Итак, максимальный размер СР действующее законодательство не устанавливает. Однако чиновники определили некий лимит, при превышении которого суточные сверх нормы облагаются страховыми взносами.

Статья 217 Налогового кодекса устанавливает, что сверхнормативные суточные облагаются страховыми взносами. Также с сумм, превышающих лимит, придется удержать НДФЛ. Пределы установлены следующие:

- для поездок по России — 700 рублей в день;

- за зарубежных командировок — 2500 рублей в день.

Иными словами, если в учреждении установлены большие значения данного вида расходов, то сумма, превышающая лимит, подлежит налогообложению (НДФЛ и СВ). Отметим, что данный лимит действует только в части налогообложения. Фирма вправе установить СР больше, чем указано в ст. 217 НК РФ.

Определим на конкретном примере, облагаются ли суточные НДФЛ и страховыми взносами.

Примеров Иван Андреевич был командирован в город Москва на 10 календарных дней. На командировочные расходы было выделено 43 000 рублей, в том числе:

- 5000 руб. — на оплату проезда;

- 18 000 руб. — на аренду жилья (оплата гостиничного номера);

- 20 000 руб. — СР (2000 руб. в день, следовательно, суточные свыше 700 рублей, страховые взносы начислять придется).

Суммы, положенные на проезд и проживание, не облагаются налогами. А вот сверхлимитные суточные облагаются страховыми взносами. Делаем расчет:

- Определяем сумму превышения (2000 руб. – 700 руб.) × 10 дн. = 13 000 руб.

- Исчисляем НДФЛ: 13 000 × 13 % = 1690 руб.

- Определяем сумму СВ: 13 000 × 30,2 % (ОПС — 22 %, ОМС — 5,1 %, ВНиМ — 2,9 %, НС и ПЗ — 0,2 %) = 3926 руб.

Следовательно, на руки Примеров получит 41 310 (5000 + 18 000 + (20 000 – 1690)) рублей. А расходы компании составят 46 926 (43 000 + 3926) рублей.

Отметим, что однодневные командировки, суточные (страховые взносы) не являются исключением. С превышения все равно придется удержать НДФЛ и уплатить СВ в бюджет.

Как облагаются суточные НДФЛ и страховыми взносами

Порядок налогообложения для СР, превышающих установленные в ст. 217 НК РФ, применяется общий. Для НДФЛ устанавливается ставка в 13 %. Напомним, что облагается не вся сумма, а только разница, превышающая допустимый предел.

Размер страхового обеспечения определяется в индивидуальном порядке. Это означает, что если у компании есть льготы и она применяет пониженные тарифы по СВ, то и для обложения суточных сверх нормы страховые взносы будут исчисляться по пониженным тарифам. Подробнее о том, какие льготы действуют, мы рассказали в специальной статье «Кому положены пониженные тарифы СВ».

Например, компания осуществляет деятельность в сфере IT-технологий и имеет право на пониженные тарифы страхового обеспечения:

- ОПС — 8 %;

- ОМС — 4 %;

- ВНиМ — 2 %;

- НС и ПЗ — 0,2 %.

По условиям примера, приведенного выше, компания уплатит в бюджет не 3926 рублей (13 000 × 30,2 %), а всего 1846 рублей (13 000 × 14,2 % (8 % + 4 % + 2 % + 0,2 %). Следовательно, страховые взносы на сверхнормативные суточные исчисляются и уплачиваются по льготным тарифам, если у фирмы есть законное право на них.

Суточные в расчете по страховым взносам

Многие бухгалтеры задаются вопросом, правильно ли отражение суточных в расчете по страховым взносам? Налоговики дали официальное разъяснение, что включать в расчет по СВ следует не только СР, но и все суммы командировочных расходов.

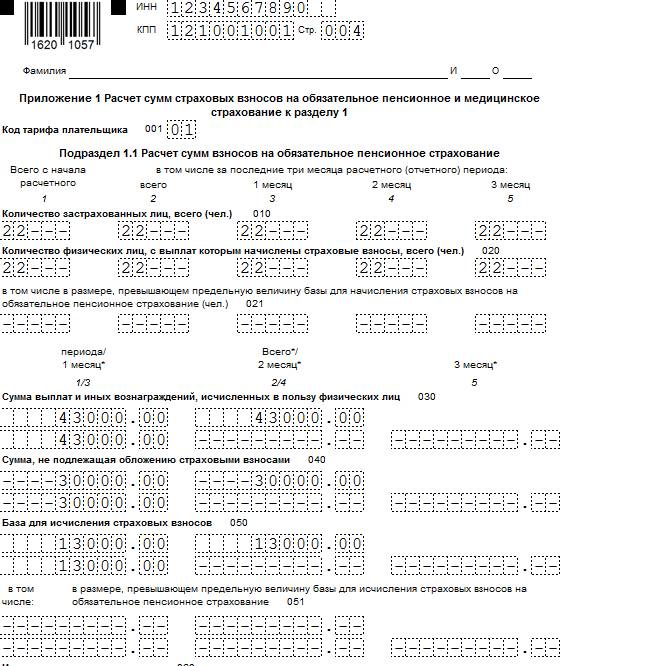

Так, при заполнении отчета укажите всю сумму, которая была начислена командированному сотруднику. Не забудьте включить оплату проезда, проживания и прочие траты. Командировочные расходы внесите в строку 030 подраздела под номером 1.1 приложения № 1 к разделу № 1 отчета по СВ.

Сумма, которая не подлежит налогообложению, указывается в строке 040 подраздела 1.1, приложения № 1 первого раздела.

Следовательно, в строке 050 будет указана налогооблагаемая разница.

Аналогичным образом следует заполнить строки 030, 040 и 050 подраздела 1.2 приложения № 1 первого раздела. А также строки 020 и 030 приложения № 2 к первому разделу. Такие рекомендации представлены в Письме ФНС от 08.08.2017 № ГД-4-11/15569.

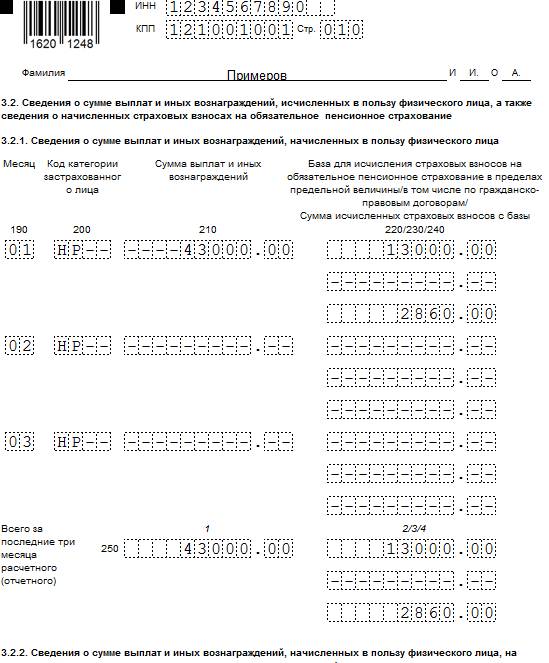

Также информацию придется детализировать в третьем разделе РСВ. А именно, в части 3.2.1 третьего раздела отразите суточные в отчете по страховым взносам следующим образом:

Подведем итоги

Итак, мы определили следующие важные моменты:

- Лимит по СР устанавливает организация самостоятельно.

- Нормы должны быть закреплены в приказе.

- Если СР в день превышает 700 руб. на поездки по России и 2500 руб. в сутки по заграничным командировкам, то суммы превышения суточных при командировках облагаются страховыми взносами.

- Все командировочные расходы следует включать в отчетность, а именно в РСВ.

Отметим, что если компания не включит расходы по командировкам в отчет РСВ, то налоговики не вправе выписать штраф. Однако это касается только необлагаемых сумм. Также следует заметить, что если фирма не вписала в РСВ необлагаемые командировки, то желательно предоставить корректирующий отчет. Но если корректировка не будет предоставлена, то налоговики не могут оштрафовать компанию, так как налогооблагаемая база не занижена.