Важно

Госдума закрепила порог для уплаты НДС при УСН: поправки приняты

Важно

Госдума закрепила порог для уплаты НДС при УСН: поправки приняты

РСВ: заполняем код тарифа плательщика

Код тарифа в расчете по страховым взносам (РСВ) — это закодированный реквизит, показатель ставки, исходя из которой плательщик рассчитывает платежи на соцстрахование. Ставка зависит от вида деятельности и системы налогообложения. В статье расскажем о том, как определить значение и заполнить поле «код тарифа плательщика» в отчете.

Содержание

Где находится реквизит

Расчет по страховым взносам предоставляется по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-1/551@. В том же Приказе изложен порядок заполнения формы, а также указаны справочники кодированных реквизитов и их значений, применяемых для заполнения отчета.

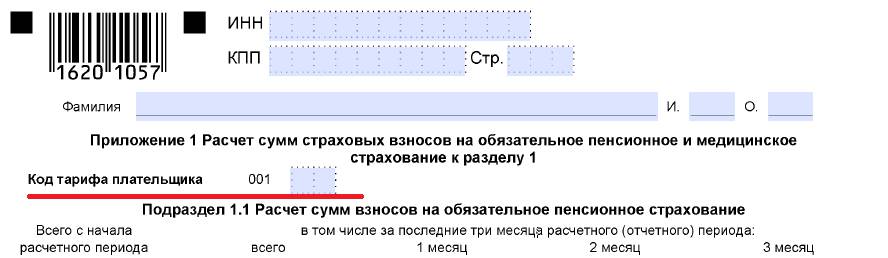

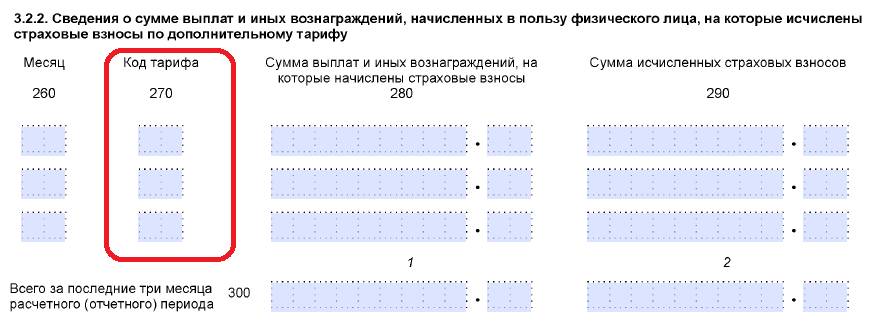

Реквизит «код тарифа плательщика» встречается в отчете дважды:

1. В строке 001 приложения 1 к разделу 1.

2. В строке 270 подраздела 3.2.2 раздела 3.

Как заполнить

Код тарифа в РСВ заполняется в соответствии с приложением 5 к Приказу ММВ-7-1/551@. Чтобы определить, какое необходимо указать числовое значение, необходимо обратиться к таблице, указанной в приложении 5. Указываемое значение зависит от того, по какой ставке плательщик рассчитывает платежи на соцстрахование в зависимости от вида деятельности.

При заполнении реквизита по строке 001 приложения 1 к разделу 1 используются значения от 01 по 18.

| Код | Система налогообложения, вид деятельности | Ставка взносов |

|---|---|---|

| 01 | ОСНО | Основная |

| 02 | УСН | |

| 03 | ЕНВД | |

| 04-18 | Плательщики, имеющие право на применение пониженного тарифа по основаниям, указанным в статье 427 НК РФ | Пониженная |

Подраздел 3.2.2 заполняют плательщики, уплачивающие взносы по дополнительным тарифам. Для них предназначены значения показателя с 21 по 29.

| Код | Категория плательщика | Ставка соцвзносов |

|---|---|---|

| 21 | Вредные условия труда | 9 % |

| 22 | Тяжелые условия труда | 6 % |

| 23-27 | Организации, работники которых трудятся во вредных и тяжелых условиях труда, которые провели спецоценку условий труда | 0-8 % в зависимости от класса условий труда, установленного спецоценкой |

| 28 | Компании, выплачивающие вознаграждение членам летных экипажей | 14 % |

| 29 | Организации угольной промышленности | 6,7 % |

Сдаем корректирующую отчетность за периоды до 2017 г.

РСВ предоставляется в налоговые органы начиная с 2017 года. За периоды, предшествующие 01.01.2017, сведения о начисленных соцвзносах предоставлялись в Пенсионный фонд (РСВ-1) и в Фонд социального страхования (4-ФСС).

Если есть необходимость внести корректировки в периоды до 2016 г. включительно, то уточненный отчет необходимо сдать по тем формам, которые действовали в момент предоставления первичного отчета. Передается такая корректировка в ПФР (при корректировке взносов на медицинское или пенсионное страхование) или ФСС РФ (при уточнении платежей на социальное страхование на случай нетрудоспособности).

В РСВ-1 код тарифа ПФР указывался в разделе 2. Его значение определялось в соответствии с приложением 1 Порядка заполнения формы.

В форме 4-ФСС реквизит «код тарифа» не был предусмотрен.