Важно

Госдума закрепила порог для уплаты НДС при УСН: поправки приняты

Важно

Госдума закрепила порог для уплаты НДС при УСН: поправки приняты

Учет материальных активов

Активы предприятия — это его ресурсы, причем приобретенные в прошлом, но для получения экономических выгод, дохода в будущем. Поэтому от того, как они приобретены и насколько эффективно используются, зависит успешность фирмы.

Содержание

Материальные активы предприятия — это объекты, которые:

Материальные активы в балансе

Внеоборотные активы отражаются в разделе I баланса в составе:

- «Нематериальные активы» (строка 1110);

- «Результаты исследований и разработок» (строка 1120);

- «Нематериальные поисковые активы» (строка 1130);

- «Материальные поисковые активы» (строка 1140);

- «Основные средства» (строка 1150);

- «Доходные вложения в материальные ценности» (строка 1160);

- «Финансовые вложения» (строка 1170);

- «Отложенные налоговые активы» (строка 1180);

- «Прочие» (строка 1190).

Оборотные активы занимают следующие позиции в балансе:

- «Запасы» (строка 1210);

- «НДС» (строка 1220);

- «Дебиторская задолженность» (строка 1230);

- «Финансовые вложения (строка 1240);

- «Денежные средства и денежные эквиваленты» (строка 1250);

- «Прочие» (строка 1260).

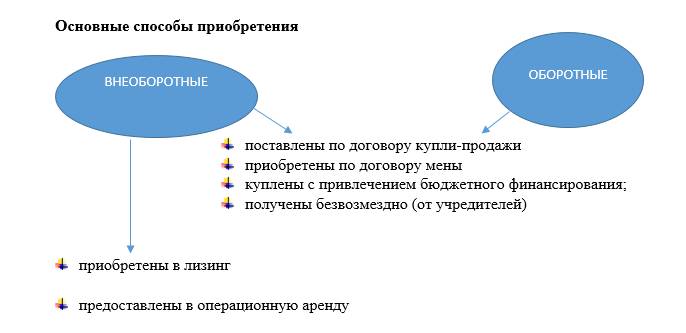

Основные способы приобретения:

Учет материальных активов

|

Содержание операции |

Дебет |

Кредит |

|

|

1. Приобретение по договору купли-продажи. |

|||

|

Отражено приобретение имущества по договору |

10, 08, 07 |

60 |

|

|

Отражен предъявленный поставщиком НДС |

19 |

60 |

|

|

Основное средство введено в эксплуатацию |

01 |

08, 07 |

|

|

Произведены расчеты с поставщиком |

60 |

51 |

|

|

2. Приобретение по договору мены. |

|||

|

Отражение передачи имущества |

|||

|

Отражена передача имущества как реализация |

62 |

91 |

|

|

Начислен НДС с переданного имущества |

91 |

68 |

|

|

Списана стоимость переданного имущества |

91 |

01, 43 |

|

|

Приобретение другого материального актива |

|||

|

Отражено поступление нового имущества |

08, 10 |

60 |

|

|

Отражен предъявленный НДС |

19 |

60 |

|

|

Введение в эксплуатацию |

01 |

08, 07 |

|

|

Расчеты по обязательствам |

|||

|

Осуществлен зачет взаимных обязательств сторон |

60 |

62 |

|

|

Доплачена разница в цене обмениваемого имущества |

60 |

51 |

|

|

3. Безвозмездное получение. |

|||

|

Отражено принятие к учету безвозмездного имущества |

08, 10 |

91 |

|

|

Внеоборотный актив включен в состав объектов ОС |

01 |

08 |

|

|

4. Приобретение на бюджетные средства (финансирование). |

|||

|

Получены бюджетные средства для частичного финансирования |

51 |

86 |

|

|

Отражено приобретение ОС |

08 |

60 |

|

|

Отражен предъявленный поставщиком НДС |

19 |

60 |

|

|

Имущество введено в эксплуатацию в составе ОС |

01 |

08 |

|

|

Отражено приобретение оборотного актива |

10 |

60 |

|

|

Целевое финансирование отнесено на доходы будущих периодов |

86 |

98 |

|

|

Оплата приобретенного имущества за счет собственных и бюджетных средств |

60 |

51 |

|

|

5. Лизинг. |

|||

|

Отражены вложения лизингополучателя |

08 |

76 |

|

|

Лизинговое имущество включено в состав ОС |

01 |

08 |

|

|

Уплачены лизинговые платежи |

76 |

51 |

|

|

Отражен предъявленный в составе платежей НДС |

19 |

76 |

|

|

Расходы на материальные активы: |

|||

|

|||

|

Начислена амортизация по оборудованию и НМА для основной продукции |

20 |

02, 04 |

|

|

Начислена амортизация по производственному корпусу |

25 |

02 |

|

|

|||

|

|||

|

Отражено приобретение запасных частей |

10 |

60, 71 |

|

|

Оплачены купленные материалы для ремонта |

60, 71 |

51, 50 |

|

|

Переданы запасные части для ремонта |

23 |

10 |

|

|

Оприходованы вышедшие из строя запасные части |

10 |

91 |

|

|

Отражены зарплата и взносы персонала, проводящего ремонт |

23 |

70, 69 |

|

|

Включены затраты на ремонт в расходы основной деятельности |

20 |

23 |

|

Учет выбытия

|

Содержание операции |

Дебет |

Кредит |

|

|

Продажа ОС: |

|||

|

Отражена реализация объекта ОС покупателю |

62 |

91 |

|

|

Начислен НДС при реализации объекта |

91 |

68 |

|

|

Произведены расчеты по проданному имуществу |

51 |

62 |

|

|

Списана сумма ранее начисленной амортизации |

02 |

01 |

|

|

Списана остаточная стоимость объекта ОС |

91 |

01 |

|

|

Отражена прибыль, полученная от продажи имущества |

91 |

99 |

|

|

Демонтаж ОС: |

|||

|

|||

|

Списана остаточная стоимость утилизируемого имущества |

91 |

01 |

|

|

Оприходованы запчасти, которые могут быть использованы |

10 |

91 |

|

|

Показаны доходы от сдачи отдельных запчастей в металлолом |

62 |

91 |

|

|

Списаны сданные в металлолом запчасти |

91 |

10 |

|

|

Отражены расходы, связанные с разборкой и утилизацией экологически опасных компонентов оборудования |

91 |

70, 69 |

|

|

Произведены расчеты с персоналом и внебюджетными фондами |

70, 69 |

51 |

|

|

Отражен результат утилизации оборудования |

91 |

99 |

|

|

|||

|

Списана остаточная стоимость утилизируемого имущества |

91 |

01 |

|

|

Отражены расходы на оплату услуг по утилизации |

91 |

60 |

|

|

Произведены расчеты по утилизации имущества |

60 |

51 |

|

|

Отражен итоговый убыток, понесенный от утилизации |

99 |

91 |

|

|

Вклад в уставный капитал: |

|||

|

Отражено финансовое вложение в размере остаточной стоимости переданного в качестве вклада ОС |

58 |

01 |

|