Важно

В Госдуме предложили отменить увеличение лимита сверхурочной работы

Важно

В Госдуме предложили отменить увеличение лимита сверхурочной работы

Журнал приходных и расходных кассовых ордеров

Кассовая документация традиционно требует особого подхода от бухгалтера, поскольку она связана с оборотом наличных денег. Кассир ведет кассовую книгу, а также оформляет приходные и расходные кассовые ордера. Для учета этих документов существует специальный журнал, в оформлении которого поможет разобраться эта статья.

Содержание

Приход и расход наличных денежных средств по кассе организации оформляется специальными регистрами бухучета — кассовыми ордерами. Несмотря на то, что сейчас большинство расчетов компании предпочитают осуществлять безналичным способом, даже при выплате зарплаты или командировочных перечисления осуществляются на банковские карты, все равно через кассу проходит какое-то число денежных средств. Поэтому соблюдать кассовую дисциплину и правильно оформлять документы обязаны абсолютно все организации, у которых есть касса. Кроме первичных документов, в этом случае необходим журнал регистрации приходных и расходных кассовых ордеров. Разберемся, как его правильно оформить.

Форма журнала

Журнал приходных и расходных кассовых ордеров представляет собой обычную, так называемую «амбарную» книгу, в которую записываются все приходы и расходы по кассе. В отличие от кассовой книги, которая является учетным документом операций и остатков, журнал предназначен для регистрации и присвоения реквизитов всем сформированным кассиром приходным и расходным ордерам. Какой порядковый номер ордер получит в журнале, такой и будет ему присвоен.

Форму этого учетного документа каждая организация обязана утвердить в учетной политике. Существует унифицированная форма, утвержденная Постановлением Госкомстата Российской Федерации от 18.08.1998 № 88, которая известна под кодом форма № КО-3. Однако ее применение с 2013 года обязательным не является, и использовать ее можно исключительно при желании организации. На ее основе или опираясь на собственный опыт и предпочтения каждая компания вправе разработать и утвердить свой вариант. При этом не следует забывать, что все остальные кассовые документы, в частности сами приходные и расходные одера, в соответствии с информацией Минфина № ПЗ-10/2012, являются обязательными и применяются исключительно в утвержденной форме.

Журнал регистрации приходных и расходных ордеров — это самый обычный бухгалтерский регистр сводного учета. Статьей 10 Федерального закона от 06.12.2011 № 402 «О бухгалтерском учете» утверждение любых учетных регистров в организации является прерогативой ее руководителя. Однако разрабатывает и предоставляет документ для утверждения главный бухгалтер. Отдельно утверждать каждый такой регистр не нужно, достаточно привести все необходимые формы в приложениях к утвержденной учетной политике. Если будет применяться все же унифицированная форма, об этом также должно быть написано в учетной политике фирмы.

Требования к оформлению

Хотя форму журнала можно разработать самостоятельно, существует ряд требований к его оформлению, которые необходимо учесть. В частности, страницы такой «амбарной книги» обязательно должны быть пронумерованы сквозным способом, а затем прошиты. Количество страниц нужно указать на задней обложке, заверив их подписью уполномоченного лица и печатью компании (если она используется).

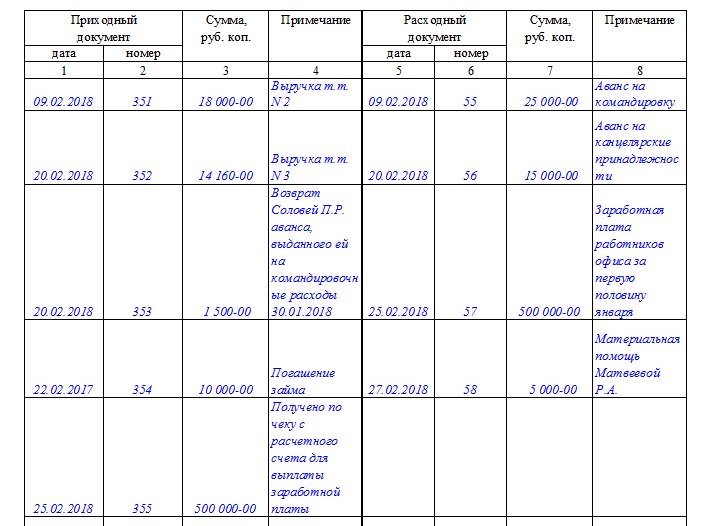

Сама книга внутри на каждой странице состоит из двух одинаковых по объему половин:

- Для приходных ордеров.

- Для расходных ордеров.

Предполагается, что одной страницы должно хватить на месяц, потому что вести записи необходимо параллельно. Информация о поступлении денег в кассу, а значит, о приходных документах, обычно располагается справа, а сведения о выданных из кассы деньгах (расходе) — слева.

Электронный вариант

Поскольку сейчас большинство компаний ведут бухучет в электронном виде, то и формировать журнал приходных и расходных ордеров в электронной форме законодательство не запрещает. Однако организация должна иметь техническую возможность оперативно превратить электронный документ в бумажный, то есть распечатать заполненный бланк и привести его в соответствие с установленными требованиями. Однако, если у ответственного лица (бухгалтера или кассира) есть квалифицированная электронная подпись, которой он заверяет записи в электронных документах, бумажные копии можно и не печатать. Электронный вариант будет иметь необходимые реквизиты, а значит, и юридическую силу.

Заполнение журнала регистрации кассовых ордеров

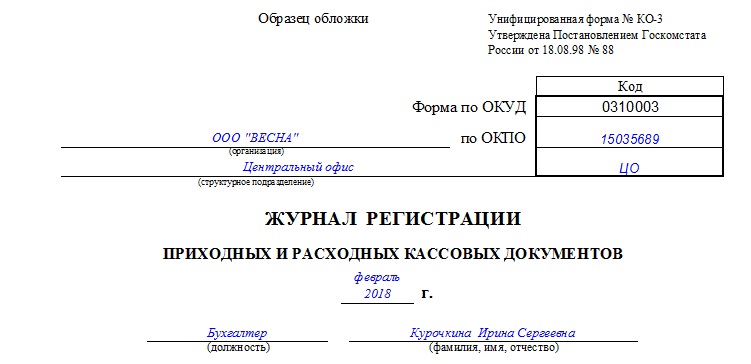

Заполнять эту учетную книгу совсем не сложно, если руководствоваться рекомендациями Минфина. Вне зависимости от того, применяется унифицированная форма или бланк, разработанный самостоятельно, на обложке нужно обязательно указать:

- название фирмы;

- структурное подразделение организации, где расположена касса;

- коды;

- дату, когда начато ведение журнала;

- данные ответственного за регистрацию лица (должность и Ф.И.О.).

Выглядеть правильно заполненный титульный лист должен так:

Внутри книги обязательно нужно сделать разделение на «приход» и «расход», а также предусмотреть обязательные графы для следующих данных по каждому кассовому ордеру:

- номер ордера и дата его составления;

- сумма расхода или прихода;

- примечания для указания краткой информации о сути операции.

Ответственность за нарушения в оформлении и отсутствие регистра

Ведение журнала приходных и расходных ордеров является обязательным для всех организаций, однако за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Единственное, на что могут в этом случае указать организации проверяющие, — на нарушение порядка ведения бухгалтерского учета.