Важно

Разработают единые критерии трудовых и ГПХ-отношений

Важно

Разработают единые критерии трудовых и ГПХ-отношений

До какого возраста предоставляется вычет на детей по НДФЛ

До какого возраста стандартный вычет на ребенка:

- до 18 лет на всех;

- до 24 лет для учащихся очно.

Предоставляется до конца года, в котором детям исполнилось соответствующее количество лет.

Содержание

Стандартный налоговый вычет: кому положен и в каком размере

Плательщикам НДФЛ, которые платят налог по месту работы, статьей 218 Налогового кодекса РФ положен стандартный налоговый вычет по налогу на доходы физических лиц. Он положен:

- родителям,

- усыновителям,

- опекунам,

- приемным родителям,

- супругам родителей.

Главное условие — дети находятся на их попечении. В статье 218 НК РФ определено, до какого возраста налоговый вычет на детей предоставляется работодателем — минимум до достижения ребенком совершеннолетия.

Размер суммы возврата зависит от количества детей налогоплательщика:

на первого и второго — 1400 рублей в месяц;

на третьего и последующих — 3000 рублей в месяц.

Первый ребенок всегда остается первым, даже если стал совершеннолетним и возврат налога за него больше не делают. Для супругов действуют особые правила. Рассмотрим на примере:

У супругов в зарегистрированном браке трое детей. Брак заключен второй раз. Один сын не является родным сыном мужа, и ему 16 лет. Совместных сыновей у пары двое. Оба супруга работают и вправе претендовать на стандартный возврат НДФЛ. Они оба получат его в размере:

- 1400 рублей за сына 16 лет;

- 1400 рублей за первого совместного сына;

- 3000 рублей за второго совместного.

Если бы супруги жили в гражданском браке, то им считали бы только их кровных детей. В этом случае муж получал бы на двоих сыновей по 1400 рублей.

Смерть одного из детей не уменьшает положенную родителям сумму вычета.

Повышенные суммы стандартного вычета по НДФЛ предусмотрены за несовершеннолетних с установленной группой инвалидности:

- для родителя, его (ее) супруги и усыновителя — 12 000 рублей;

- для опекуна, попечителя, приемного родителя и его (ее) супруги — 6000 рублей.

Этот возврат денег предоставляется только на того ребенка, которому установлена инвалидность, на остальных детей действуют стандартные суммы.

В некоторых случаях работодатель предоставляет льготу в двойном размере:

- если один из родителей от нее отказался и предоставил подтверждение этого;

- если родитель является единственным.

Обратите внимание, что стандартный возврат НДФЛ положен только при условии получения налогооблагаемого дохода. Если мать находится в отпуске по уходу или человек не работает, то она ему не положена.

Вычитать положенные суммы из дохода начинают с момента рождения ребенка и продолжают до конца года, в котором он достиг установленного возраста. Вот пример:

Никите Петрову исполнилось 18 лет в июне 2021 г. Бухгалтерия на работе его отца Порфирия Петрова продолжит уменьшать его доход в целях налогообложения НДФЛ до декабря 2021 г. включительно.

В каком возрасте заканчивается предоставление стандартного вычета на детей

Родителям уменьшают НДФЛ до достижения определенного возраста. В п. 1 статьи 218 НК РФ указано, до какого возраста вычет НДФЛ на детей:

- до 18 л. — для всех без исключения;

- до 24 л. — на учащихся очной формы обучения (школьника, курсанта, студента, аспиранта, ординатора, интерна).

Повышенные суммы по инвалидности предоставляются на учащегося очной формы обучения в возрасте до 24 лет при условии присвоения ему инвалидности I или II группы (взрослые группы для совершеннолетних).

Если ребенку еще нет 18 лет, но он женился (вышла замуж), то его родители утрачивают право на льготу, так как создана отдельная семья, для которой действуют аналогичные правила. В этом случае стандартное правило, до какого возраста подоходный налог на детей уменьшается, не действует.

Условия предоставления стандартного вычета по НДФЛ

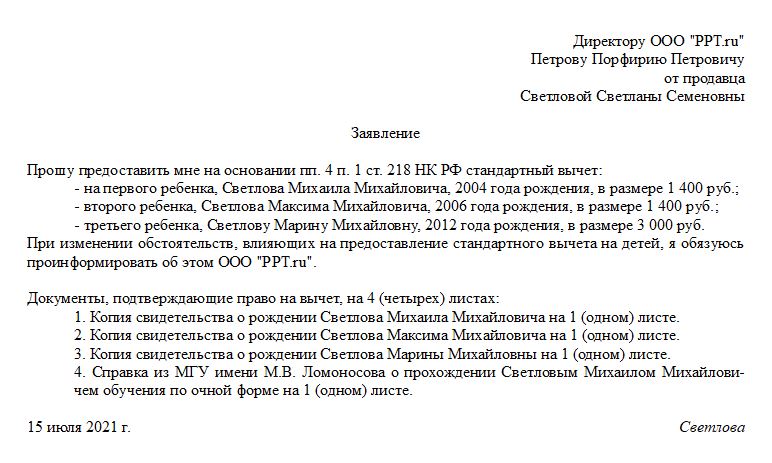

Стандартный возврат НДФЛ носит заявительный характер: если работники (папа или мама, усыновители, опекуны) хотят его получать и у них есть несовершеннолетние установленного возраста, то они обращаются с заявлением к работодателю.

К заявлению прикладывают подтверждающие документы:

- копии свидетельств о рождении;

- справки с места обучения;

- справку с места работы второго супруга об отказе от вычета.

Бухгалтерия начинает применять вычет с месяца, в котором получено заявление, и до момента увольнения или достижения каждым из детей возраста 18 лет.