Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Учет расчетов по социальному страхованию и обеспечению

Страховые взносы — сбор, уплачиваемый организациями и индивидуальными предпринимателями, привлекающими наемных работников. За счет этих сборов выплачиваются пенсии, оплачиваются больничные листы, обеспечивается бесплатное медицинское обслуживание. Рассчитываются они от суммы выплачиваемого вознаграждения за труд. Как организовать учет страховых взносов, какую отчетность и куда сдавать по ним — расскажем в нашей статье.

Содержание

Страховые взносы уплачиваются на социальное страхование наемных работников. Некоторые категории граждан обязаны также уплачивать такие взносы за себя (индивидуальные предприниматели, лица, занимающиеся частной практикой).

Исчисляется этот вид обязательного сбора с заработной платы, выплачиваемой сотрудникам, а также иных вознаграждений за выполнение трудовых обязанностей (например, за разовые работы по договорам подряда с физическим лицом).

С 01.01.2017 администрирование платежей на обязательное социальное, пенсионное и медицинское страхование передано ИФНС, и их порядок начисления и уплаты регулируется Налоговым кодексом в главе 34. Порядок начисления и уплаты взносов на травматизм регулируются Федеральным законом от 24.07.1998 № 125-ФЗ.

Матчасть: что такое обязательное социальное страхование

Ставки и порядок исчисления

Налоговым периодом для расчета страховых взносов является календарный год. Начисляются платежи на соцстрахование отдельно по каждому сотруднику. Базой для расчета являются все начисления сотруднику, начисленные с начала года и связанные с выполнением им трудовых обязанностей.

Сумму к уплате рассчитывайте ежемесячно следующим образом:

Тарифы сборов во внебюджетные фонды установлены статьей 426 НК РФ. Для соцвзносов на пенсионное страхование и на случай временной нетрудоспособности установлены предельные размеры налогооблагаемой базы. Они пересматриваются ежегодно и устанавливаются Правительством РФ. Сверх нее сборы на социальное страхование не уплачиваются, а на пенсионное уплачиваются по пониженной ставке.

| Вид страхования | Тариф, % | Предельная база 2020 г. (Постановление Правительства от 15.11.2017 № 1378) | Тариф с суммы, превышающей предельную |

|---|---|---|---|

| СС на случай ВНиМ | 2,9 | 815 000 | Нет |

| ОПС | 22 | 1 021 000 | 10 % |

| ОМС | 5,1 | Предельной базы нет, платежи начисляются со всех доходов за расчетный период | |

Тарифы для платежей на соцзащиту от несчастных случаев на производстве и профзаболеваний устанавливаются Фондом социального страхования в зависимости от вида деятельности компании. Для этого необходимо ежегодно подтверждать основной вид деятельности. Ставка может варьироваться от 0,2 до 8,5 %. Если не подтвердить основной вид деятельности путем подачи заявления по форме, установленной Приказом Минздравсоцразвития от 31.01.2006 № 55, то ФСС установит максимально возможный тариф исходя из видов деятельности компании, приведенных в ЕГРЮЛ.

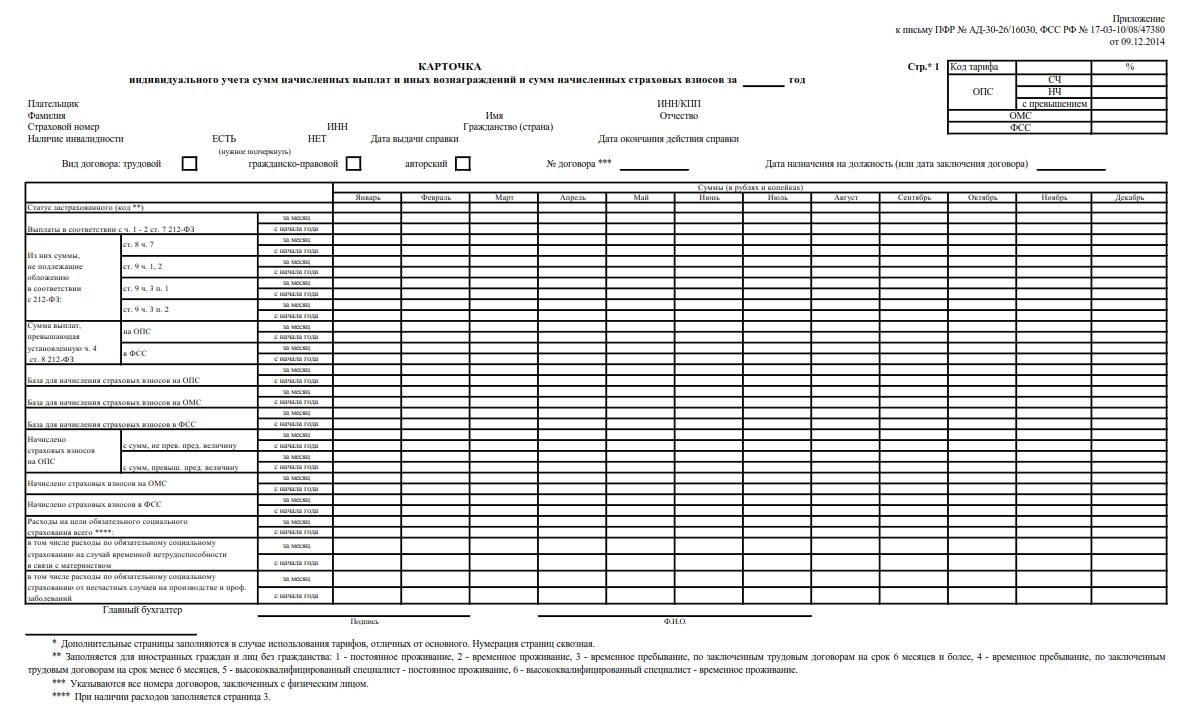

Карточка учета платежей на соцстрахование

Согласно пункту 4 статьи 431 НК РФ, все плательщики обязаны вести учет сумм начисленных выплат сотрудникам, а также исчисленных страховых взносов с них отдельно по каждому физическому лицу. Учетная форма не установлена законодательно. Каждая компания может разработать ее самостоятельно, обеспечив отражение в ней требуемых показателей.

В качестве образца можно использовать форму, рекомендованную ПФ и ФСС в Письме от 09.12.2017.

Образец карточки учета

Актуальный бланк и образец этого документа есть в КонсультантПлюс Скачать бесплатно

Бухгалтерский учет

Учет расчетов по социальному страхованию и обеспечению, согласно плану счетов (Приказ Минфина от 31.10.2000 № 94н), ведется на счете 69. Для организации разделения учета по видам платежей к счету открываются субсчета для учета расчетов по:

- социальному страхованию;

- пенсионному обеспечению;

- обязательному медицинскому страхованию;

- взносам на травматизм.

По кредиту счета отражаются суммы, начисленные к уплате, по дебету — уплаченные суммы в бюджет, а также суммы социальных пособий, на которые может быть уменьшена сумма к уплате, в соответствии с п. 2 ст. 431 НК РФ.

| Операция | Дебет | Кредит |

|---|---|---|

| Начислена заработная плата, отпускные | 20, 25, 26, 44 | 70 |

| Начислены страховые взносы | 20, 25, 26, 44 | 69 |

| Начислены выплаты по листкам нетрудоспособности | 69 | 70 |

| Перечислены платежи на соцстрахование | 69 | 51 |

Отчетность

По начисленным платежам на социальное страхование сдается ежеквартальная отчетность:

- по платежам на ОПС, ОМС и ВНиМ — расчет по страховым взносам в ИФНС (до 30 числа месяца, следующего за отчетным кварталом);

- по платежам на травматизм — в Фонд социального страхования — форма 4-ФСС (до 25 числа месяца, следующего за отчетным кварталом, если сдаете отчет в электронной форме, и до 20 — на бумаге).

Кроме того, все компании, использующие труд наемных работников, обязаны сдавать в ПФ РФ ежемесячный отчет СЗВ-М и ежегодный СЗВ-СТАЖ.

Может помочь: узнаем размер страхвзносов на несчастные случаи по ОКВЭД

Карточка учета

Федеральный закон от 24.07.1998 N 125-ФЗ

Постановление Правительства РФ от 15.11.2017 N 1378

Приказ Минфина РФ от 31.10.2000 N 94н

Приказ Минздравсоцразвития РФ от 31.01.2006 N 55

Статья 419 НК РФ. Плательщики страховых взносов

Статья 426 НК РФ. Утратила силу с 1 января 2019 года. - Федеральный закон от 03.08.2018 N 303-ФЗ.