Важно

ФНС обновит форму 3‑НДФЛ

Важно

ФНС обновит форму 3‑НДФЛ

Письмо об уточнении платежа — это документ, который позволяет исправить ошибку, допущенную при заполнения поля 24 платежного поручения, и избежать негативных последствий.

Навигация

Зачем это нужно

Более 90% расчетов между контрагентами производится безналичным путем. Одна сторона выполняет условия договора, а вторая оплачивает услуги или поставки. Для перечисления оплаты оформляется специальный документ — платежное поручение. Его заполнение и исполнение регламентируются:

На практике ошибка в платежном поручении (в реквизитах или идентификационных данных плательщика и получателя) приведет к тому, что банк отклонит документ, т. е. откажет в его исполнении. Но есть такие недочеты, которые банковская организация проверить не в силах. Например, ошибка или описка в назначении платежа. Сведения, указанные в поле 20 платежки, банк не может проверить: плательщик не обязан предоставлять договоры и счета на проверку.

Подробнее: как написать заявление в налоговую об уточнении платежа

Какие ошибки исправляют

Готовить разъяснение следует в случае, когда недочеты имеют значение. Например, при выявлении орфографической или пунктуационной ошибки в назначении платежки никаких уведомлений составлять не нужно. Но есть категории недочетов, которые отрицательно сказываются на деятельности компании.

Какие ошибки обязательно исправляют:

- Неверный номер договора. Конечно, оплата поступит на счет получателя, но в бухгалтерии возникнет пересортица, и в итоге оплату по конкретному договору не учтут. Вероятно применение санкций — начисление пеней за просрочку оплаты по договору.

- Неверный номер счета или счета-фактуры. Недочет спровоцирует аналогичные проблемы, что и неверный номер договора. Вероятность начисления пеней и штрафов за просрочку оплаты довольно высока.

- Ошибочно указан НДС. Плательщик рискует выделить налог не по той ставке либо вовсе не указать сумму НДС в платежном поручении. В такой ситуации уточняющее письмо по НДС в платежке позволит предотвратить разногласия с ФНС при предъявлении налога к вычету.

Обнаружили недочет — сразу составляйте письмо об уточнении назначения платежа в платежном поручении и направляйте в адрес контрагента. Документ исключит санкции со стороны партнеров из-за неисполнения условий договора или контракта и обезопасит компанию от налоговых рисков по НДС.

Эксперты КонсультантПлюс разобрали, как уточнить платеж контрагенту. Используйте эти инструкции бесплатно.

Как составить заявление

Унифицированной формы или шаблона не предусмотрено. Предлагаем использовать наш пример или разработать на его основе собственный. Оформляется в произвольном виде, но с учетом норм деловой переписки.

Если говорить о том, как исправить назначение платежа, если все платежи уже прошли, то это делают таким же образом, но в этом случае уведомление придется направить не только партнерам по бизнесу, но и в банковскую организацию.

Что указать в обращении:

|

Структура документа |

Примечания и пояснения |

|---|---|

|

Шапка документа |

Сведения о получателе. Указываем должность, Ф. И. О. директора и наименование компании, в адрес которой готовим документ. Дополнительно указываем адрес и регистрационные данные фирмы. Если обращение планируется продублировать в банковскую организацию, рекомендуется указать аналогичную информацию о структурном отделении банка. Теперь указываем информацию об отправителе. Вносим наименование, ИНН и КПП организации, указываем адрес и контакты для связи. |

|

Наименование документа |

В середине новой строки указываем «Об уточнении платежа» |

|

Текст документа |

Подробно описываем ситуацию, причиной которой послужило составления бумаги. Указываем в обязательном порядке:

|

|

Приложения |

Перечисляем приложения. Если это письмо об уточнении платежа без НДС, пригодится копия договора или счета. |

|

Подписи |

Написанное заверяет руководитель предприятия либо иное уполномоченное лицо. Печать в документе проставляется при ее наличии. |

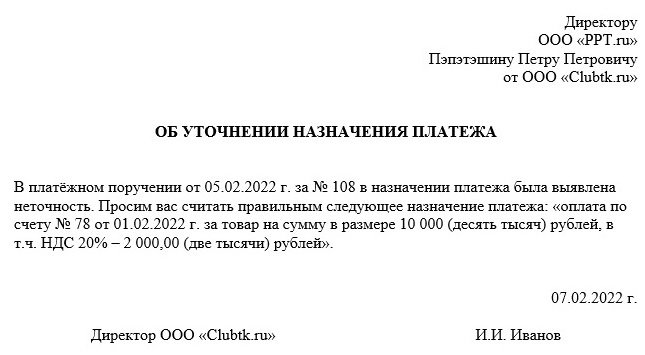

Примерный образец письма об уточнении платежа контрагенту от отправителя:

Оформление и отправка

Подготовьте сразу четыре экземпляра документа, каждый из которых обязательно заверьте у руководителя:

- один останется в компании;

- второй направят контрагенту;

- третий необходим для банка получателя;

- четвертый идет в банк плательщика.

Отправить документ разрешается несколькими способами. Например, передать лично при встрече под подпись, отправить по почте или курьерской доставкой, в крайнем случае электронным письмом. При этом следует иметь в виду, что интернет-переписка расценивается как самый ненадежный способ отправки сообщения: получатель рискует не прочитать имейл.

Письмо после отправки следует зарегистрировать в журнале исходящей документации и подшить вместе с текущей первичкой компании. Допустимо копию письма об уточнении приложить к платежному поручению с ошибкой. Храните заявление не менее трех лет.