Важно

Разработают единые критерии трудовых и ГПХ-отношений

Важно

Разработают единые критерии трудовых и ГПХ-отношений

Как узнать о блокировке счета на сайте налоговой

Как проверить на сайте ИФНС блокировку счета:

- Войти на сервис ФНС.

- Заполнить форму в системе информирования банков — требуется ИНН и БИК.

- Отправить запрос.

Содержание

Законодательная база

Блокировка счетов на сайте ИФНС видна даже в том случае, если в базе судебных приставов информации о долгах нет. Этот орган — один из немногих, кто вправе взыскивать недоимки напрямую. Разберемся, где найти решение по блокировке и как ее снять, — чаще всего все исправляется в режиме онлайн.

Статья 76 НК РФ дает возможность устанавливать ограничения по расходным банковским операциям, если:

- налогоплательщик не оплатил налоги и сборы;

- в результате возникла необходимость взыскания пеней и штрафов;

- не была предоставлена налоговая декларация, отчетность по страховым взносам или расчет 6-НДФЛ (задержка на 20 рабочих дней и более);

- налогоплательщик не исполнил требования по поясняющим документам.

Нарушитель вправе проверить онлайн блокировку расчетного счета налоговой инспекцией уже на следующий день. Постановление органа поступает в банк напрямую и удовлетворяется в третью очередь, но вперед прочих требований той же очереди.

Налогоплательщиков предупредят о приостановлении операции по банковским счетам

По новой редакции статьи 76 НК РФ действуют новые правила приостановления операций по счетам налогоплательщиков и налоговых агентов, которые своевременно не сдали отчетности. До сих пор у органов ФНС не было обязанности сообщать о таком решении. Теперь они должны проинформировать об этом за 14 рабочих дней до применения предупредительной меры. Аналогично направляется требование об уплате задолженности, и только при его неисполнении в установленные сроки применяются блоки ФНС операций по банковским счетам нарушителя.

Проверка наличия блокировки: пошаговая инструкция

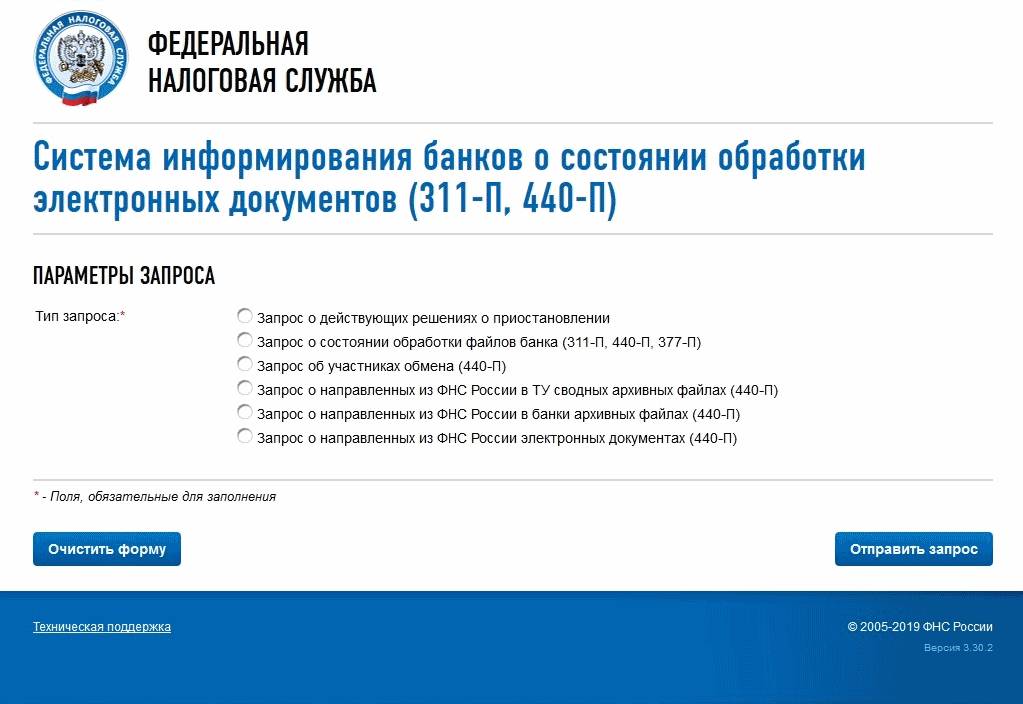

Чтобы получить информацию о блокировке органами ФНС, воспользуйтесь специальным сервисом. Он не предназначен для налогоплательщиков изначально и носит название «Сервис информирования банков о имеющихся приостановках» и предназначен для предоставления сведений кредитным организациям. Но пользоваться им бесплатно вправе любой желающий.

Шаг 1. Вход в систему информирования

Проверка происходит в режиме онлайн за несколько секунд. Для этого в системе информирования необходимо выбрать услугу «Запрос о действующих решениях о приостановлении».

Шаг 2. Заполнение формы и получение результатов

На этой же странице необходимо заполнить форму, чтобы направить запрос в систему. В форме требуется указать:

- ИНН того налогоплательщика, в отношении которого нужна информация;

- БИК любого банка — на результат это не повлияет.

После нажатия на кнопку «Отправить запрос» появятся необходимые сведения.

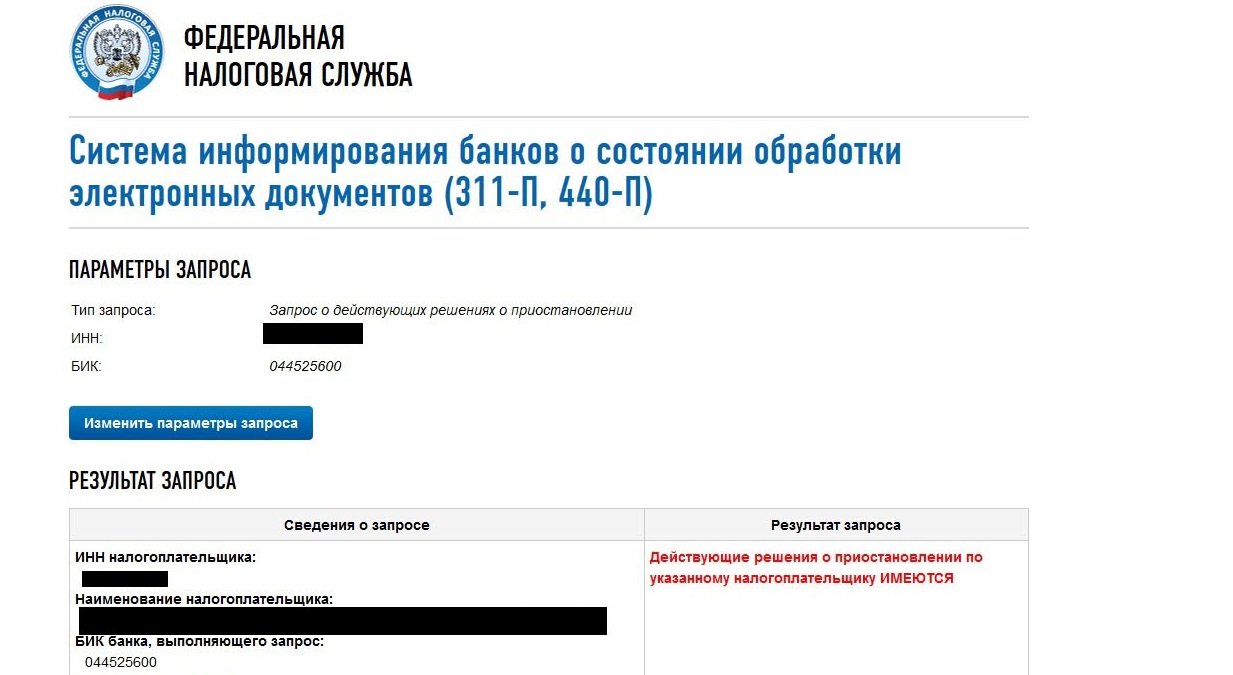

Как выглядит информация о блокировке

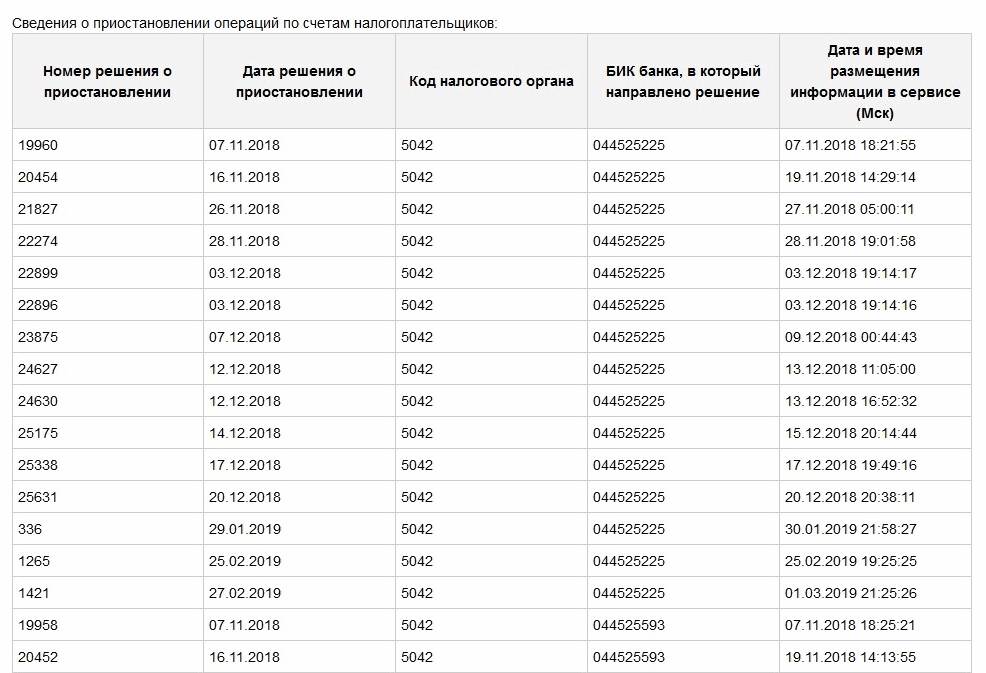

Если приостановлений нет, то упоминанием этого факта все и ограничится, и на этом проверка приостановок на сайте налоговой заканчивается. Если же они имеются, ниже появится таблица. Из нее видна вся история блокировок по этому ИНН:

- Номера решений органа.

- Их даты.

- Коды органов, принявших решения.

- БИК банков, где р/с должника заблокированы.

- Даты и время попадания сведений в систему.

То есть проверка блокировок на сайте налоговой доступна, но нельзя узнать, почему она появилась, и на какую сумму. Эти сведения есть в решении ФНС, которое налоговики обязаны прислать нарушителю. Но обычно документы приходят по почте намного позже.

Действия при наличии ограничений

Расходные операции по заблокированному налоговиками банковскому счету ограничиваются:

- в полном объеме — при нарушении сроков подачи декларации или неисполнении требований;

- в размере суммы недоимки — при взыскании просроченной задолженности.

Узнать о блокировке счета на сайте налоговой — это первый шаг к решению проблемы. Далее надо разбираться, что вызвало такие действия налоговой, особенно если ФНС не прислала официальный документ, где указаны основания и суммы. Существует вероятность ошибок, поэтому после выяснения о наличии ограничений налогоплательщиков интересует, как посмотреть решение налоговой по номеру, — такой возможности нет в открытом доступе. Необходимо обратится в ИФНС лично, тогда налоговики обязаны выдать решение.

В документе указывают причины принятых мер с указанием статей НК РФ, позволяющих прибегать к таким процедурам.

Если налоговики допустили ошибку, ведомству придется возместить убытки пострадавшему. Предусмотрена уплата процентов в размере ставки рефинансирования за каждый день простоя.

Если санкцию наложили правомерно, необходимо устранить нарушение, и она снимется не позднее следующего рабочего дня. Для этого необходимо:

- оплатить недоимку добровольно или дождаться первых поступлений — средства спишутся автоматически;

- сдать отчетность;

- выполнить требования налоговиков.