Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Важно

Подписан закон об упрощении госзакупок по 44-ФЗ

Сроки оплаты налога при УСН

Срок оплаты налога по УСН — установленные законодательно даты, до которых следует перечислить налоговый сбор в бюджет государства. Сумма фискального платежа рассчитывается налогоплательщиком исходя их выбранной налоговой базы. Важно правильно рассчитать налог и не опоздать с перечислением. Иначе к неплательщику могут быть применены штрафные санкции.

Содержание

УСН, особая система налогообложения, призвана упростить ведение учета для малого бизнеса. Правила ее применения прописаны в главе 26.2 НК РФ. Как и любая система налогообложения, УСН предусматривает сдачу отчетности и перечисление налоговых платежей. Применяют ее как организации, так и индивидуальные предприниматели. А вот сроки уплаты и сдачи отчетности у них различаются.

Отчетность и сроки уплаты УСН в 2020 году для ООО

Упрощенная система налогообложения предлагает на выбор два метода расчета налогового платежа.

| Ставка | База налогообложения |

|---|---|

| 15% | Доходы – расходы |

| 6% | Расходы |

Нужно учитывать сроки перечисления и четко знать, до какого числа оплатить налог при 6% УСН и при 15%. Независимо от применяемой базы исчисления налог рассчитывается и уплачивается ежеквартально. Перечисляется авансовый квартальный платеж не позднее 25-го числа месяца, следующего за расчетным, а годовой — не позднее 31 марта.

Для организаций установлены следующие сроки оплаты УСН в 2020 году.

| Дата перечисления | Отчетный период |

|---|---|

| 25.04.2019 | 1 квартал |

| 25.07.2019 | Полугодие |

| 25.10.2019 | 9 месяцев |

| 31.03.2019 | Год |

Расчет авансового платежа производится следующим образом:

Сдают налоговую декларацию по упрощенному налогу один раз в год. Предоставляется она организациями не позднее 31 марта года, следующего за отчетным. То есть за 2020 г. нужно будет сдать декларацию до 31.03.2019.

ИП на УСН: срок оплаты и сдачи отчетности

Предприниматели так же, как и организации, уплачивают авансовые квартальные платежи, уплачивают сбор по итогам года и сдают декларацию. Порядок расчета налогового сбора для предпринимателей аналогичен. Но для ИП установлены немного иные сроки.

Налоговую декларацию ИП также сдают один раз в год. Но для них срок сдачи сдвинут на месяц. Предоставить отчет необходимо не позднее 30 апреля года, следующего за отчетным. Также и налог по итогам года необходимо перечислить на месяц позднее, чем ООО.

| Дата перечисления | Отчетный период |

|---|---|

| 25.04.2019 | 1 квартал |

| 25.07.2019 | Полугодие |

| 25.10.2019 | 9 месяцев |

| 30.04.2019 | Год |

КБК для оплаты УСН в 2020 г.

При оформлении платежа необходимо правильно указать код бюджетной классификации (КБК). Ошибки в данном реквизите могут привести к тому, что налоговая инспекция не сможет правильно разнести платеж, и у налогоплательщика образуется задолженность. КБК не зависит от статуса плательщика (организация или ИП). В 2020 г. действуют следующие коды:

| Вид платежа | КБК |

|---|---|

| Объект обложения «Доходы» | |

| налог | 18210501011011000110 |

| пени | 18210501011012100110 |

| штраф | 18210501011013000110 |

| Объект обложения «Доходы – расходы» | |

| налог | 18210501021011000110 |

| пени | 18210501011012100110 |

| штраф | 18210501011013000110 |

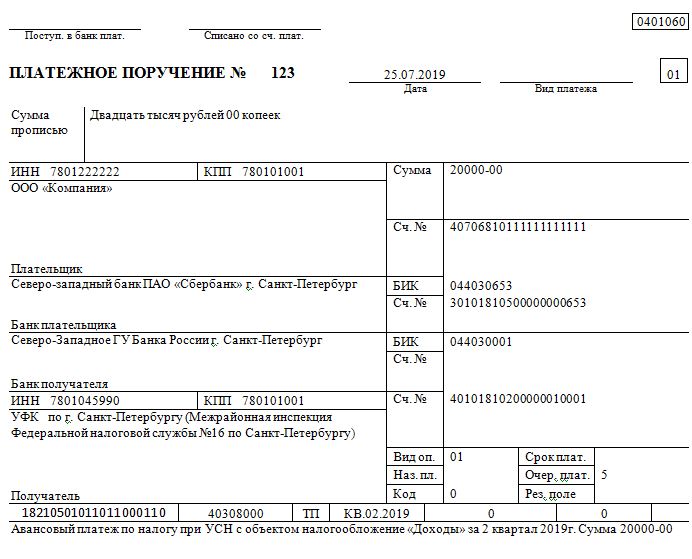

Пример оформления платежного поручения

Ответственность за нарушение сроков оплаты при упрощенной системе налогообложения

Перечислять налоговые платежи важно в установленные даты. За несвоевременное перечисление установлены штрафные санкции:

- Если сумма к уплате рассчитана правильно, сдана своевременно отчетность, но нет перечисления в бюджет, ИФНС начислит пени за каждый день просрочки перечисления. Размер пени рассчитывается исходя из 1/300 ставки рефинансирования за каждый день первые 30 календарных дней просрочки и 1/150 — за последующие дни.

- При дальнейшем уклонении от уплаты налоговая инспекция выставит требование о взыскании, а при его неисполнении — инкассовое поручение на расчетный счет. В этом случае приходящийся к уплате фискальный сбор будет взыскан без вашего согласия.

Что будет, если не сдать декларацию по УСН

Неподача декларации в установленные сроки может привести к следующему:

- Штрафу в размере 5% неуплаченной суммы налога, отраженной в декларации (п. 1 ст. 119 НК РФ). Минимальный размер штрафа составляет 1000 руб., и он взыскивается, даже если перечисление в бюджет произведено полностью, но декларация не подана. Максимальный штраф — 30% суммы фискального сбора.

- При просрочке сдачи декларации более чем на 10 дней ИФНС приостановит операции на банковских счетах налогоплательщика. Арест будет действовать до тех пор, пока отчетность не будет сдана.

- На должностных лиц будет наложен административный штраф от 300 до 500 руб. (ст. 15.5 КоАП РФ).