Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Правила проведения инвентаризации перед составлением годовой отчетности

Инвентаризация — это бухгалтерская процедура, которая заключается в сверке данных бухучета и фактического наличия активов и имущества компании. Разберемся, как правильно провести годовую проверку перед подготовкой финансовой отчетности.

Содержание

Законодательные основы

Контроль над сохранностью собственных активов — прямая задача каждого экономического субъекта. Для этого руководство компании обязано организовать ведение достоверного бухгалтерского учета, обеспечить своевременное отражение операций.

Но одного бухучета недостаточно. Требуется постоянный контроль соответствия учетных показателей и фактического наличия. Именно эту задачу решает проведение систематических инвентаризаций.

Проведение инвентаризации перед составлением годовой отчетности — обязательная процедура для всех компаний, независимо от форм собственности, организационно-правовых форм, типа и вида учреждения. Требование закреплено на законодательном уровне:

- в законе №402-ФЗ, а именно пункт 3 статьи 11;

- в приказе Минфина России №34н.

Цель контрольных мероприятий — обеспечить достоверность учета и подтвердить данные бухгалтерской отчетности. Помимо этого систематические проверки позволяют обеспечить сохранность активов, уменьшить число хищений. Контроль выявит неиспользованные ресурсы, а также позволит избежать неэффективных трат.

Состав инвентаризируемого имущества

Ключевые принципы и порядок проведения инвентаризаций закреплен приказом Минфина РФ от 13.06.1995 № 49. Так, обязательному контролю перед подготовкой финансовой отчетности подлежит все имущество и обязательства компании.

Перечень подлежащего инвентаризации:

1. Имущество — это все категории активов компании, которые находятся в собственности:

- основные средства;

- материалы и сырье;

- готовая продукция;

- деньги и денежные эквиваленты;

- финансовые вложения;

- дебиторка;

- нематериальные активы, используемые в деятельности.

Помимо собственности, необходимо проконтролировать фактическое наличие активов, не принадлежащих субъекту. Например, переданное на ответственное хранение или арендованное имущество. Эти активы числятся на забалансовых счетах.

Отдельное внимание уделите объектам, неучтенным по каким-либо причинам.

2. Обязательства: включает в себя отдельные категории источников формирования имущества. Конкретно речь идет о кредиторской задолженности, а также о суммах заемных капиталов и кредитов, полученных для ведения деятельности.

Когда проводить инвентаризацию?

Конкретные сроки проведения инвентаризации перед составлением годовой отчетности зависят от категории подконтрольного объекта. Но в целом следует соблюдать единые рекомендации, то есть завершить проверочные мероприятия до того, как начнется формирование отчетности по итогам года.

Учтите особые рекомендации при проведении инвентаризации.

- Основные средства следует инвентаризировать не реже, чем раз в три календарных года. В отношении библиотечного фонда установлен более длительный срок — не реже одного раза в пять лет.

- Остальное имущество, денежные активы и обязательства следует инвентаризировать не реже одного раза в год.

- Для объектов, в отношении которых инвентаризация проводилась в период с октября по декабрь отчетного года, процедуру допускается не проводить.

- Для компаний, расположенных в районах крайнего Севера, допускается проведение контрольных мероприятий в период наименьшего остатка.

Допускается предусмотреть дополнительные исключения и правила проведения контрольных мероприятий. Главное, чтобы исключительные правила не противоречили действующему законодательству и были закреплены документально. Например, отражены в учетной политике компании.

Этапы проведения мероприятия

Для обеспечения качественного и всестороннего контроля над обязательствами и активами требуется выполнить ряд определенных действий. Обозначим порядок проведения инвентаризации в поэтапной инструкции.

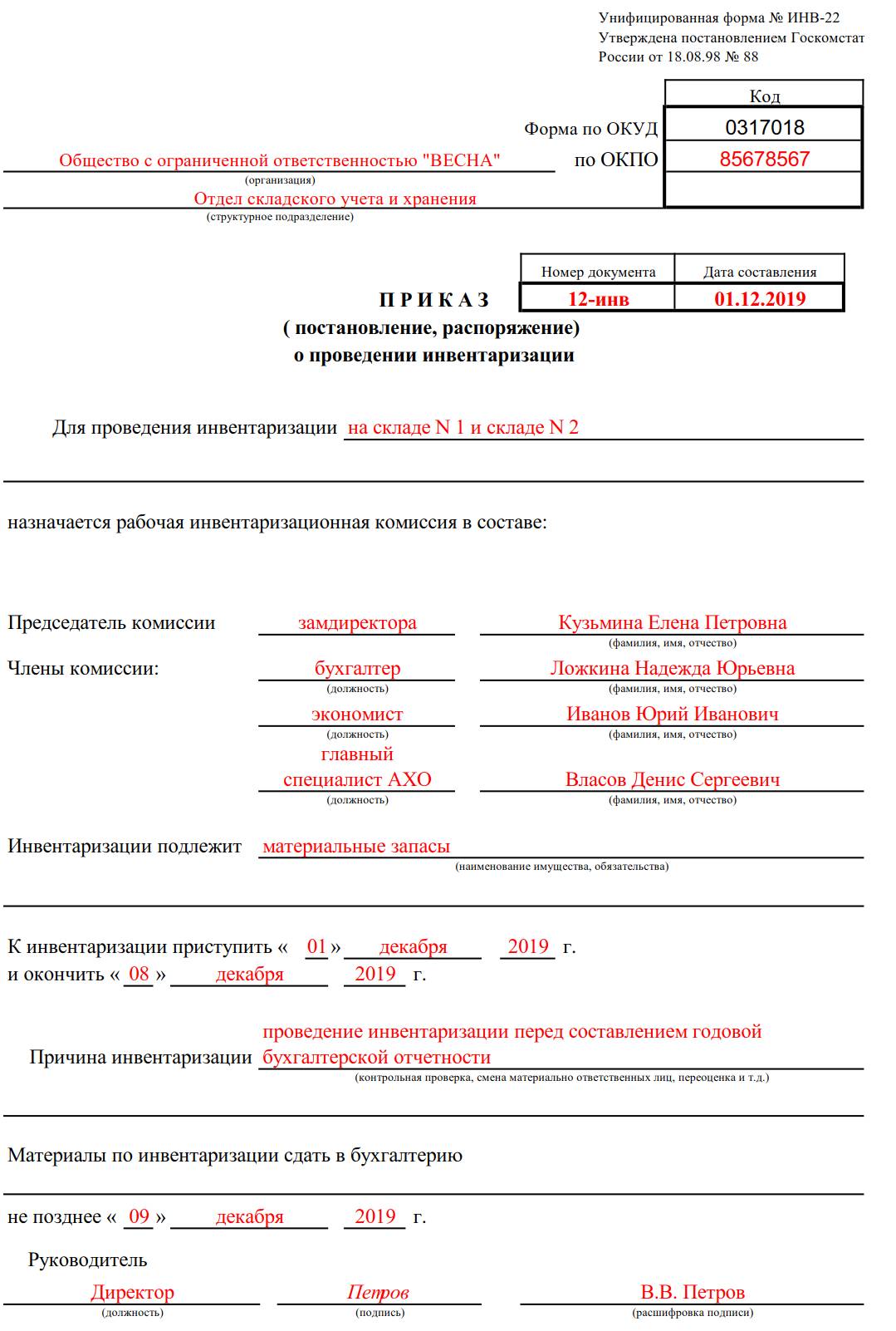

Шаг № 1. Издаем приказ о проведении инвентаризации

Провести инвентаризацию допускается только по соответствующему распоряжению руководства. Причем дирекция фирмы обязана закрепить в приказе следующую информацию:

- Состав инвентаризационной комиссии.

- Наименование активов, имущества и обязательств, подлежащих контролю.

- Конкретная дата проведения инвентаризации перед составлением годовой отчетности. В приказе закрепите начало и конец проведения контрольных мероприятий.

- Обозначьте причину проведения контрольных мер. Обратите внимание, что сверка должна проводиться не только перед подготовкой бухгалтерского баланса. Также провести контроль требуется и при смене материально ответственного лица, при ликвидации субъекта, при выявлении ущерба, при ЧС и иных случаях, закрепленных в п. 1.5 Приказа №49н.

Используйте унифицированную форму №ИНВ-22, утвержденную Постановлением Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000).

Образец приказа

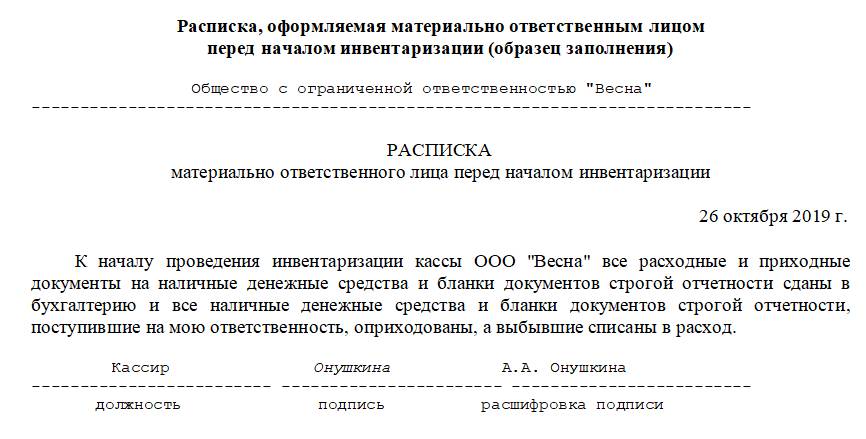

Шаг №2. Обозначить остатки

До начала контрольного мероприятия требуется зафиксировать контрольные остатки по имуществу и активам, подлежащим инвентаризации. Необходимо проверить, все ли первичные и учетные документы, отражающие движение активов, переданы в бухгалтерию компании. Проконтролируйте, нет ли неучтенных актов на списание, накладных на отпуск товаров или не оприходованных товарных чеков.

Инвентаризационная комиссия получает от материально ответственных лиц отчеты о движении материальных ценностей или денежных средств. А также все приходные и расходные первичные документы, не отраженные в отчетности. Затем полученную документацию визирует председатель комиссии.

Помимо отчетов и первичной документации необходимо получить от материально ответственных лиц расписки. В расписке следует указать, что:

- вся первичка сдана в бухгалтерию либо передана инвентаризационной комиссии;

- поступившие ценности и материальные активы оприходованы соответствующим образом;

- все материально-производственные запасы (МПЗ) и товарно-материальные ценности (ТМЦ), подлежащие выбытию, списаны с учета в установленном порядке.

Запросите аналогичные расписки и с подотчетных лиц, которые уполномочены на приобретение ТМЦ.

Образец расписки

Шаг №3. Основной этап проверки

Это само проведение инвентаризации перед составлением годовой бухгалтерской отчетности. Суть мероприятия заключается в подсчете и проверке фактического наличия имущественных и неимущественных активов. То есть, комиссия проверяет, чего, где и, в каком количестве имеется в организации. Полученные данные отражаются в инвентаризационные описи. Причем акты следует оформлять не менее, чем в двух экземплярах.

Важно! Все контрольные мероприятия должны проводиться только в присутствии материально ответственно лица. Положение закреплено в п. 2.8 Приказа №49н.

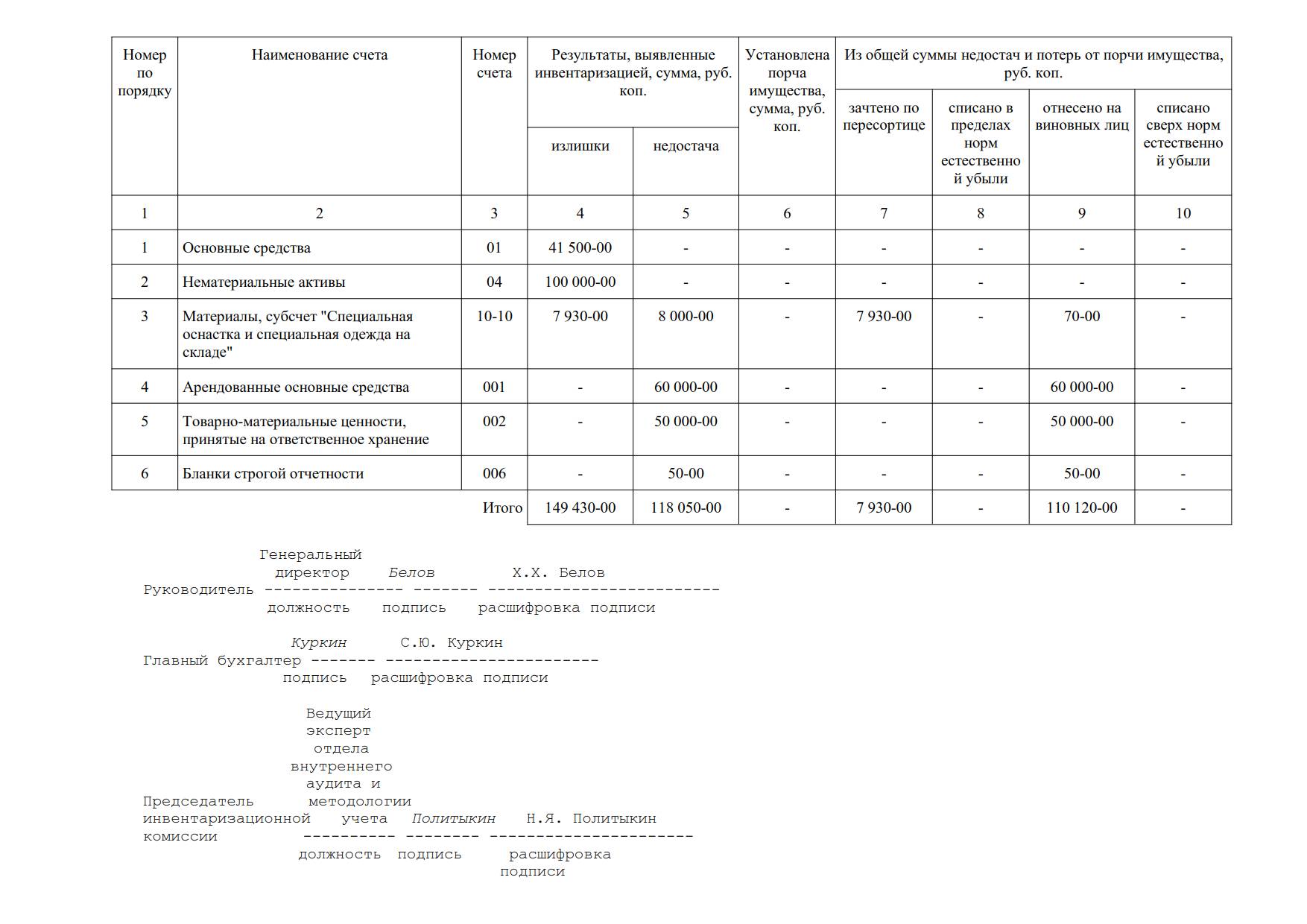

Шаг №4. Оформляем результаты

По завершению выверки фактического наличия имущества и обязательств, комиссии необходимо оформить итоги. Для этого заполняется специальный документ - инвентаризационная ведомость по форме ИНВ-26.

Образец ведомости

В ведомости должны быть отражены все выявленные расхождения фактических показателей и данных бухгалтерского учета. На основании ведомости, руководитель издает приказ о об утверждении результатов инвентаризации. В распоряжении фиксируются сведения об излишках и недостачах, а также назначают виновных лиц.

Приказ и ведомость передается в бухгалтерию. Где уже на основании приказа, излишки или неучтенное имущество и обязательства, подлежат отражению в учете. А недостачи списывают, в установленном порядке. Все данные необходимо учесть при составлении годовой отчетности. Именно поэтому проведение инвентаризации обязательно перед составлением бухгалтерского баланса.

Приказ

Расписка

Ведомость

Может пригодиться: