Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Система нормативного регулирования бухгалтерского учета в РФ

Система нормативного регулирования бухгалтерского учета в РФ — это многоуровневая модель, включающая множество нормативно-правовых актов.

Содержание

Правильно организованный бухгалтерский учет важен не только для каждой конкретной организации, но и для государственной финансовой системы в целом. Нормативное регулирование бухгалтерского учета 2020 в РФ на законодательном уровне имеет четкую структуру и иерархию. Во главе всего стоит, правда, не кодекс, как во многих других сферах, а Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете». В соответствии с его требованиями, должны действовать абсолютно все хозяйствующие субъекты в России. Но на его основе разработано большое количество подзаконных актов, которые должны применять все организации при ведении бухучета.

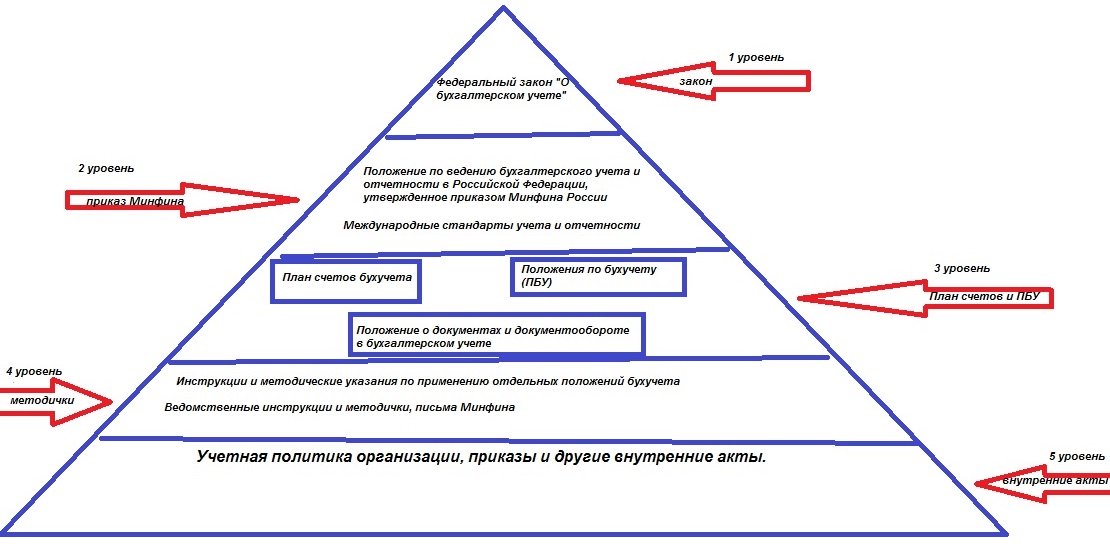

Иерархия бухгалтерских нормативно-правовых актов в России

Если образно представить, какими документами регламентируется бухгалтерский учет в России, получится своеобразная пирамида из пяти уровней, во главе которой находится Федеральный закон от 06.12.2011 № 402. Рассмотрим, как выглядят на схеме уровни нормативного регулирования бухгалтерского учета 2020, а потом рассмотрим каждый из уровней в отдельности.

Все нормативные документы по бухгалтерскому учету 2020 поместились в одну пятиуровневую систему. На каждом из уровней достигается отдельная цель. В частности, федеральный закон регламентирует только общие нормы и требования, а вот положение по ведению бухучета и отчетности в РФ, утвержденное приказом Минфина от 29.07.1998 № 34н, которое находится ниже по важности, регулирует частности. В нем руководители и бухгалтеры найдут ответы о практическом применении требований ФЗ № 402 и других нормативно-правовых актов. С этими двумя документами все более-менее понятно, но дальше идут нормативные документы бухгалтерского учета, с которыми бухгалтерам приходится иметь дело практически ежедневно:

- план счетов;

- многочисленные ПБУ;

- положение о документообороте.

Чтобы понять, какими нормативными документами регламентируется ведение бухгалтерского учета, рассмотрим нижние уровни подробнее.

По теме: что такое ПБУ в бухгалтерском учете

Базовые НПА

План счетов бухучета финансово-хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина от 31.10.2000 № 94н. Этот документ содержит перечень используемых бухгалтерских проводок и их расшифровку. Этот план предназначен для коммерческих организаций, бюджетные применяют особый план счетов, для банков действует отдельный НПА. Все проводки бухгалтеры осуществляют на основе рекомендаций и требований, перечисленных в положениях по бухучету (ПБУ), которых действует довольно большое количество. Представим действующие ПБУ в виде таблицы:

|

Номер ПБУ |

Наименование ПБУ |

Реквизиты приказа Минфина России, утвердившего ПБУ |

|

1/2008 |

«Учетная политика организации» |

|

|

2/2008 |

«Учет договоров строительного подряда» |

|

|

3/2006 |

«Учет активов и обязательств, стоимость которых выражена в иностранной валюте» |

|

|

4/99 |

«Бухгалтерская отчетность организации» |

|

|

5/01 |

«Учет материально-производственных запасов» |

|

|

6/01 |

«Учет основных средств» |

|

|

7/98 |

«События после отчетной даты» |

|

|

8/2010 |

«Оценочные обязательства, условные обязательства и условные активы» |

|

|

9/99 |

«Доходы организации» |

|

|

10/99 |

«Расходы организации» |

|

|

11/2008 |

«Информация о связанных сторонах» |

|

|

12/2010 |

«Информация по сегментам» |

|

|

13/2000 |

«Государственная помощь» |

|

|

14/2007 |

«Нематериальные активы» |

|

|

15/2008 |

«Расходы по займам и кредитам» |

|

|

16/02 |

«Информация по прекращаемой деятельности» |

|

|

17/02 |

«Расходы на научно-исследовательские, опытно-конструкторские и технологические работы» |

|

|

18/02 |

«Расчеты по налогу на прибыль организаций» |

|

|

19/02 |

«Финансовые вложения» |

|

|

20/03 |

«Информация об участии в совместной деятельности» |

|

|

21/2008 |

«Изменения оценочных значений» |

|

|

22/2010 |

«Исправление ошибок в бухучете и отчетности» |

|

|

23/2011 |

«Отчет о движении денежных средств» |

|

|

24/2011 |

«Затраты на освоение природных ресурсов» |

От 06.10.2011 № 125н |

То, что регламентирует каждое из ПБУ, можно понять из его названия. Все действующие ПБУ признаны федеральными стандартами бухучета до вступления в силу соответствующего закона о национальных стандартах. Это прописано в части 1.1 статьи 30 закона № 402-ФЗ. Нормативная база бухгалтерского учета предполагает использование МСФО, они введены в действие на территории России приказом Минфина от 28.12.2015 № 217н. При оформлении документов бухгалтеры должны учитывать требования положения о документах и документообороте в бухучете, утвержденного еще приказом Минфина СССР от 29.07.1983 № 105.

Методички и внутренние нормативные акты

Рассмотрение вопроса, какими нормативными документами регламентируется ведение бухучета, будет неполным без упоминания о методических указаниях и рекомендациях, которые регулярно выпускает Минфин. В их числе отдельную нишу занимают письма Минфина, в которых чиновники отвечают на вопросы и высказывают позицию по различным ситуациям, прямо не урегулированным законодательством. Хотя такие письма Минфина и не являются НПА (п. 2 правил, утвержденных постановлением правительства от 13.08.1997 № 1009), они реально помогают бухгалтерам в разрешении спорных ситуаций и иногда даже помогают отстоять свою позицию перед контролирующими органами.

Ну и, наконец, в самом низу пирамиды НПА находятся внутренние документы организации:

- учетная политика;

- инструкции;

- приказы.

Все они составляются с соблюдением требований вышестоящих ФЗ и НПА. Их целью является определение порядка ведения бухучета в конкретной организации: действующее законодательство предполагает вариативность в этом вопросе.

Еще по теме: список действующих ПБУ и ФСБУ

Приказ Минфина России от 28.06.2010 N 63н

Приказ Минфина РФ от 08.11.2010 N 143н

Приказ Минфина России от 13.12.2010 N 167н

Приказ Минфина РФ от 02.02.2011 N 11н

Приказ Минфина РФ от 06.10.2011 N 125н

Федеральный закон от 06.12.2011 N 402-ФЗ

Приказ Минфина России от 06.05.1999 N 33н

Постановление Правительства РФ от 13.08.1997 N 1009

Федеральный закон от 03.02.2014 N 12-ФЗ

Приказ Минфина РФ от 06.07.1999 N 43н

Приказ Минфина России от 28.12.2015 N 217н

Приказ Минфина РФ от 29.07.1998 N 34н

Приказ Минфина России от 25.11.1998 N 56н

Приказ Минфина РФ от 31.10.2000 N 94н

Приказ Минфина РФ от 16.10.2000 N 92н

Приказ Минфина России от 30.03.2001 N 26н

Приказ Минфина России от 09.06.2001 N 44н

Приказ Минфина России от 02.07.2002 N 66н

Приказ Минфина России от 19.11.2002 N 115н

Приказ Минфина России от 10.12.2002 N 126н

Приказ Минфина России от 19.11.2002 N 114н

Приказ Минфина РФ от 24.11.2003 N 105н

Приказ Минфина России от 27.12.2007 N 153н

Приказ Минфина РФ от 27.11.2006 N 154н

Приказ Минфина России от 29.04.2008 N 48н

Приказ Минфина России от 06.10.2008 N 106н