Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа  Срочно

Сертификаты и декларации соответствия по старым требованиям утратят силу с 1 сентября

Срочно

Сертификаты и декларации соответствия по старым требованиям утратят силу с 1 сентября

Особенности учета по 51 счету

Счет 51 в бухгалтерском учете — это расчетный регистр. Его используют для отражения денежных поступлений, списаний и переводов в рублях через банк.

Содержание

Что отражают на счете 51

В приказе Минфина № 94н от 31.10.2000 указано, что такое 51 счет в бухгалтерии — расчетный счет. Этот регистр используют для сбора, фиксации и анализа сведений о движении денег в рублевом эквиваленте на банковских р/сч. По сч. 51 ведут синтетический учет р/сч, которые открыты у организации в различных кредитных учреждениях.

В нормативе Минфина приводится и анализ 51 счета: что это означает в бухучете и как ведется аналитика. Учет на сч. 51 позволяет контролировать рублевые операции и банковские транзакции предприятия. На нем учитываются все взаиморасчеты компании через банковские р/сч:

- с персоналом (выплата зарплаты на карточки);

- с поставщиками и подрядчиками, заказчиками и покупателями (оплата по договорам и контрактам);

- с бюджетом (перечисление налогов, сборов, взносов) и проч.

Таким способом ведется аналитика по сч. 51 — в разрезе контрагентов и видов перечислений, то есть всех операций предприятия.

Как ведут операции по 51 счету

51 — активный регистр. Это означает, что по дебету проводятся поступления, а по кредиту фиксируются выбытия. И приход, и расход проводят на основании подтвердительной документации: выписок, платежных поручений.

Если какие-то суммы ошибочно отразили по дебету или кредиту 51 сч. (бухгалтер обнаружил ошибку при проверке выписки), их отражают по регистру 76, применяя субсчет «Расчеты по претензиям». Для регистрации ошибочных зачислений на р/сч используют такую проводку: Дт 51 Кт 76.

Отчетность по 51 регистру такая:

- оборотно-сальдовая ведомость — документ, в котором отражаются обороты и остатки по р/сч;

- анализ — все сведения о проводках по сч. 51 за определенный период времени;

- карточка 51 счета (что это такое, становится понятным из пользовательской инструкции бухгалтерских программ) — детализация операций по датам выборки и аналитикой по корреспонденции.

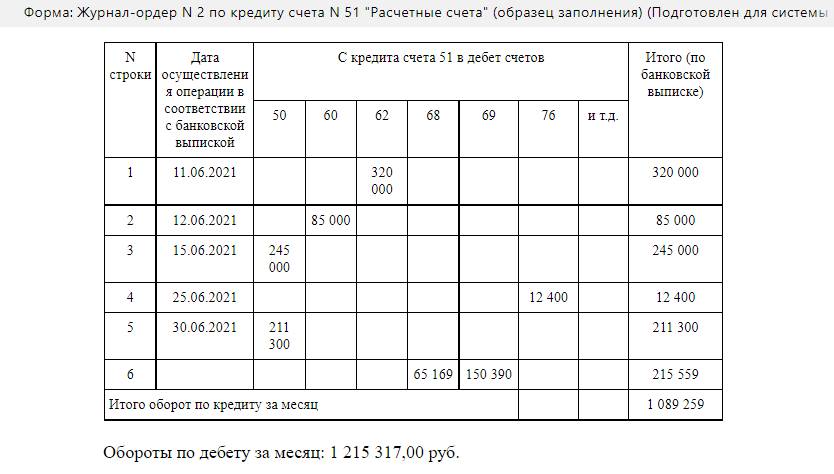

Если применяется журнально-ордерная система учета, то бухгалтер составляет журнал-ордер по счету 51 по форме № 2. Журнал заполняют на основании банковских выписок итогами по корреспондирующим регистрам — одной или нескольким выпискам из кредитного учреждения. Если выписок несколько, то необходимо указать начальную и конечную дату таких документов. На оборотной части ЖО № 2 прикрепляют ведомость № 2. В ней фиксируются дебетовые обороты по сч. 51.

Эксперты КонсультантПлюс разобрали, как заполнить журнал-ордер № 2. Используйте эти инструкции бесплатно.

Какие проводки составляют по сч. 51

Активный расчетный счет (51 сч.) используют для отражения банковских операций в рублях. А для иностранных (валютных) переводов применяют регистр 52. Основание для проведения бухзаписи — выписки из банка, платежная документация.

Основные проводки по счету 51 — в таблице:

| Проводки | Содержание операции | |

|---|---|---|

| Дт 51 | Кт | |

| 50 |

Наличные поступили из кассы |

|

| 51, 52, 55 |

Перевели денежные с других счетов — рабочих р/сч, валютных, специальных |

|

| 57 |

Поступили деньги, числившиеся в пути. Обычно корреспонденцию 51 и 57 счетов используют для расчетов по банковским картам. Как пример, если отчет от банка-эквайера уже пришел, а деньги еще не поступили, делают проводку Дт 57 Кт 90, 62, 76. А Дт 51 Кт 57 проводят в момент, когда деньги поступают на р/сч. Еще один вариант использования такой проводки — сдача выручки розничного магазина через инкассатора (Дт 57 Кт 51) и поступление этих средств на р/сч |

|

| 58 |

Вернули предоставленные займы |

|

|

60, 62, 68, 69, 71, 73, 75, 76, 79 |

Поступили деньги по погашенной дебиторской задолженности — расчеты с поставщиками, с подотчетными лицами, с бюджетом и проч. |

|

| 66, 67 |

Пришли деньги по кредитам и займам в банках |

|

| 80 |

Внесли средства во вклады простого товарищества |

|

| 86 |

Поступило целевое финансирование |

|

| 90 |

Поступила выручка от продаж товаров, работ и услуг. Такая бухгалтерская запись применяется чаще для расчетов с собственными работниками, если они сразу оплачивают банковской картой товары, работы или услуги работодателя. Обычно для таких операций используют сч. 62, 76 или 70 в корреспонденции с 51 сч. — для подробной аналитики, если потребуется рассчитать рыночную цену или восстановить НДС |

|

| 91 |

Поступила выручка от продажи имущества, иных операционных и внереализационных доходов. Проводится по аналогии с 90 сч., по операциям с работниками предприятия |

|

| 98 |

Поступили деньги, которые отражают в будущих доходах |

|

| 99 |

Перевели деньги для чрезвычайных доходов |

|

| Дт | ||

| 50 | Кт 51 |

Деньги с р/сч направили в кассу |

| 51, 52, 55 |

Списали средства на другие счета — р/сч, валютные, специальные |

|

| 57 |

Перечислили деньги, еще не поступившие по назначению |

|

| 58 |

Предоставили займ другим лицам |

|

|

60, 62, 66, 67, 68, 69, 70, 71, 73, 75, 76, 79 |

Погасили кредиторскую задолженность — поставщикам, заказчикам, в бюджет |

|

| 80 |

Вернули вклады товарищам из простого товарищества |

|

| 81 |

Выкупили собственные акции |

|

| 84 |

Перевели по решению учредителей средства на различные мероприятия |

|

| 86 |

Экономию перечислили на счет инвестора |

|

| 99 |

Покрыли некомпенсированные расходы, вызванные чрезвычайными обстоятельствами |

|