Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

МСФО 16 «Основные средства»

МСФО 16 — это международный стандарт, определяющий порядок бухучета основных средств (ОС).

Содержание

В системе международных стандартов учет основных средств по МСФО регламентируется IAS 16 «Основные средства», введенным в действие на территории РФ приказом Минфина № 217н от 28.12.2015.

Понятие основных средств по МСФО 16

Рассматриваемый МСФО «Основные средства» применяется к материальным активам, используемым в деятельности компании, включая аренду и административные цели, срок ожидаемого использования которых более одного периода.

Активы учитываются в составе ОС только если они отвечают условиям признания. Так, например, если объект планируется использовать меньше одного периода, то он является краткосрочным активом МСФО, который отражается в соответствии с IAS 2 «Запасы» (параграф 8 стандарта).

Условия признания и оценка основных средств

В соответствии с параграфом 7 стандарта основные средства в МСФО 16 признаются в качестве актива при удовлетворении следующим условиям:

- ожидается получение экономических выгод от использования актива;

- первоначальная стоимость может быть точно оценена.

Первоначальная оценка в соответствии с параграфом 15 стандарта МСФО 16 включает:

- цену покупки актива с учетом пошлин и налогов, но за минусом торговых скидок и уступок;

- расходы на доставку и доведение до пригодного к использованию состояния;

- первоначальную расчетную оценку расходов на демонтаж объекта ОС и восстановление участка под ним, если организация принимает на себя такую обязанность.

Стоит отметить, что при возникновении обязательств по демонтажу, ликвидации объекта и иных подобных работ организация применяет IAS 2 «Запасы» (п. 18 Стандарта). При этом в МСФО затраты на приобретение запасов включают в их себестоимость.

Полезный материал: способы оценки основных средств

Дальнейший учет стоимости ведется одним из 2-х вариантов (моделей):

- по первоначальной стоимости — за минусом амортизации и убытков от обесценения;

- по переоцененной стоимости, т.е. по справедливой стоимости за минусом амортизации и убытков от обесценения.

В отношении того, как часто проводится переоценка, МСФО ставит в зависимость изменение справедливой стоимости. Если она подвергается незначительным изменениям, то переоценку необходимо делать каждые 3–5 лет. Для объектов с высокой изменчивостью справедливой цены может потребоваться ежегодная переоценка.

Амортизация ОС

В МСФО амортизация основных средств начинается с момента их готовности к эксплуатации и заканчивается в момент прекращения признания или переквалификации актива.

Земельные участки не амортизируются.

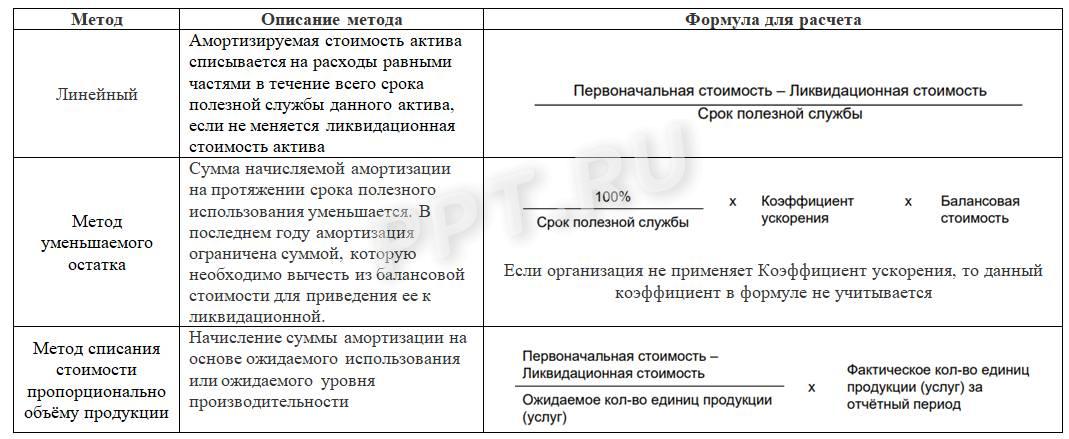

Методы амортизации основных средств в действующем МСФО 16 и их особенности приведены в таблице:

Срок полезной службы актива устанавливается, исходя из его ожидаемой полезности для организации.

Понятие «ликвидационная стоимость» МСФО интерпретирует как расчетную цену, полученную организацией в условиях выбытия актива при завершении срока его использования, уменьшенную на расходы от выбытия.

Прекращение признания объектов ОС

Признание объекта ОС прекращается при возникновении хотя бы одного из следующих обстоятельств:

- при выбытии актива;

- при прекращении ожидания будущих экономических выгод от актива.

Результат от списания объекта ОС учитывается в составе прибыли и убытка в момент прекращения признания.

Раскрытие информации об объектах ОС

В финансовой отчетности раскрываются следующие сведения в разрезе классов объектов ОС:

- применяемые методы амортизации, включая сроки полезного использования и нормы амортизации;

- базы оценки для определения валовой балансовой стоимости;

- валовая балансовая цена и сумма накопленной амортизации на начало и конец периода;

- сверка балансовой стоимости на начало и конец периода.

Пример. Выдержка из Примечаний к консолидированной финансовой отчётности. Основные средства (раскрытие методов оценки и начисления амортизации).

Здания учтены по переоценённой стоимости.

Прочие материальные основные средства отражены по первоначальной стоимости, в которую включены затраты на их приобретение. Амортизация рассчитывается таким образом, что первоначальная или переоценённая цена объекта ОС списывается на протяжении предполагаемого срока его полезной службы.

В год приобретения амортизационные отчисления производятся в полном годовом объеме.

Ставки и методы начисления амортизации:

| Виды ОС | Ставка, % | Метод |

|---|---|---|

| Здания | 2 | Линейный |

| Машины и оборудование | 10 | Линейный |

| Мебель, оснастка и инструментарий | 20 | Линейный |

| Автотранспорт | 30 | Уменьшаемого остатка |