Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Федеральные стандарты бухгалтерского учета

Принятие нового закона о бухгалтерском учете № 402-ФЗ вместо утратившего силу 129-ФЗ внесло изменения в ряд важных понятий. Так, вместо родного всем понятия «российские стандарты бухгалтерского учета» (РСБУ) в 402-ФЗ введено понятие «федеральные стандарты бухгалтерского учета». В статье рассмотрим, повлияли ли изменения в формулировке на работу бухгалтеров, остановимся на перспективах развития ФСБУ.

Содержание

Куда исчезли РСБУ

Все очень просто. Законом от 18.07.2017 № 160-ФЗ статья 30 закона № 402 дополнена новым пунктом 1.1, в соответствии с которым все ПБУ, утвержденные в период с 01.10.1998 до дня вступления в силу закона 402, то есть до 01.01.2013, признаются федеральными стандартами. Учитывая, что все действующие ПБУ были приняты до 01.01.2013, они все одновременно превратились в ФСБУ.

Подробнее: что такое ПБУ в бухгалтерском учете

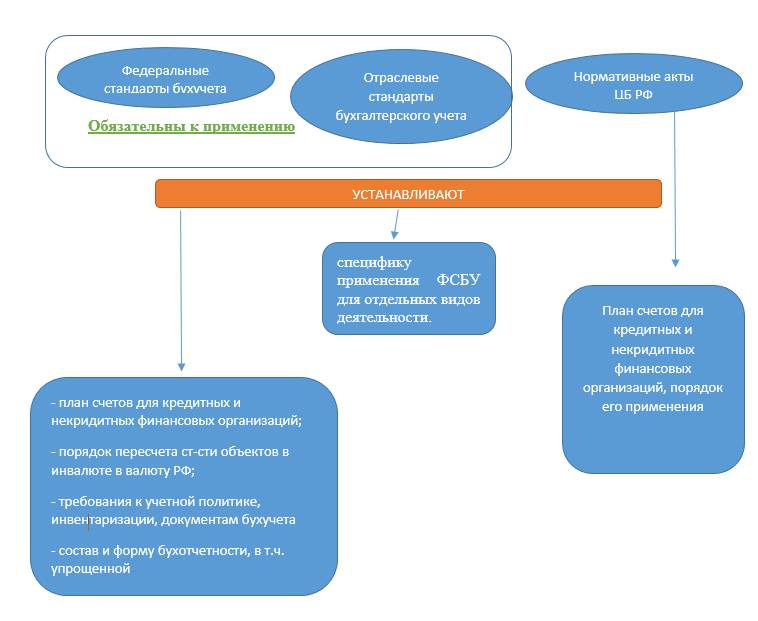

Как применяются национальные стандарты бухгалтерского учета в свете 402-ФЗ? Перечень документов, которыми регулируется бухучет, мы отобразили схематично.

Планируется ли принятие новых федеральных стандартов

В середине 2017 г. Приказом Минфина № 85н утверждена программа разработки федеральных правил на 2017-2020 года вместо аналогичной программы на 2016-2018 гг.

Цель утверждения программ: соответствие потребностей пользователей бухотчетности международным стандартам, уровню развития науки и практики бухучета. Планируется разработать 14 новых ФСБУ, в том числе совершенно новые, например:

- «Незавершенные капитальные вложения»;

- «Дебиторская и кредиторская задолженности (включая долговые затраты)» (предполагается впоследствии совместить с «Финансовые инструменты»);

- «Финансовые инструменты»;

- «Добыча полезных ископаемых».

Кроме того, в планах новой программы внесение изменений в уже действующие ПБУ: 3/2006, 18/02, 13/2000, 16/02.

Из программы убрали обновление ПБУ 1/2008 «Учетная политика организации», так как оно прошло в рамках предыдущей программы. Основное изменение касается организаций, формирующих консолидированную отчетность в соответствии с МСФО. Теперь такие организации вправе не применять способ учета по национальным правилам, когда такой способ противоречит требованиям МСФО. Данное новшество уже породило ряд вопросов, в том числе могут ли применять такие нововведения организации, составляющие отчетность по МСФО добровольно? На сегодняшний день бытует позиция, что да, ограничений для применения правил МСФО нет и для тех, кто это делает добровольно. Кроме того, учитывая диапазон выбора способов учета, нельзя отказаться от применения национального правила, если существует какой-либо способ учета МСФО, хоть он и не закреплен в учетной политике организации.

Указанная цель пока не воплотилась в новых ФСБУ и не коснулась ранее принятых. Однако, на текущий момент завершен срок, установленный для публичного обсуждения следующих проектов ФСБУ:

- запасы;

- основные средства;

- нематериальные активы;

- изменения в ПБУ 3/2006.

Также на сайте Минфина РФ имеется проект нового ФСБУ «Учет аренды».

По теме: таблица с перечнем всех действующих ПБУ и ФСБУ

Федеральный закон от 06.12.2011 N 402-ФЗ

Приказ Минфина России от 07.06.2017 N 85н

Федеральный закон от 18.07.2017 N 160-ФЗ

Приказ Минфина РФ от 16.10.2000 N 92н

Приказ Минфина России от 02.07.2002 N 66н

Приказ Минфина России от 19.11.2002 N 114н

Приказ Минфина РФ от 27.11.2006 N 154н

ПБУ 1/2008 «Учетная политика организации»