Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Cчет 70: для чего нужен и как с ним работать

Счет 70 в бухгалтерском учете — это учетный регистр для отражения расчетов с работниками по оплате труда.

Содержание

Что это за регистр и для чего он применяется

Согласно Федеральному закону «О бухгалтерском учете» № 402-ФЗ от 06.12.2011, план счетов бухгалтерского учета и порядок его применения устанавливается федеральными стандартами (пункт 3 статьи 21 закона 402-ФЗ). Таким стандартом является приказ Минфина РФ от 03.10.2000 № 94н. В нем прописано все о счете 70 в разделе VI «Расчеты».

Предназначен регистр для отражения начисления и выплаты заработной платы работникам и, в некоторых случаях, начислений дивидендов (иных доходов от участия в капитале организации). Он активно-пассивный, поэтому нормальным является сальдо по счету 70 и дебетовое, и кредитовое. Сальдо на конец отчетного периода отражается в бухгалтерской отчетности следующим образом:

- кредитовое — в пассиве баланса в составе кредиторской задолженности;

- дебетовое — в активе баланса в составе дебиторской задолженности.

Особенности бухучета расчетов с сотрудниками

По кредиту 70 отражается начисление работнику выплат в рамках трудовых отношений:

- заработной платы;

- премий;

- пособий и иных соцвыплат;

- дивидендов акционерам (участникам общества), являющимся сотрудниками организации.

Так что означает кредит счета 70 — это обязательство организации выплатить работникам причитающиеся им суммы. Сальдо — это долг организации перед сотрудниками по оплате труда на определенную дату.

Перейдем к тому, что значит дебет по 70 счету, отраженный за период времени:

- произведенные выплаты начисленной оплаты труда (или дивидендов);

- удержания (НДФЛ, алименты, иные платежи по исполнительным листам и прочие удержания).

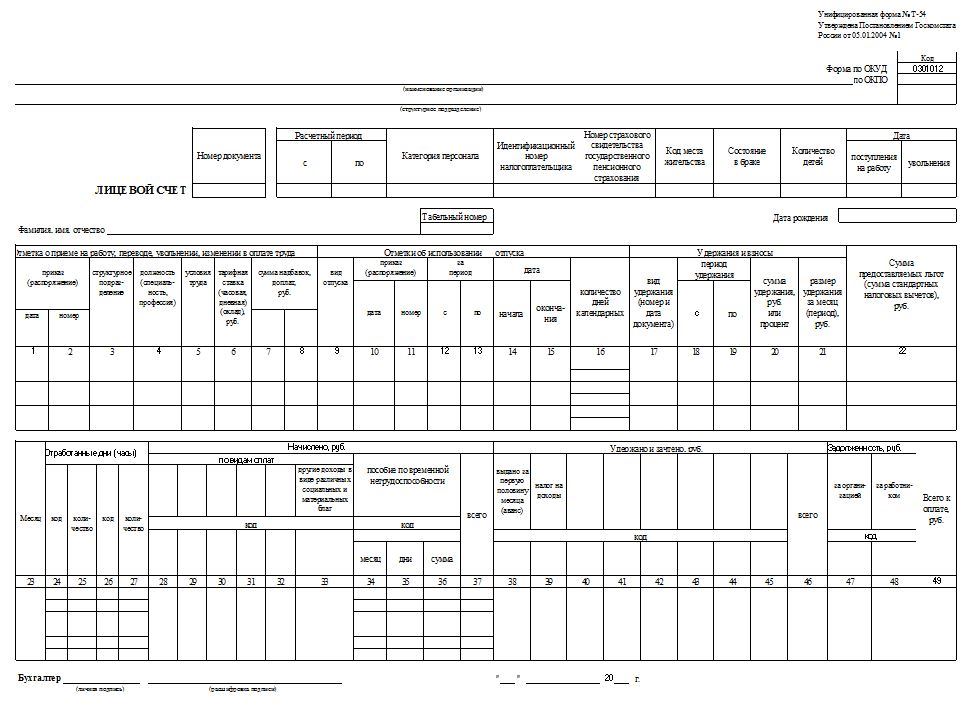

Аналитические данные по расчетам с сотрудниками

На практике субсчета к счету 70 не открываются. Но по каждому работнику необходимо вести аналитический учет. Аналитическими регистрами служат:

- расчетные или расчетно-платежные ведомости;

- индивидуальные лицевые карточки по каждому сотруднику;

- для обобщения информации удобно использовать оборотно-сальдовые ведомости.

В каком порядке и где ведется аналитический учет по счету 70, организация вправе установить самостоятельно, прописав порядок в локальном нормативном акте (учетной политике, правилах документооборота и т. д.).

Типовые проводки

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Что отражается по кредиту 70 счета | ||

| Начислена оплата труда сотрудникам | 20, 25, 26, 44 | 70 |

| Начислена зарплата работникам, занятым при строительстве объектов основных средств | 08 | 70 |

| Начислены дивиденды сотрудникам-акционерам | 84 | 70 |

| Начислены отпускные из ранее сформированного резерва на оплату отпуска | 96 | 70 |

| Что отражается по дебету счета 70 | ||

| Удержан НДФЛ | 70 | 68-1 |

| Удержаны алименты (иные удержания по исполнительным документам) | 70 | 76 |

| Удержаны подотчетные суммы, не возвращенные в срок | 70 | 71 |

| Выплачена заработная плата из кассы | 70 | 50 |

| Перечислена зарплата на банковскую карту сотрудника | 70 | 51 |

| Депонированы не полученные работниками суммы оплаты труда | 70 | 76-4 |