Важно

Определили, в каких отраслях можно применять пониженные ставки по УСН в 2026 году

Важно

Определили, в каких отраслях можно применять пониженные ставки по УСН в 2026 году

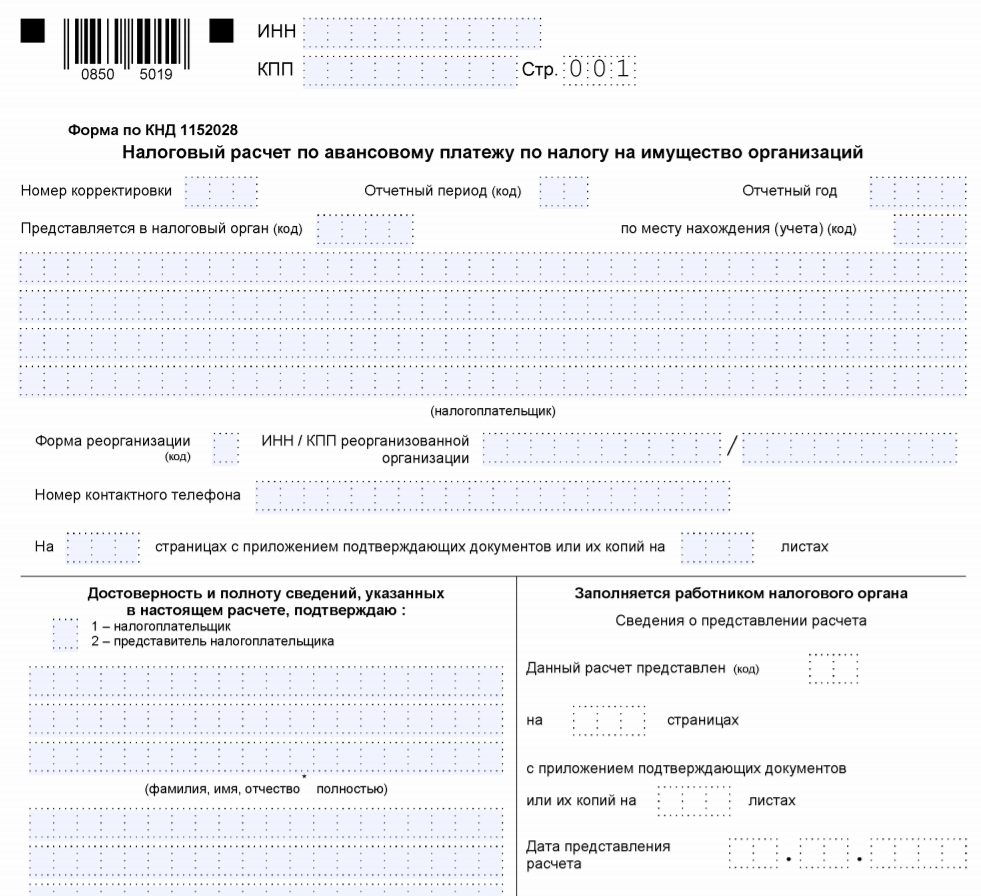

Форма по КНД 1152028, или расчет по налогу на имущество — это специальная унифицированная форма фискальной отчетности, которую обязаны сдавать все плательщики данного налогового обязательства. Расскажем, как правильно заполнить расчет на конкретном примере.

Навигация

Организации, в собственности которых числится имущество, признанное объектом обложения, являются плательщиками налога на имущество. Отметим, что уплачивать данные обязательства в бюджет нашего государства обязаны не только российские компании, но и иностранные фирмы, которые владеют имуществом на территории России.

Освобождены от уплаты предприятия, перешедшие на упрощенные режимы налогообложения. Так, например, компания, выбравшие УНСО, ЕНВД или ЕСХН, не должны исчислять и уплачивать сбор за имущество.

Данное фискальное обязательство является региональным, то есть ключевые нормы и правила налогообложения устанавливают власти субъекта РФ. Так, например, региональные чиновники вправе предусмотреть авансовые расчеты по налогу на имущество организаций. Проверить, какие нормы действуют именно в вашем регионе, можно на официальном сайте ФНС.

Какой бланк использовать

Если в вашем регионе установлены авансовые расчеты с ФНС по имущественному налогу, то придется составлять дополнительную налоговую отчетность.

Важно! В связи с изменениями законодательства бланк расчета КНД 1152028 обновлен Приказом ФНС России от 04.10.2018 N ММВ-7-21/575@.

При подготовке отчетов за прошлые отчетные периоды можно было использовать старую унифицированную форму КНД 1152028 (от 2013 года). Однако в 2019 году применение устаревшего отчета недопустимо. Необходимо применять обновленный бланк, который утвержден отдельным Приказом ФНС России от 31.03.2017 № ММВ-7-21/271@ (ред. от 04.10.2018).

Актуальная форма по КНД 1152028: скачать можно в конце статьи.

Отметим, что чиновники утвердили и новый бланк декларации по имущественному налогу для компаний, который придется заполнять за 2019 календарный год. Подробнее об этом читайте в специальной статье «Декларация по налогу на имущество».

Когда сдавать расчет

Обязанность составлять налоговые расчеты по авансовым платежам по налогу на имущество организаций закрепляется на региональном уровне. Данное фискальное обязательство отнесено к региональным налогам, следовательно, законодательные органы власти субъекта вправе предусмотреть для налогоплательщиков авансовые платежи.

Если авансовые расчеты в вашем регионе предусмотрены, то расчеты с бюджетом производят ежеквартально: за 1 квартал, полугодие и 9 месяцев. А вот когда сдается форма КНД 1152028, сроки сдачи идентичны для всех регионов — до 30 числа месяца, следующего за отчетным кварталом. В то же время сроки уплаты аванса утверждаются в индивидуальном порядке для каждого региона отдельно.

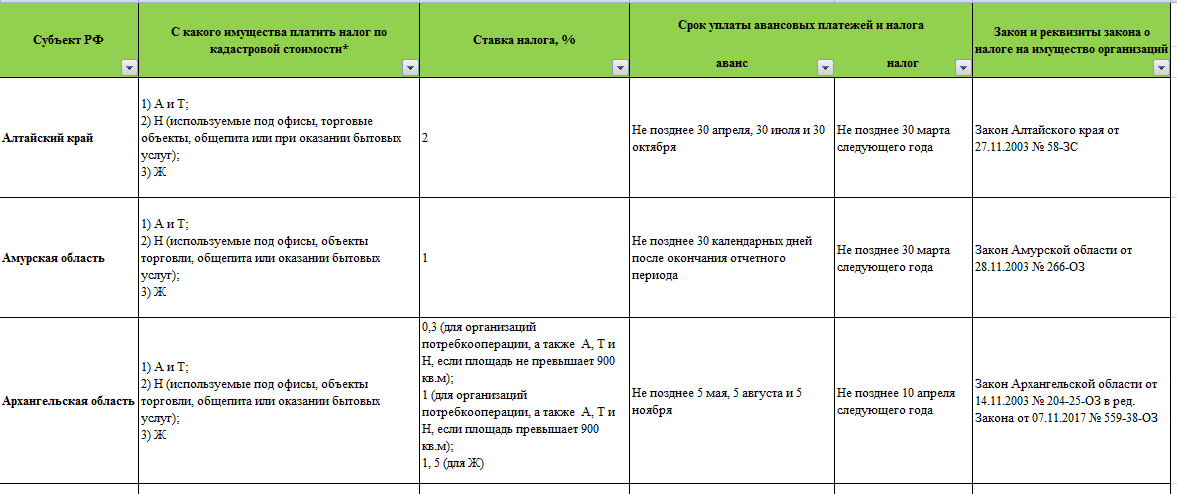

Актуальная информация по регионам, о сроках совершения платежей и размерах налоговых ставок, таблица:

Декларацию следует сдать до 30 марта года, следующего за отчетным. Причем предоставить итоговую декларацию придется всем налогоплательщикам независимо от наличия авансовых платежей.

Как заполнить

Новую форму по авансовым расчетам придется заполнять по-новому. Действующий порядок закреплен в Приложении № 6 к Приказу ФНС России от 31.03.2017 № ММВ-7-21/271@ (В РЕД. 04.10.2018). Основным нововведением бланка стало введение совершенно нового раздела № 2.1, который раскрывает информацию об остаточной стоимости имущества.

Все изменения определим в таблице:

|

Наименование раздела новой формы КНД 1152028 |

Изменения раздела |

Дополнительный комментарий к заполнению |

|---|---|---|

|

Титульный лист |

Строка ОКВЭД исключена из титульного листа отчета. Коды, характеризующие отчетный период, скорректированы (см. комментарий). Номер телефона теперь указывают без пробелов. |

Новые коды для обозначения отчетного периода:

|

|

Раздел № 2 |

В структуру отчета введена строка 175. |

Данная строка заполняется исключительно компаниями, чья деятельность связана с железнодорожными путями, а также с использованием (производством, сборкой, доработкой) комплектующих к ЖД путям. Остальные налогоплательщики поле не заполняют. |

|

Раздел № 2.1 |

Раздел абсолютно новый, содержит информацию об имуществе, с которого исчисляется налог, исходя из среднегодовой стоимости. |

Рассчитывать стоимость такого имущественного объекта нужно по данным бухгалтерского (налогового) учета на первое число месяца, следующего за отчетным. Отметим, что группы строк 010-050 нового раздела следует заполнять отдельно по каждому объекту. Группирование или объединение информации недопустимо. |

Общие принципы заполнения расчета (форма по КНД 1152028) мы подробно рассмотрели в отдельном материале «Калькулятор налога на имущество: считаем правильно». В статье можно не только изучить правила составления отчета, но и рассчитать сумму налогового платежа. Проверьте, правильно ли вы рассчитали авансовый платеж по имущественному налогу.

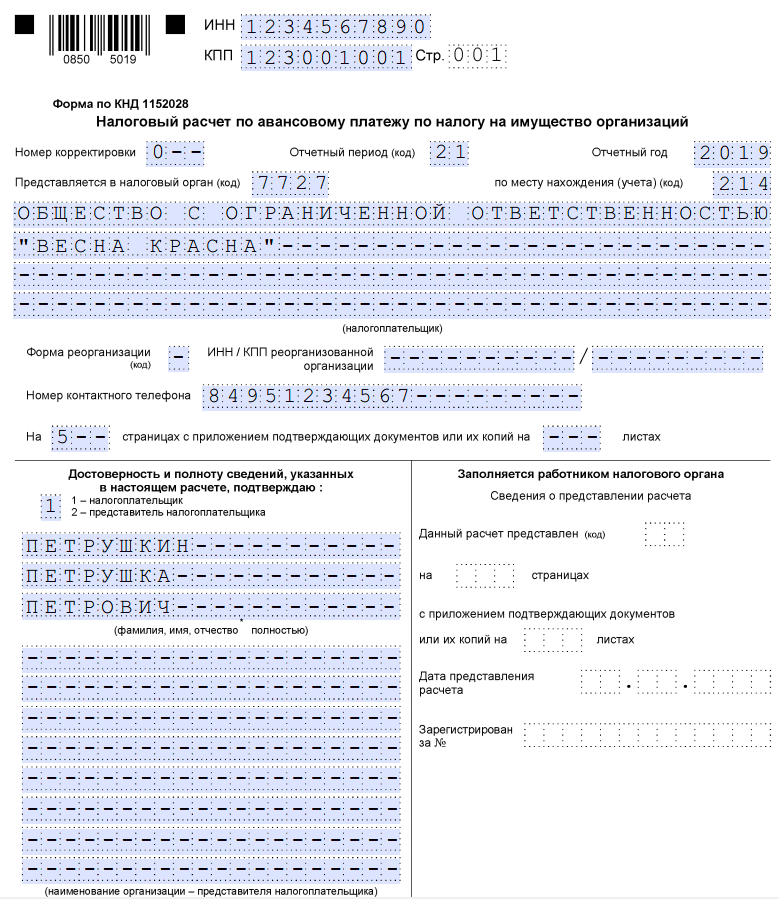

Заполненный образец авансового расчета по налогу на имущество