Важно

Обновлены контрольные соотношения к отчетности бюджетных учреждений

Важно

Обновлены контрольные соотношения к отчетности бюджетных учреждений

До 30 марта 2020 года всем организациям необходимо отчитаться по налогу на имущество за 2018 год. При наличии у организации недвижимого имущества с установленной кадастровой стоимостью, такую декларацию обязаны представить в органы ФНС и плательщики, применяющие специальные режимы налогообложения. Пример заполнения декларации об объекте недвижимого имущества можно найти в статье.

Навигация

Налогооблагаемое имущество организаций

Перечень облагаемых движимых основных средств организаций содержится в статьях Налогового кодекса РФ:

- пункт 1 ст. 373 НК РФ;

- пункт 1 ст. 379 НК РФ;

- пункт 1 ст. 386 НК РФ.

Кроме того, существует необлагаемый перечень, в который, в частности, входят объекты из первой и второй амортизационной группы. Местные органы власти с 1 января 2020 года получили право устанавливать льготы по движимой собственности, принятой на учет после 1 января 2013 года. Если организация имеет несколько типов основных средств, подлежащих налогообложению на разных условиях (с льготами или полностью), либо совсем освобожденных от уплаты, ей необходимо вести раздельный учет.

Подлежат налогообложению и жилые объекты недвижимости. Даже если фирма-собственник приобрела жилье, например, для перепродажи, и не поставила его на баланс, она обязана заплатить с его кадастровой стоимости налог.

Плательщики

Скачать декларацию об объекте недвижимого имущества - 2018 и заполнить ее придется абсолютно всем российским организациям, которые владеют налогооблагаемым имуществом. От такой обязанности не освобождаются даже компании-льготники, а также те фирмы, у которых образовалась нулевая остаточная стоимость движимых и недвижимых объектов. Для них предусмотрена нулевая декларация по налогу на имущество - 2020. Компании, применяющие льготные режимы налогообложения, должны отчитываться, если у них есть недвижимость, облагаемая по кадастровой стоимости.

- У фирмы есть постоянное представительство в РФ и она имеет облагаемое налогом имущество (в собственности или по договору концессии).

- Фирма располагает собственными основными средствами (или полученными по договору концессии), но не имеет постоянного представительства в России.

Срок сдачи и ответственность за опоздание

Отчет сдается один раз в год. В соответствии с требованиями статьи 386 НК РФ направить его в территориальный орган ФНС до 30 марта года, следующего за отчетным. В случае если дата выпадет на выходной день или праздник, окончание срока сдачи сдвигается на ближайший следующий за ним рабочий день. В 2020 году 30 марта — суббота, значит, срок переносится на 1 апреля.

Если организация опоздает со сдачей декларации, ее могут оштрафовать по статье 119 НК РФ. Должностных лиц могут привлечь к административной ответственности по статье 15.5 КоАП РФ.

Форма декларации

Форма декларации по налогу на имущество организаций утверждена приказом ФНС России от 31.03.2017 N ММВ-7-21/271@. Отчитываться в этом бланке налогоплательщики должны за 2018 год (п. 3 приказа ФНС России).

Декларация представляет собой титульный лист и три раздела:

- в первом — отражают результат расчета по каждому ОКТМО;

- во втором — определяют налогооблагаемую базу и осуществляют расчет платежей;

- в третьем — отражают расчет по кадастровой стоимости.

Куда сдавать декларацию?

Куда нужно отправить декларацию по налогу на имущество? Ответ простой — в ИФНС по месту нахождения самой организации. А как быть, если есть обособленные подразделения со своим балансом или недвижимость в другом регионе? В этих случаях необходимо подавать отчет по месту нахождения:- подразделения (это касается только тех фирм, у которых свой баланс);

- каждого объекта недвижимого имущества (если он находится вне юрисдикции подразделений и головной фирмы).

- Организация не должна попадать в категорию крупнейших.

- Налог перечисляют только в бюджет субъекта (без оплаты в бюджет муниципальных образований).

- По недвижимости налог рассчитывается только с балансовой стоимости.

- Налоговая дала согласие на сдачу отчетности по месту нахождения основной фирмы.

Декларацию можно направить в ИФНС на бумаге или в электронном виде по телекоммуникационным каналам связи. В статье 80 НК РФ сказано, что в электронной форме отчитываться должны следующие категории налогоплательщиков:

- компании со среднесписочной численностью работников свыше 100 человек за предшествующий календарный год;

- новые организации, в которых работает более 100 человек;

- крупнейшие налогоплательщики.

Все остальные налогоплательщики имеют право заполнить бумажный бланк и передать его в налоговую службу лично или через представителя. также отчет можно направить по почте заказным письмом с описью вложения.

Расчет налога на имущество

Для расчета суммы к уплате нужна балансовая или кадастровая стоимость (для недвижимости). В первом случае, сначала необходимо определить среднегодовую стоимость объекта основных средств. Для этого необходимо:- просуммировать остаточную стоимость на конец каждого месяца календарного года и разделить результат на 13;

- исчислить налог за год, умножив среднегодовую стоимость имущества на принятую в регионе ставку (максимальная — 2,2%);

- если в течение года фирма перечисляла авансовые платежи, то чтобы получить налог к уплате нужно из суммы годового налога отнять перечисленные платежи.

- объект налогообложения должен находиться у фирмы на правах собственности, а с 2016 года также на праве ведения;

- недвижимость числится в составе основных средств;

- кадастровая стоимость недвижимости определена субъектом РФ на 1 января отчетного года.

Если объект недвижимости был продан до завершения календарного года, полностью за весь год платить налог не надо. Достаточно скорректировать налоговую базу на коэффициент, полученный путем деления количества месяцев владения объектом на 12 (месяцев). Налог на имущество из расчета его кадастровой стоимости с объектов недвижимости уплачивают организации на всех системах налогообложения.

Образец декларации об объекте недвижимого имущества: алгоритм заполнения

Титульный лист и раздел 1

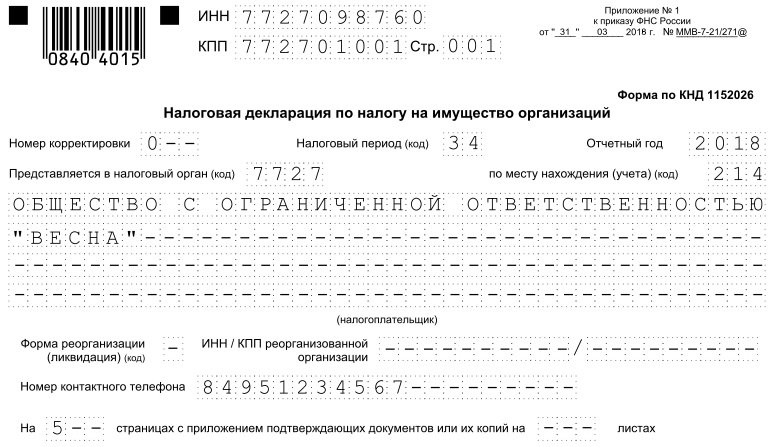

Заполнить новый бланк совсем не сложно. Лучше всего делать это по порядку, начиная с титульного листа:

В поле «КПП» титульного листа нужно указать код, присвоенный компании в том налоговом органе, в который она подает отчеты. Крупнейшие налогоплательщики указывают КПП по месту нахождения организации, обособленного подразделения или недвижимого имущества, хотя и сдают декларации только в ИФНС по крупнейшим налогоплательщикам. Код налогового периода рассказывает о том, за какой период подается отчет. В декларации применяется только код «34» который соответствует календарному году. Однако если компания будет ликвидирована или реорганизована и направляемый в ФНС отчет является последним, необходимо указать код «50».

В поле «по месту нахождения (учета) (код)» нужно указать «214». Далее следует полное название компании, номер ее телефона. Все свободные ячейки необходимо заполнить прочерками.

В конце титульного листа указывают данные руководителя, он заверяет сведения своей подписью и ставит дату сдачи отчета.

Далее можно переходить к заполнению раздела 1, в котором нужно проставить сумму налога, подлежащую уплате в бюджет, и КБК, который соответствует платежу.

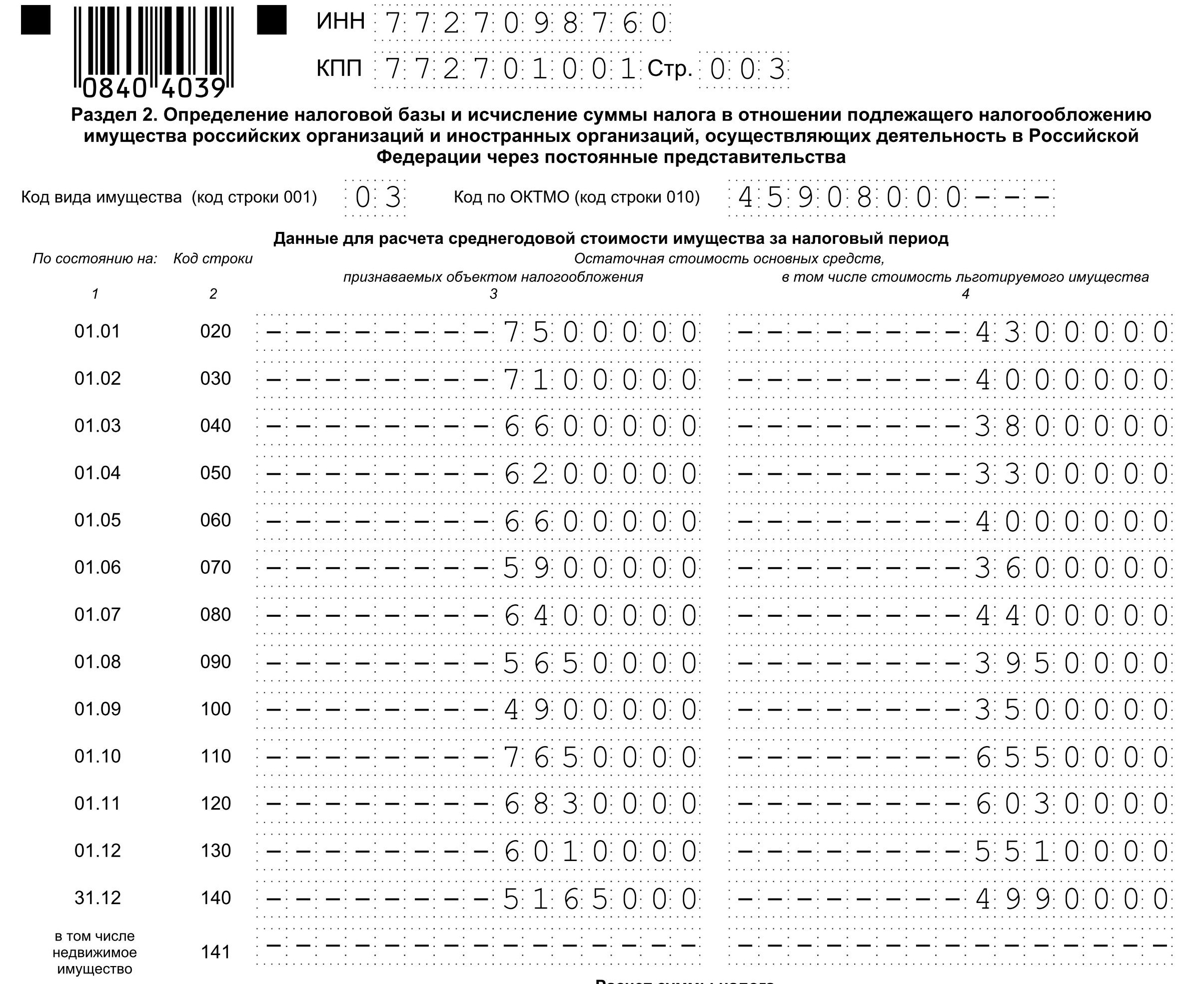

Раздел 2

В разделе 2 налогоплательщик указывает данные для расчета среднегодовой стоимости объектов за налоговый период, включая те объекты, которые попадают под льготы. Сперва идет перечень стоимости объектов:

Перечень в конце суммируется. Далее указывается льготное имущество, и выводится база налогообложения. Строка 210 декларации по налогу на имущество предназначена для указания действующей в регионе налоговой ставки (на примере это 2,2%). При умножении базы обложения на ставку получаем сумму налога.

Чтобы узнать, сколько следует заплатить в бюджет, нужно отнять уплаченные в течение года авансовые платежи. Также нужно указать остаточную стоимость основных средств по состоянию на конец отчетного периода.

Раздел 2.1

Специалисты ФНС опубликовали письмо от 14.03.2018 N БС-4-21/4786@, в котром уделили особое внимание новому разделу 2.1 декларации по налогу на имущество организаций. В нем следует указывать информацию о каждом объекте недвижимого имущества, облагаемом налогом по среднегодовой стоимости. В письме даже приведен порядок заполнения этого раздела. Выглядит рекомендованный алгоритм действий налогоплательщиков так:

- Строка 010 предназначена для указания кадастрового номера объекта (при наличии).

- Строка 020 — для указания условного номера объекта (при наличии), присвоенного при внесении в ЕГРН;

- Строка 030 предназначена для указания инвентарного номера объекта недвижимости, если ни кадастрового, ни условного номера у него нет и в строке 010 и 020 ничего не указано. Инвентарный номер объекта. Это может быть либо инвентарный номер, присвоенный объекту в соответствии с методическими указаниями по бухучету основных средств (утв. приказом Минфина России от 13.10.03 № 91н), либо инвентарный номер, присвоенный органами технической инвентаризации (например, в соответствии с приказом Минэкономразвития РФ от 17.08.06 № 244, приказом Госстроя от 26.08.03 № 322, приказом Госстроя от 29.12.2000 № 308, постановлением Правительства РФ от 04.12.2000 № 921).

- Строка 040 предназначена для указания кода ОКОФ объекта недвижимости. Этот код может быть как новым, из 12 знаков, так и старым — из 9-ти знаков. Полей для указания цифр в этой строке 12, что соответствует структуре кодов по ОКОФ, действующих с 2017 года. Поэтому, если у объекта старый код, необходимо вписывать цифры слева направо, начиная с первого (левого) знакоместа. В трех незаполненных полях в правой части строки нужно проставить прочерки.

- Строка 050 нужна для указания остаточной стоимости объекта недвижимости по состоянию на 31 декабря налогового периода.

Если в качестве одного инвентарного объекта выступают несколько единиц, у которых есть свой кадастровый номер, то налогоплательщик должен заполнить сразу несколько блоков (строки 010 — 050) по каждому из таких объектов. В каждом блоке нужно указывать кадастровый номер объекта. По строке 050 каждого блока необходимо вписать остаточную стоимость, исчисленную расчетным путем. Для этого из суммарной площади всех объектов, учтенных в инвентарной карточке? вычисляется доля каждого из них, которая умножается на общую остаточную стоимость всех учтенных в инвентарной карточке объектов по данным бухучета.

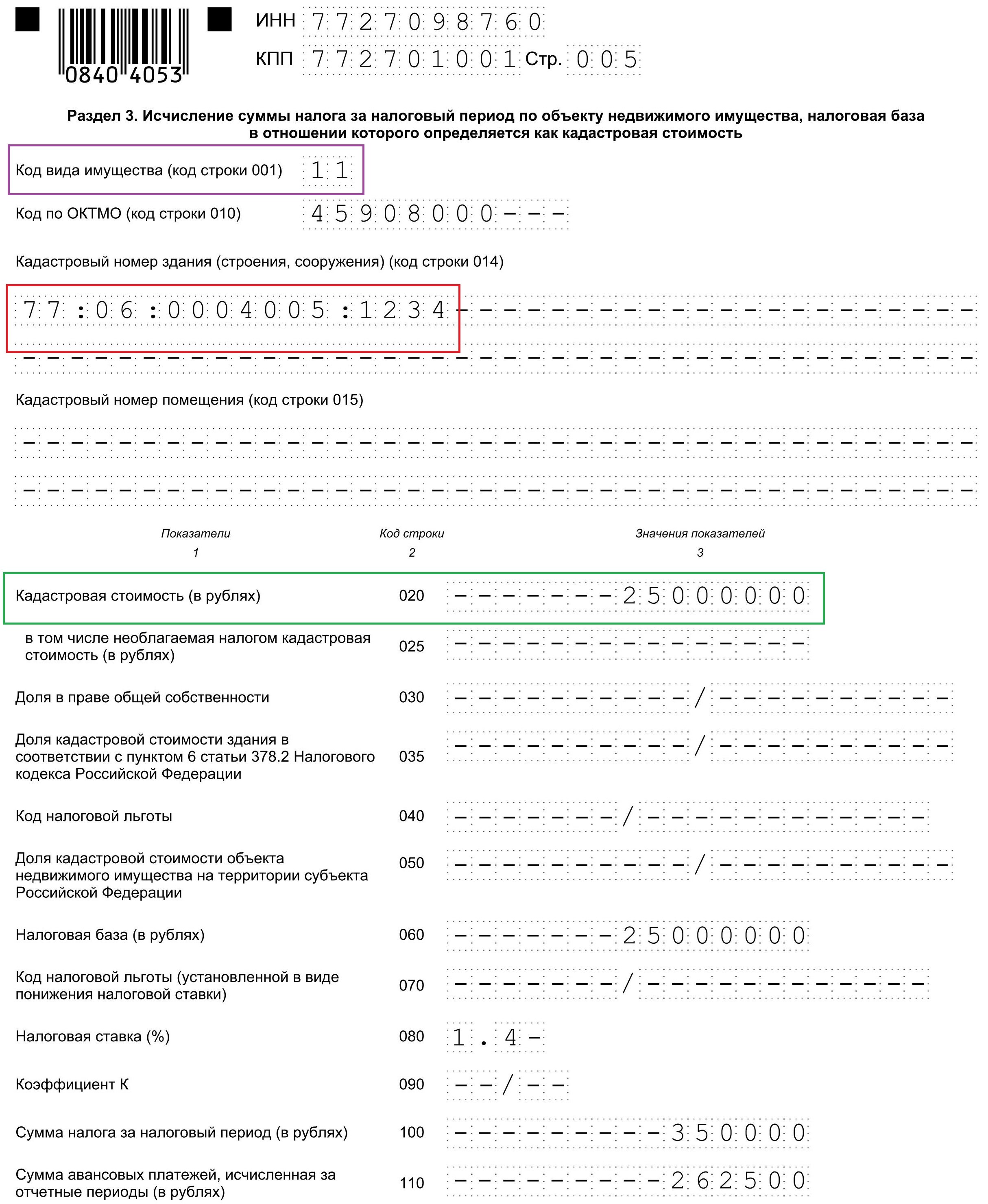

Раздел 3

В разделе 3 декларации рассчитывается налог на имущество по кадастровой стоимости. Сперва необходимо указать код вида имущества, который определяют в соответствии с Приложением N 5 к Порядку заполнения формы. Чаще всего применяется код «11». Далее надо заполнить поля, предназначенные для кадастрового номера и кадастровой стоимости объекта. В строке 080 пишем налоговую ставку, при умножении на которую получается сумма налога к уплате (строка 100).

Вам в помощь образцы, бланки для скачивания

Скачать пример заполнения декларации об объекте недвижимого имуществаДополнительно: