Важно

Тарифы РЖД проиндексируют: распоряжение подписано

Важно

Тарифы РЖД проиндексируют: распоряжение подписано

Подаем заявление об освобождении от НДС

Заявление на освобождение от НДС — это законодательно установленный бланк, который нужно подать в налоговую инспекцию, чтобы получить льготу по налогу на добавленную стоимость. Чтобы воспользоваться освобождением, необходимо соблюдение ряда строгих условий.

Содержание

Освобождение по ст. 145 НК РФ

Налоговый кодекс РФ предусматривает возможность налогоплательщика получить временное освобождение от уплаты НДС. Оно предоставляется тем организациям и ИП, которые за три месяца подряд получили выручку, не превышающую два миллиона рублей. Выручку рассчитывайте по правилам бухгалтерского учета. Определяется она за вычетом налога на добавленную стоимость.

Вновь созданные организации вправе применить льготу. Для них трехмесячный период определяется с учетом месяца регистрации. Если компания зарегистрирована в сентябре, то для расчета учтите выручку, полученную в сентябре, октябре и ноябре. Даже если организация или ИП не вели деятельность, они имеют право на получение освобождения (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Освобождение по ст. 149 НК РФ

Кроме льготирования, предусмотренного статьей 145, Налоговый кодекс выделяет операции, не облагаемые НДС. Их полный перечень содержится в статье 149. К необлагаемой деятельности относятся:

- предоставление займов;

- передача товаров, работ, услуг в благотворительных целях;

- передача рекламных товаров не дороже 100 руб.;

- медицинские услуги;

- образовательные услуги, оказываемые некоммерческими организациями (например, школами);

- банковские операции;

- услуги в сфере страхования.

Перечисленные операции освобождаются от налога независимо от объема выручки компании.

Читайте также: все про уведомление об освобождении от НДС для ЕСХН

Срок действия льготы

После уведомления ИФНС о применении освобождения от уплаты компания вправе не платить НДС в течение 12 месяцев. По истечении года уведомите налоговую инспекцию о продлении льготного периода либо об отказе от льготы.

Налогоплательщик вправе в любое время отказаться от применения освобождения. А иногда может утратить право на него. Особенно частой причиной такой утраты является превышение лимита выручки. За соблюдением лимита выручки внимательно следите на протяжении всего льготного периода. Как только он превышается, организация обязана уплачивать НДС на общих основаниях. Льгота теряется с первого числа месяца, в котором произошло превышение.

Как получить

Чтобы получить освобождение от налога на добавленную стоимость, необходимо подать в инспекцию по месту регистрации:

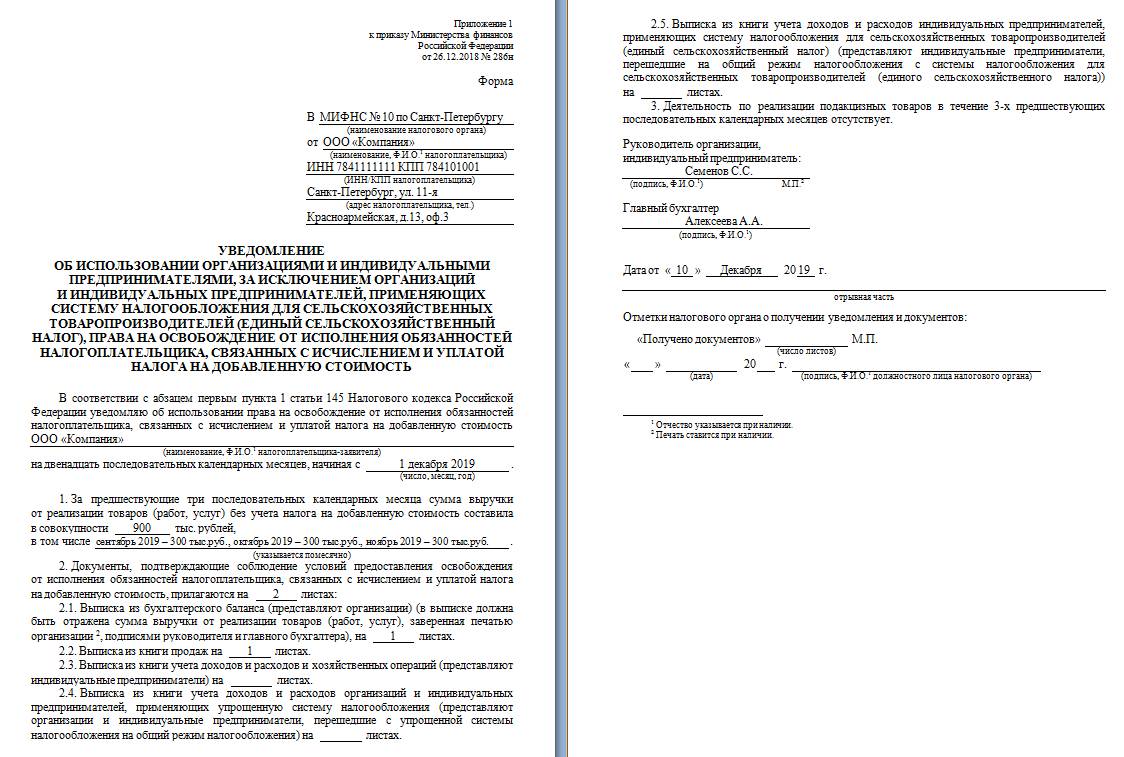

- уведомление по форме, данной в приказе Минфина от 26.12.2018 № 286н;

- выписку из книги продаж;

- выписку из бухгалтерского баланса (ИП предоставляют выписку из книги учета доходов и расходов).

Форма уведомления

Утвержденных форм выписок из книги продаж и баланса нет. Составляют их в произвольном виде.

Выписка из книги продаж должна содержать обобщенные данные о суммах операций, отраженных за последние три месяца. А выписка из книги покупок — помесячные данные о сумме выручки за тот же период.

Получать разрешение на применение льготы от ИФНС не нужно.

Как оформить заявление

Уведомление оформляется по утвержденной приказом Минфина форме. В нем необходимо прописать:

- наименование ИФНС;

- данные налогоплательщика;

- дату, с которой применяется льгота;

- сумму выручки за последние три месяца;

- сведения о подтверждающих документах.

В какие сроки подать

Подавайте пакет документов не позднее 20-го числа месяца, с которого используется льгота. Если льгота применяется с 1 декабря, заявление подается до 20 декабря. А для расчетного периода учитывается выручка за сентябрь, октябрь и ноябрь.

Как применять льготу

При применении льготы по статье 145 организация или ИП:

- не исчисляет и не уплачивает НДС (кроме экспорта и реализации подакцизных товаров);

- не заявляет вычет по входному НДС, а включает в стоимость приобретенных товаров, работ, услуг;

- выставляет счета-фактуры, но в графе указания налога ставит отметку «Без НДС»;

- не сдает декларацию по НДС (это правило не действует, если вы являетесь налоговым агентом или выставили клиенту счет-фактуру с выделенным налогом).

Может пригодиться: