Важно

Госдума закрепила порог для уплаты НДС при УСН: поправки приняты

Важно

Госдума закрепила порог для уплаты НДС при УСН: поправки приняты  Срочно

Подписан закон о штрафах за авторизацию через иностранные сервисы

Срочно

Подписан закон о штрафах за авторизацию через иностранные сервисы

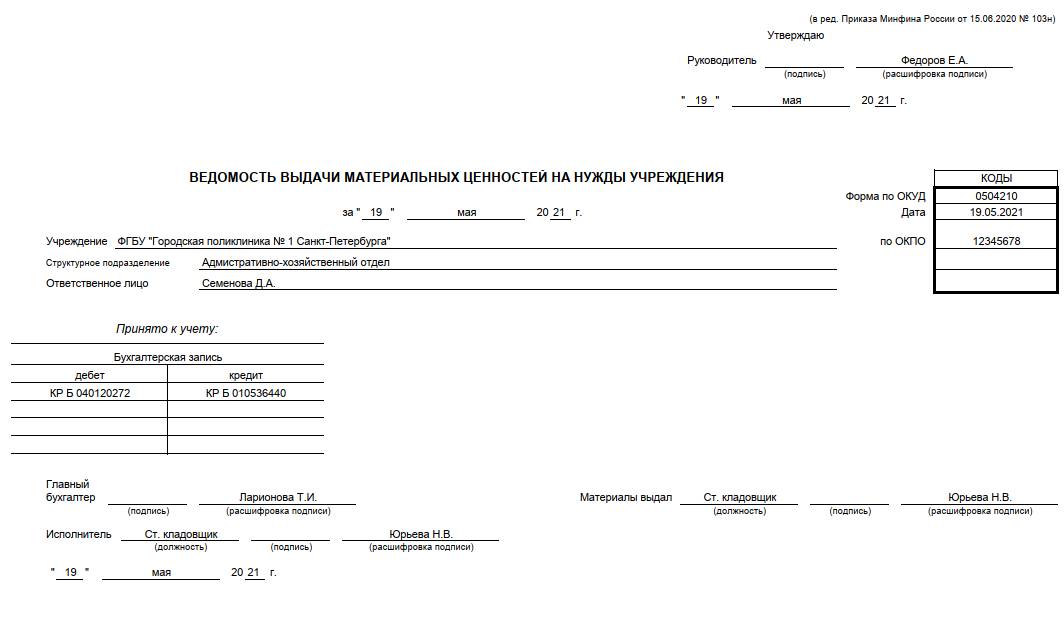

Ведомость на выдачу материалов

Ведомость на выдачу материалов — это документ, регламентирующий движение ТМЦ в учреждениях.

Содержание

Когда вести ведомость обязательно

Бланк документа (ОКУД 0504210) утвержден Приказом Минфина от 30.03.2015 № 52н (в ред. Приказа Минфина от 15.06.20 № 103н). Ведомость обязательна к заполнению при выдаче материальных ценностей (в т.ч. основных средств) стоимостью до 3000 руб. включительно на хозяйственные, учебные или научные нужды государственных и муниципальных учреждений.

Такие организации не вправе самостоятельно разрабатывать бланки первичного учета, поэтому используют унифицированные формы. Бланк ведомости выдачи ТМЦ на нужды учреждения заполняется материально-ответственным лицом.

Документ используется для учета движения материальных ценностей внутри учреждения. Списание ТМЦ по решению специально создаваемой комиссии оформляется актом о списании материальных запасов, утвержденным Приказом Минфина от 30.03.2015 № 52н.

Если что-то списывается по ведомости списания материалов (ОКУД 0504210), то комиссия не создается. Таким образом, документ удобно использовать для учета малоценных ТМЦ.

Как ее составить

Документ включает титульный лист и табличную часть.

На титульном листе следует указать:

- наименование учреждения;

- структурное подразделение;

- дату передачи ТМЦ;

- ФИО материально-ответственного лица;

- код ОКПО.

В таблице заполняется бухгалтерская проводка по передаче материалов с указанием кодов распорядителей бюджетных средств (КРБ). Внизу указывается дата оформления документа.

Титульный лист содержит четыре подписи:

- руководителя учреждения — в правом верхнем углу, под грифом «Утверждаю»;

- главного бухгалтера и исполнителя — в левом нижнем углу;

- лица, выдавшего материальные ценности, — внизу справа.

Обратите внимание, что лицо, передающее ТМЦ, чья подпись ставится на титульном листе, и материально-ответственное лицо — не всегда являются одним и тем же сотрудником. Передачу материалов, как правило, оформляет работник склада, а материально- ответственным является заведующий структурным подразделением.

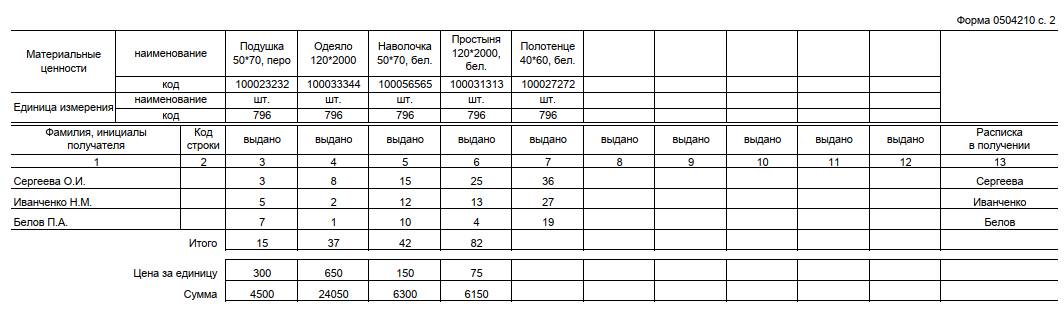

В табличной части указывается перечень материалов:

- наименование;

- код справочника номенклатуры (присваивается складской или бухгалтерской программой);

- единица измерения;

- ФИО получателя.

При заполнении справочника номенклатуры рекомендуется описывать каждый элемент таким образом, чтобы его было несложно идентифицировать. Вместе с тем не следует использовать слишком подробное описание. Например, «наволочка 50*70, белая».

Внизу следует заполнить итоговое количество ТМЦ по каждой позиции, цену и сумму.

Способ расчета себестоимости ТМЦ следует прописать в приказе об учетной политике. Выбирается один из способов:

- по стоимости каждой единицы;

- по средней стоимости.

Документ составляется от руки или на компьютере. В незаполненных строках бумажного бланка следует проставить прочерки. В электронном бланке пустые строки рекомендуется удалить.

Подписанная руководителем ведомость передается бухгалтеру для учета и хранится не менее 5 лет.

Образец

Актуальный в 2026 году образец заполнения ведомости на выдачу материалов выглядит так: