Важно

Декларацию по УСН следует подавать по новой форме

Важно

Декларацию по УСН следует подавать по новой форме

чет-фактура на аванс — это документ, на основании которого принимаются к вычету предъявленные суммы НДС.

Навигация

Для чего нужен

Право на вычет, как правило, возникает у покупателя товаров (работ, услуг), только если счет-фактура на аванс, полученный им, соответствует требованиям, перечисленным в п. 5, п. 5.1 и п. 6 ст. 169 НК РФ. Продавец тоже претендует на вычет, но только по авансовым счетам-фактурам.

В п. 5 содержится перечень того, что следует указать продавцу в «отгрузочном», а в п. 5.1 — при получении им предоплаты, т. е. в «авансовом» счете-фактуре. Пункт 6 описывает, как правильно подписывать этот документ; о том, что он аналогичен ему подобным, говорит и тот факт, что он выписывается по единой форме, например, как и при реализации. Разница лишь в том, что при получении предоплаты заполняется строка 5, в которой указывается номер и дата платежки на аванс. Теперь поговорим о сроках: когда выписывается счет-фактура на предоплату в 2025 году?

По теме: как заполнить счет-фактуру на аванс в 2025 году

Сроки

В соответствии с п. 3 ст. 168 НК РФ, если продавец получил оплату в счет будущей поставки товаров (выполнения работ, оказания услуг), он обязан в течение 5 дней со дня ее получения составить счет-фактуру. С полученной предоплаты следует начислить НДС и уплатить его в бюджет — вот для чего нужна авансовая счет-фактура, но она составляется не всегда.

Не исчисляют НДС и не выписывают документ в случаях, перечисленных в п. 1 ст. 154 НК РФ, когда предоплата получена за товары (работы, услуги):

- которые облагаются по ставке 0% (п. 1 ст. 164 НК РФ);

- которые не облагаются в соответствии со ст. 149, п. 2 ст. 146 НК РФ;

- местом реализации которых не признается РФ (ст. 147, ст. 148 НК РФ);

- с длительным производственным циклом.

Если предоплату сделал покупатель, не являющийся плательщиком НДС или освобожденный от таких обязанностей, документ тоже не составляют. Это, в соответствии с пп. 1 п. 3 ст. 169 НК РФ, необходимо письменно согласовать с покупателем. Если стороны оформили такой порядок письменно, то продавец обязан зарегистрировать в книге продаж платежки или иные документы о погашении авансовых платежей таким покупателем за календарный месяц.

Как выставляется

Рассмотрим подробнее правила выставления счет-фактуры на аванс 2025; документ составляется не позднее 5 дней со дня получения авансового платежа и содержит следующие обязательные данные:

-

Строки:

-

1 — указывается дата составления и номер, присвоенный в хронологическом порядке с нумерацией документов на реализацию (письмо Минфина № 03-07-11/427 от 16.10.2012);

-

2, 2а, 2б, 6, 6а, 6б — данные продавца и покупателя в соответствии со сведениями в ЕГРЮЛ: наименование и адрес указывают сокращенное или полное (письмо Минфина № 03-07-09/1846 от 17.01.2018), ИНН и КПП;

-

5 — прописывается номер и дата платежки в счет предстоящей поставки. В случае расчета неденежными средствами данная строка не заполняется;

-

7 — наименование и код валюты платежа;

-

8 — заполняется только в случае получения платежа по госконтракту.

-

-

Графы:

-

1 — наименование товара (перечень работ, услуг), в счет отгрузки которых получена предоплата, в соответствии с предметом договора;

-

7, 8, 9 — для указания ставки НДС (18/118, 10/110), суммы НДС и суммы самого аванса. Сумма НДС указывается без округления до рублей — в рублях и копейках.

-

В остальных строках и графах ставятся прочерки, так как они будут заполняться только по факту отгрузки.

За ошибку не посчитают, если в наименование добавить слово «авансовый» (письмо ФНС №ЕД-4-3/1193 от 26.01.2012).

Бумага составляется в двух экземплярах: для покупателя и для регистрации в книге продаж продавцом.

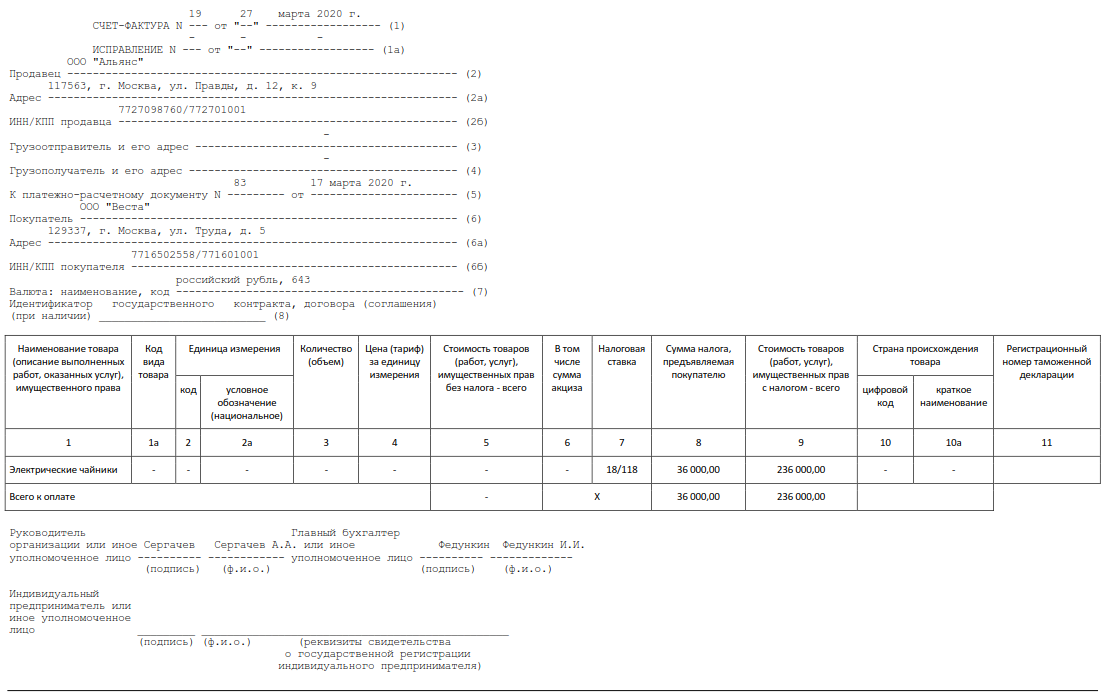

Пример счет-фактуры на аванс 2025:

Письмо ФНС РФ от 26.01.2012 N ЕД-4-3/1193

Статья 146 НК РФ. Объект налогообложения

Статья 147 НК РФ. Место реализации товаров

Статья 148 НК РФ. Место реализации работ (услуг)

Статья 149 НК РФ. Операции, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 154 НК РФ. Порядок определения налоговой базы при реализации товаров (работ, услуг)

Статья 164 НК РФ. Налоговые ставки

Статья 168 НК РФ. Сумма налога, предъявляемая продавцом покупателю