Важно

Российские сайты теряют сертификаты безопасности: что делать

Важно

Российские сайты теряют сертификаты безопасности: что делать

Правила расчета отпускных в 2026 году

Отпускные — это оплата очередного отпуска сотрудника, которая является обязанностью работодателя. Ежегодно каждому сотруднику оплачиваемый отдых предоставляется продолжительностью 28 календарных дней. Как правильно рассчитать и выплатить отпускные, расскажем в статье.

Содержание

Порядок предоставления ежегодного оплачиваемого отдыха

Предоставление ежегодного оплачиваемого отпуска гарантировано каждому работнику Трудовым кодексом в статье 114. Продолжительность его установлена законодательно и составляет 28 календарных дней. Он может быть предоставлен единовременно, а может и по частям. Продолжительность каждой части согласовывается между работником и работодателем. Но одна из частей обязательно должна составлять не менее 14 календарных дней.

Право на оплачиваемый отдых возникает у работника через шесть месяцев работы. Но по согласованию с работодателем он может быть предоставлен и раньше. В последующие годы работы очередность предоставления дней отдыха сотрудникам устанавливается компанией в графике отпусков.

Запрещается вместо предоставления ежегодного оплачиваемого годового отдыха выплачивать компенсацию. Таким образом законодатель защищает право работника на отдых.

Как рассчитать суммы отпускных к выплате

Как было сказано выше, отпуск предоставляется в календарных днях. За каждый день отдыха необходимо выплатить работнику средний заработок. Расчет производится по формуле:

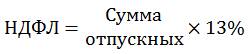

Как и со всех доходов, с отпускных выплат следует удержать НДФЛ по формуле:

Работнику выплату необходимо сделать за вычетом налога:

Расчет среднего заработка для отпускных в 2026 году

Особый порядок расчета среднедневного заработка для вычисления отпускных выплат установлен пунктом 10 Положения, утвержденного Постановлением Правительства РФ от 24.12.2007 № 922. Среднедневной заработок следует рассчитывать по формуле:

Оплата отпуска производится исходя из среднего заработка сотрудника за 12 месяцев, предшествовавших месяцу его начала. Если в расчетном периоде нет заработка (такое случается при предоставлении отпуска работнице сразу после декрета и отсутствия по уходу за ребенком), то его следует заменить. В этом случае необходимо взять в качестве расчетного годовой период, предшествовавший началу декрета.

Что включить в базу и как рассчитать дни для определения среднего заработка

В расчетную базу включается заработная плата, выплаченная за отработанные дни. Выплаты за дни отсутствия на рабочем месте (дни нетрудоспособности, командировки, иных отсутствий) в расчете не учитываются. Также не следует включать в расчетную базу материальную помощь и прочие доплаты и пособия, не связанные с выполнением трудовых обязанностей.

Так как среднедневной заработок в этом случае рассчитывается по календарным дням, то необходимо сделать соответствующий расчет:

- за полностью отработанный месяц учитывают 29,3 дня;

- за не полностью отработанный число отработанных календарных дней рассчитывается так:

Как правильно выплатить

Согласно части 9 статьи 136 ТК РФ, отпускные необходимо выплатить не менее чем за три дня до начала отпуска. Как рассчитать эти дни? Между днем выплаты и днем начала отдыха должно быть три полных календарных дня. То есть если работник уходит в отпуск в понедельник, выплатить начисленные суммы ему необходимо не позднее четверга.

В случае когда рассчитанный таким образом день выплаты приходится на выходной или нерабочий праздник, то перечисление сотруднику необходимо сделать накануне этого дня или в более ранний срок. Такое разъяснение дает Роструд в Письме от 30.07.2014 № 1693-6-1. Однако судьи с Рострудом полемизируют, будьте внимательны, прочтите о возможных нарушениях в статье «Выплата отпускных за 3 рабочих дня до отпуска приведет к штрафу».

НДФЛ удерживается из выплачиваемой суммы в день перечисления. Уплатить в бюджет удержанный налог работодатель обязан не позднее последнего дня месяца, в котором выплачивались отпускные суммы.

Может пригодиться: