Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Инструкция: заполняем инвентаризационную опись

Инвентаризационная опись — это документ, который используется, чтобы отобразить результаты инвентаризации нефинансовых активов. Рассказываем, как заполняется форма.

Содержание

Коротко о главном: 5 пунктов

Нормативно-правовая база

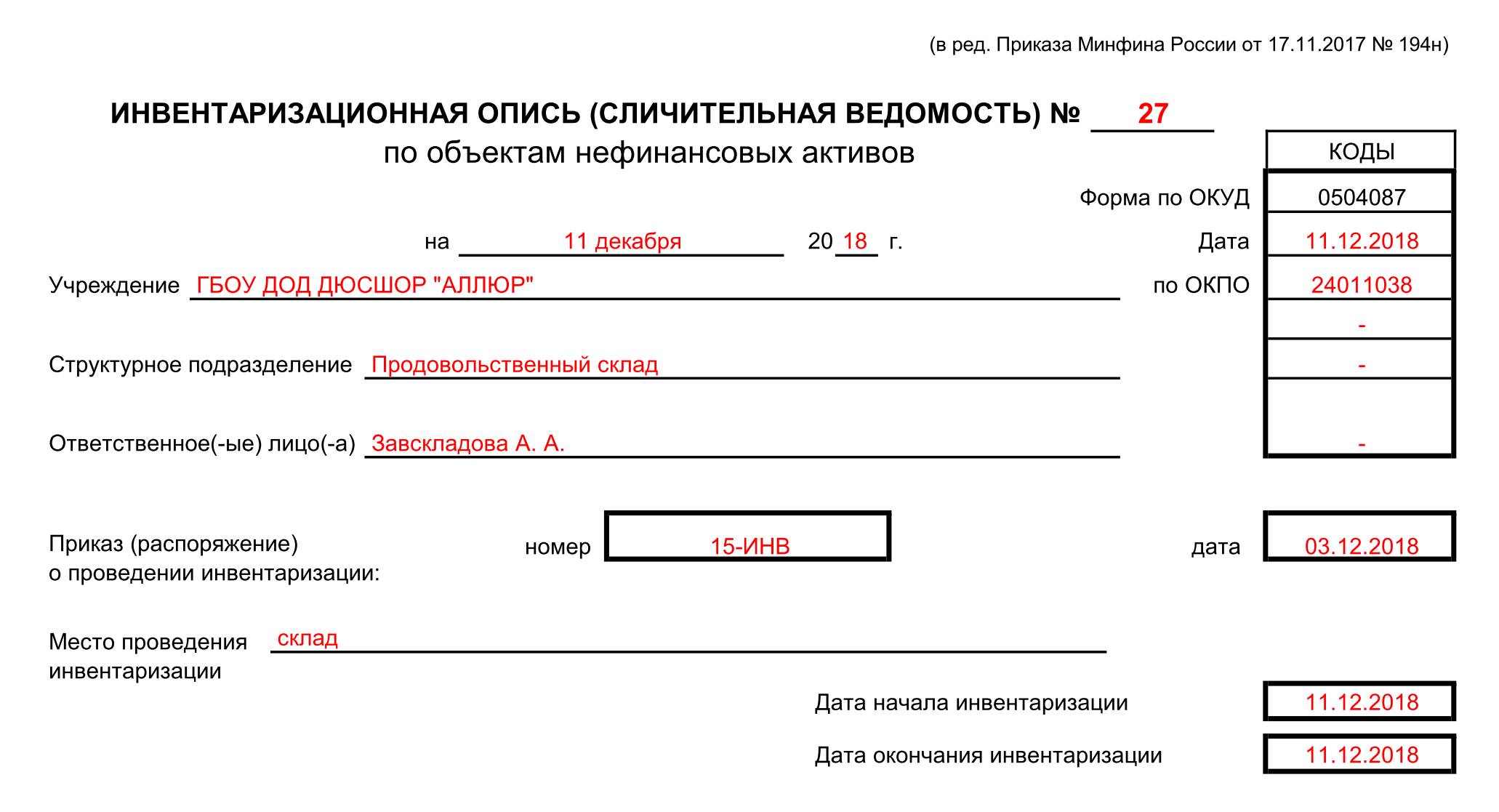

Инвентаризационная опись, или, как ее еще называют, сличительная ведомость по объектам нефинансовых активов, отражает оперативный результат проверки в государственных и бюджетных учреждениях. Реестр имеет унифицированную форму — ОКУД 0504087 инвентаризационная опись. Она утверждена Приказом Минфина РФ № 52н от 30.03.2015. С 01.01.2018 применяется обновленный формат сличительной ведомости, бланк и регламент заполнения которой закреплены в Приказе Минфина РФ № 194н от 17.11.2017.

Вот так выглядит инвентаризационная опись, бланк скачать (форма ОКУД 0504087) можно бесплатно.

Важные изменения

Начиная с января 2018 г., все учреждения государственного сектора обязаны заполнять обновленный бланк 0504087. Более того, изменениям подвергся не только формальный вид инвентаризационной описи, но и правила его заполнения.

Добавились новые графы:

- 8 — статус объекта учета;

- 9 — целевая функция актива;

- 10 — счет бухгалтерского учета;

- 17 — количество объектов нефинансовых активов, не соответствующих условиям признания их объектами бухучета, 18 — их сумма.

Прядок указания информации в данных столбцах необходимо отразить в учетной политике и положении об инвентаризации учреждения.

Обновленный формат инвентаризационной описи полностью соответствует федеральным стандартам.

Инструкция по заполнению

Регистр 0504087 необходим для фиксации результатов проведенной в бюджетном учреждении инвентаризации нефинансовых активов. В конце статьи вы увидите, как выглядит заполненная инвентаризационная опись ф 0504087, пример заполнения для бюджетного учреждения можно скачать бесплатно.

В описи подлежат заполнению следующие разделы:

- вводная часть;

- расписка;

- табличная часть.

В вводной части в обязательном порядке указывается место, где осуществлялась инвентаризация, реквизиты документа-основания проведения инвентарных процедур (приказ, распоряжение), их сроки, а также перечень ответственных лиц.

После введения сведений в заголовок исполнителю необходимо заполнить расписку, в которой отмечается, что к началу проведения инвентаризационных процедур в бухгалтерию предоставлена вся необходимая документация, подтверждающая приход и расход нематериальных активов. Важно помнить, что перед началом процедуры в учреждении не должно быть активов, не принятых к учету или не списанных в расход.

Далее заполняется табличная часть. В обновленном регистре таблица дополнилась новыми графами — 8, 9, 10, 17, 18. На страницах 2 и 3 формы 0504087 заполняются следующие столбцы:

В обновленную форму 0504087 добавилась страница № 4, в которой ответственные лица соглашаются с результатами проведенной инвентарной процедуры и приводят свои заключения по итогам проверки. Также на четвертой странице отмечаются причины обнаруженных расхождений.

Срок хранения инвентаризационной описи в бюджетном учреждении составляет не менее пяти лет.

Образец инвентаризационной описи по форме 0504087

- Указывается номер фонда по порядку.

- Вводится наименование нефинансового актива.

- Отмечается его инвентарный номер (для инвентарных объектов) или код (заводской номер или сведения о серии, партии).

- Вносится единица измерения.

- В графах 5–7 определяется оценочная стоимость или цена инвентарного объекта, а также его количество.

- В новых графах 8 и 9 указываются статус объекта учета (состояние имущественного фонда на момент инвентарных процедур) и целевая функция (способы вовлечения его в финансово-хозяйственную деятельность учреждения).

- В столбец 10 вносится номер счет бухучета, в 11 — количество, а в 12 — балансовая стоимость объекта.

- В графах с 13 по 16 определяются количественные и денежные показатели отклонений — недостач и излишков.

- В новых столбцах 17 и 18 записываются сведения о несоответствующих критериям признания активами объектах — их количество (17) и сумма (18). Суммарная величина определяется следующим образом: гр. 18 = гр.17 × (гр. 12 / гр. 11).

- В столбце 19 указываются примечания — данные, которые не подпадают под значение предыдущих ячеек таблицы.