Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Из чего состоит промежуточная бухгалтерская отчетность

Промежуточная бухгалтерская отчетность — это документы, содержащие показатели деятельности организации за произвольный период.

Содержание

Что такое ПБО

В настоящий момент для компаний установлен отчетный период, равный календарному году. Приказом Минфина № 74н от 11.04.2018 отменена обязанность юридических лиц сдавать форму 1 и форму 2 в контролирующие органы и в органы статистики за квартал, полугодие и девять месяцев.

Однако, в ходе хозяйственной деятельности компании возникают ситуации, когда необходимо заполнить баланс и проанализировать финансовые результаты за интервал времени, отличный от календарного года. В этом случае составляют бухгалтерские отчеты за необходимый период времени.

В зависимости от целей организации промежуточная бухгалтерская финансовая отчетность составляется за отчетный интервал:

- первый квартал;

- полугодие;

- девять месяцев;

- произвольный период.

Если руководством принято решение о регулярном составлении отчетов за период, отличный от установленного законом о БУ, то в учетной политике компании следует зафиксировать следующие моменты:

- периодичность составления ПБО;

- сроки подготовки документов;

- состав пакета отчетов.

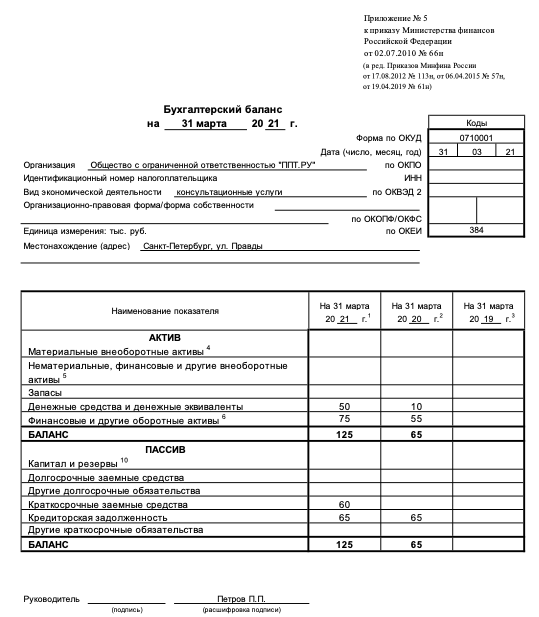

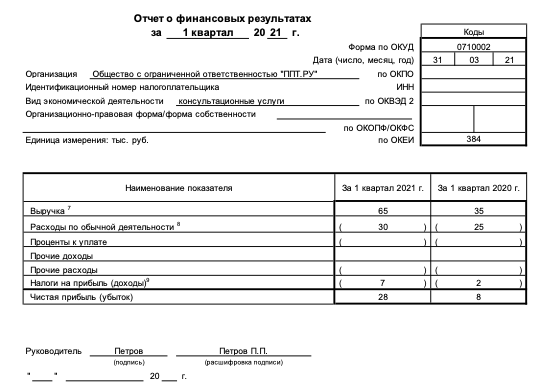

В первую очередь, к промежуточной бухгалтерской отчетности относится баланс и отчет о финансовых результатах. В зависимости от назначения готовящихся документов, их перечень может быть расширен.

В настоящий момент промежуточная отчетность предоставляется в налоговую службу только в исключительных случаях, установленных законодательно.

Что включают в состав ПБО

В обязательном порядке промежуточная бухгалтерская отчетность состоит из баланса и отчета о прибылях и убытках. Баланс — самая важная отчетная форма коммерческой организации. Показывает финансовое состояние предприятия на конкретную дату. Используется для анализа финансово-хозяйственной деятельности компании.

Отчет о прибылях и убытках дает представление о показателях деятельности за выбранный период, позволяет проанализировать полученные организацией финансовые результаты за указанный интервал времени и сравнить их с аналогичным периодом прошлых лет.

При необходимости в состав промежуточной отчетности коммерческих организаций включаются и другие отчеты, например о движении денежных средств, и пояснительная записка к балансу.

Зачем составляют ПБО

На усмотрение руководства и собственников коммерческой организации остается решение вопроса, обязательна ли промежуточная бухгалтерская отчетность или нет.

Бухгалтеру на заметку: ПБО является эффективным финансовым инструментом при анализе деятельности организации, прогнозировании и составлении бюджета.

Часто финансовые документы, составленные на текущую дату, необходимы в следующих аспектах работы компании:

- заключение договора с контрагентом. ПБО подтверждает надежность и платежеспособность юридического лица;

- при проведении аудита компании;

- при обращении за банковским кредитом;

- демонстрация результатов работы собственникам или инвесторам.

Если контрагент для заключения сделки просит предоставить ему финансовые показатели, а руководство компании не готово раскрывать эти данные, то организация вправе составить письмо об отсутствии промежуточной бухгалтерской отчетности предприятия. Но это может негативно отразиться на деловой репутации юридического лица.

Заключение

Необходимость юридического лица формировать ПБО определяется руководством и закрепляется в учетной политике. Перечень коммерческих организаций, кто обязан составлять промежуточную бухгалтерскую отчетность для контролирующий органов, ограничен.