Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Что такое МСФО 2 «Запасы»

МСФО 2 — это международный стандарт, определяющий порядок формирования себестоимости МПЗ, их дальнейшего признания в качестве расходов и отражения в бухгалтерской отчетности организации.

Содержание

В системе международных стандартов порядок учета запасов регламентируется МСФО (IAS) 2 «Запасы», который введен в действие на территории РФ Приказом Минфина № 217н от 28.12.2015.

Понятие запасов по МСФО

Согласно п. 6 стандарта, запасами признаются активы:

- для дальнейшей продажи (в том числе земля, НМА и иное имущество, которое планируется к перепродаже);

- находящиеся в процессе создания для последующей продажи (НЗП);

- сырье или материалы.

По какой стоимости оценивать МПЗ по МСФО

В бухучете оценка запасов по МСФО производится по наименьшей из 2 величин:

- по себестоимости. Совокупность затрат на приобретение, обработку, переработку и прочие, которые позволяют обеспечить их местоположение и текущее состояние, формируют себестоимость запасов по МСФО 2;

- по возможной чистой цене реализации (ВЧЦР), что предполагает рыночную цену продажи за вычетом предполагаемых расходов на продажу. При снижении стоимости формируется резерв по запасам в МСФО, порядок утвержден IAS 37.

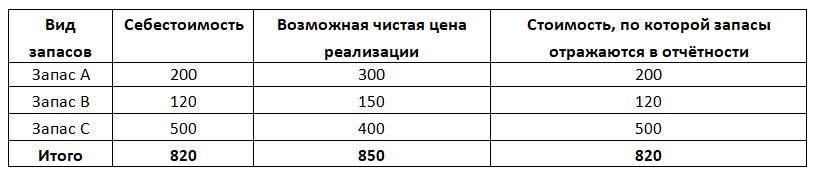

Чтобы определить стоимость запасов по МСФО, необходимо провести сравнение себестоимости и ВЧЦР по позициям. Для этого их требуется объединить по общим критериям, например, по ассортименту, по территории реализации и др.

Сравнение может иметь следующий вид:

Международный стандарт не применяется, если оцениваются поименованные запасы в п. 3 МСФО 2, то есть к тем, которыми владеют производители с/х продукции и лесного хозяйства или товарные брокеры и трейдеры, с учетом приведенных в названном документе особенностей.

Согласно п. 31 стандарта, цена материалов не снижается ниже себестоимости приобретения, если произведенная готовая продукция продается по себестоимости либо выше.

В дальнейшем производится переоценка запасов по МСФО по чистой стоимости реализации. Если ранее сниженная продажная цена готовой продукции, находящейся на складе организации, увеличивается, то стоимость восстанавливается. Новые балансовые стоимостные показатели утверждаются по вышеуказанной схеме.

Для определения себестоимости запасы по МСФО 2 оцениваются одним из нижеприведенных методов:

| Метод | Особенности | Сфера применения |

|---|---|---|

| ФИФО (п. 25, 27 стандарта) | Предполагает использование схемы «первое поступление — первый отпуск». |

При возможной взаимозаменяемости. Выбранный метод применяется для сырья и материалов, имеющих сходные характеристики использования. |

| По средневзвешенной стоимости (п. 25 стандарта) |

Себестоимость определяется из расчета средней стоимости всех аналогичных партий. Рассчитывается с определенной периодичностью. |

|

| По себестоимости каждой единицы (п. 24 стандарта) | Применяется для ТМЦ, предназначенных для конкретных проектов. | При невозможной взаимозаменяемости. |

Признание МПЗ в качестве расходов

Порядок того, как отражают в МСФО запасы в составе расходов, регламентирован п. 34 стандарта.

После продажи ТМЦ сумма, по которой они учитывались, должна отражаться в качестве расхода в периоде признания выручки от этой продажи.

Стоимостное выражение факта списания до возможной чистой цены продажи, возникновения убытка от обесценения и потери должно признаваться в периоде, в котором оно произошло.

При восстановлении чистой возможной цены продажи ранее списанных ТМЦ сумма такого восстановления признается как их уменьшение и отражается в расходах в периоде восстановления.

Если ТМЦ организации отнесены на другие счета активов организации (например, если они учитываются при формировании основного средства), то в расходах они отражаются через амортизацию.

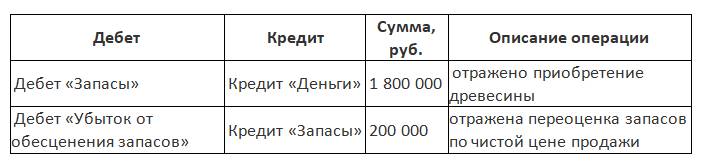

Пример.

Общество с ограниченной ответственностью «Ppt.ru» приобретает 100 кубов древесины по цене 18 000 руб. за куб с целью дальнейшей перепродажи. В конце отчетного периода цена снижается до 16 000 руб. за куб и древесину не удается продать. Организация снижает цену древесины до 16 000 руб. за куб и признает корректировку чистой стоимости продажи в качестве расхода. В учете организация отражает операции с использованием следующей корреспонденции счетов:

Раскрытие информации о МПЗ

Параграф 36 стандарта требует раскрыть следующие данные в финотчетности:

- о принятых для учета МПЗ положениях учетной политики;

- общая балансовая стоимость с разделением по видам ТМЦ;

- балансовая оценка ТМЦ, учтенных по справедливой цене, уменьшенная на расходы на продажу;

- цена ТМЦ, отраженная в расходах отчетного года;

- сумма списания или восстановления стоимости за отчетный период (с указанием причины, приведшей к восстановлению);

- балансовая оценка ТМЦ, переданных в залог.