Важно

Тарифы РЖД проиндексируют: распоряжение подписано

Важно

Тарифы РЖД проиндексируют: распоряжение подписано

Инструкция: как составить бухгалтерскую справку

Бухгалтерская справка — это специальный первичный документ, который отражает специфические хозяйственные операции в бухучете компании. Расскажем о том, как правильно составить бухгалтерскую справку, для чего нужен этот документ, и что важно учесть при составлении данной справки-расчета.

Содержание

Роль документа в учете

Любая хозяйственная операция из жизнедеятельности учреждения должна найти свое отражение в бухгалтерском учете, и эта тема — далеко не новость для бухгалтеров. Каждый факт деятельности должен быть подтвержден документально. Внесение записей без подтверждающей первичной документации недопустимо.

Для большинства операций финансово-хозяйственной деятельности предприятия предусмотрены специальные унифицированные бланки первичной документации. Применение унифицированных форм не обязательно, и бланки можно разработать самостоятельно или же доработать существующие. Однако многие организации предпочитают применять унифицированные формы первички и учетных регистров.

Но далеко не все события хозяйственной жизнедеятельности экономического субъекта могут быть отражены специальными бланками. Для определенного рода операций нет ни форм, ни нормативов учета. Но это не означает, что такие факты можно скрывать, то есть не отражать в бухучете. Именно для таких операций предусмотрены специальные бланки первичной документации — бухгалтерские справки.

Бухгалтерской справкой можно отразить совершенно любую операцию: от начисления заработной платы или отпускных до формирования себестоимости готового продукта или расходы на оплату налогов в бюджет. Данный бланк первичной документации универсален и позволяет раскрывать обязательные реквизиты для регистрации фактов в учете.

Когда составляют бухгалтерскую справку

В первую очередь определим, что это за справка. Это первичный бухгалтерский документ, который используется для отражения специфических хозяйственных операций учреждения. Например, статья 313 НК РФ регламентирует перечень ситуаций, при которых используется бухсправка:

- При выявлении неточностей и ошибок в бухгалтерском учете. В такой ситуации составляется образец бухгалтерской справки об исправлении ошибки, который и является подтверждением внесения исправлений в бухучет.

- При необходимости специфической детализации учета. Например, при ведении раздельного учета по НДС.

- При необходимости внесения пояснительных записей к хозяйственным операциям. Например, для отражения операций по списанию дебиторской или кредиторской задолженности.

- Для подтверждения расчетов, производимых при осуществлении хозяйственных операций. Примером данной ситуации может быть расчет компенсации за задержку заработной платы, расчет компенсации отпуска при увольнении или же исчисление отпускных или декретных.

Бланк документа

Для внесения аналогичных записей в бухучете используйте унифицированный бланк справки ОКУД 0504833 либо разработайте бланк самостоятельно. Форму разработанного документа утвердите в учетной политике или отдельным приказом.

Проверьте, образец написания бухгалтерской справки должен содержать обязательные реквизиты:

- наименование документа;

- дата его составления;

- полное или сокращенное название организации в соответствии с уставной документацией (дополнительно могут быть отражены реквизиты, идентифицирующие субъект, — ИНН, КПП, адрес);

- суть проведенной хозяйственной операции;

- Ф.И.О. ответственного лица, составившего документ.

Образец бухсправки, самостоятельно разработанной в НКО

Скачать бланк бухгалтерской справки ОКУД 0504833

Правила составления бухсправки

Определим ключевые правила составления документа:

- Документ составляет ответственное лицо при его объявлении или назначении. Например бухгалтер или главбух.

- Бланк заполняется от руки (синими или черными чернилами) либо с помощью компьютера. Если в учреждении применяется специальная программа или сайт для ведения бухучета, то бланк заполняется с помощью программных средств.

- Исправления в документе допустимы. Вносятся в соответствии с установленными требованиями: неверная запись зачеркивается, рядом прописывают верную информацию, заверяют подписью ответственного лица, расшифровкой и печатью.

- Бухсправку подписывают исполнитель и главный бухгалтер. В некоторых учреждениях бланк могут отправлять на подпись руководителю.

Подшивать бухсправки следует вместе с документацией к соответствующему регистру учета. Например, исправление ошибок в начислении зарплаты: бухсправку подшивают с табелями, ведомостями и приказами.

Красное сторно

Сферы применения бухгалтерской справки довольно разноплановые. Документ может подтверждать и расчетные операции, и детализировать сведения о конкретном событии, и содержать информацию о раздельном ведении учета, а также вносить исправительные записи. Среди упомянутых операций обособленно идут записи с отрицательными числовыми значениями — так называемое красное сторно.

Эта операция используется не только для исправления ошибок, чтобы скорректировать неверные значения, но и для особых видов событий. Например, для списания торговой наценки или для корректировки показателей материально-производственных затрат.

Особенность операции в том, что сама бухгалтерская проводка составляется так же, как и ошибочная запись. Но сумма в данном случае отражается со знаком минус. Все так называемые минусы в бухгалтерском учете принято фиксировать красным цветом. Отсюда и такое название операции — «красное сторно». Для наглядности рассмотрим пример.

По результатам проверки была выявлена излишне начисленная сумма по страховым взносам на заработную плату основного персонала за март. Было начислено 100 000 рублей, а нужно было 97 000 рублей. Излишек составил 3000 рублей.

Проводки будут следующие:

| Содержание операции | Дебет | Кредит | Сумма | Документ-основание |

|---|---|---|---|---|

| Начислены страховые взносы | 20 | 69 | 100 000 | Расчетная ведомость за отчетный месяц |

| Внесены исправления методом красное сторно | 20 | 69 | - 3000 | Бухгалтерская справка, расчетная ведомость |

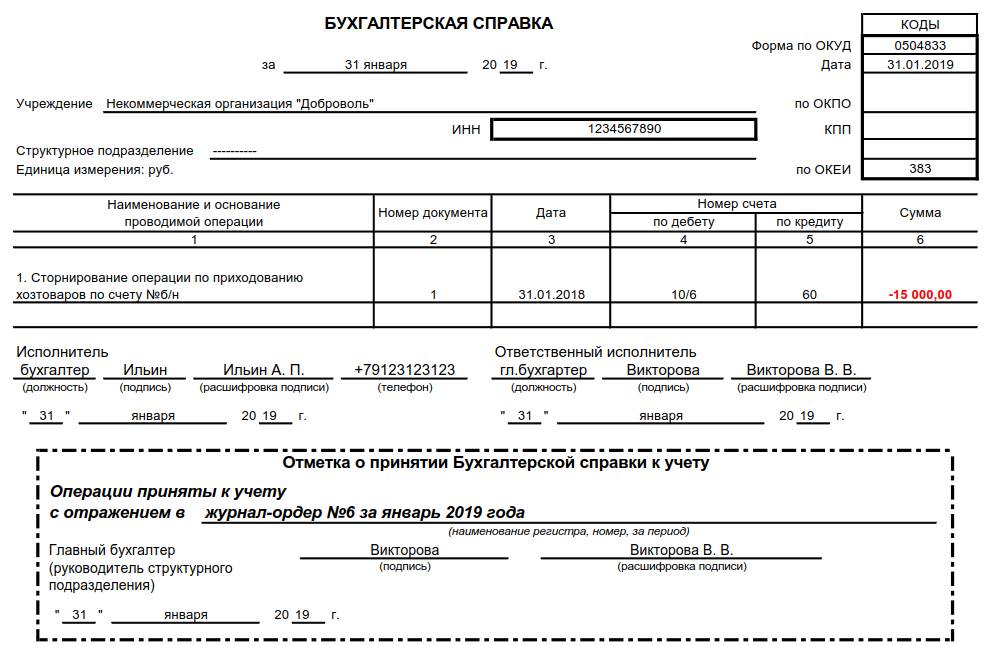

Образец заполнения: исправляем ошибку в учете

Разберем, как правильно составить бухсправку на унифицированном бланке на актуальных примерах. Бухгалтер НКО «Доброволь» при сверке итогов за январь 2026 года выявила, что материальные запасы по счету № б/н на сумму 15 000 рублей были оприходованы дважды. Для исправления ошибки была сделана соответствующая запись в бухучете и оформлена бухсправка.

Образец заполнения бухгалтерской справки 0504833 будет выглядеть так:

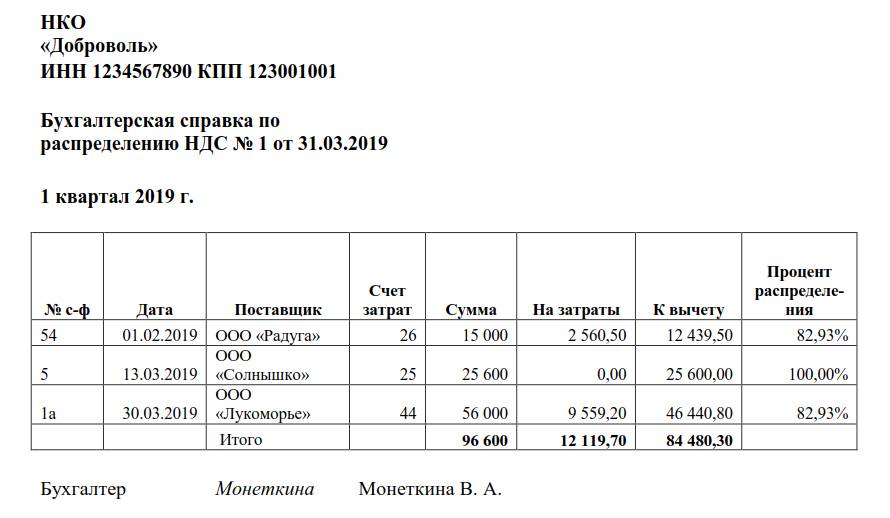

Образец заполнения: отражение дополнительной информации и расчетов

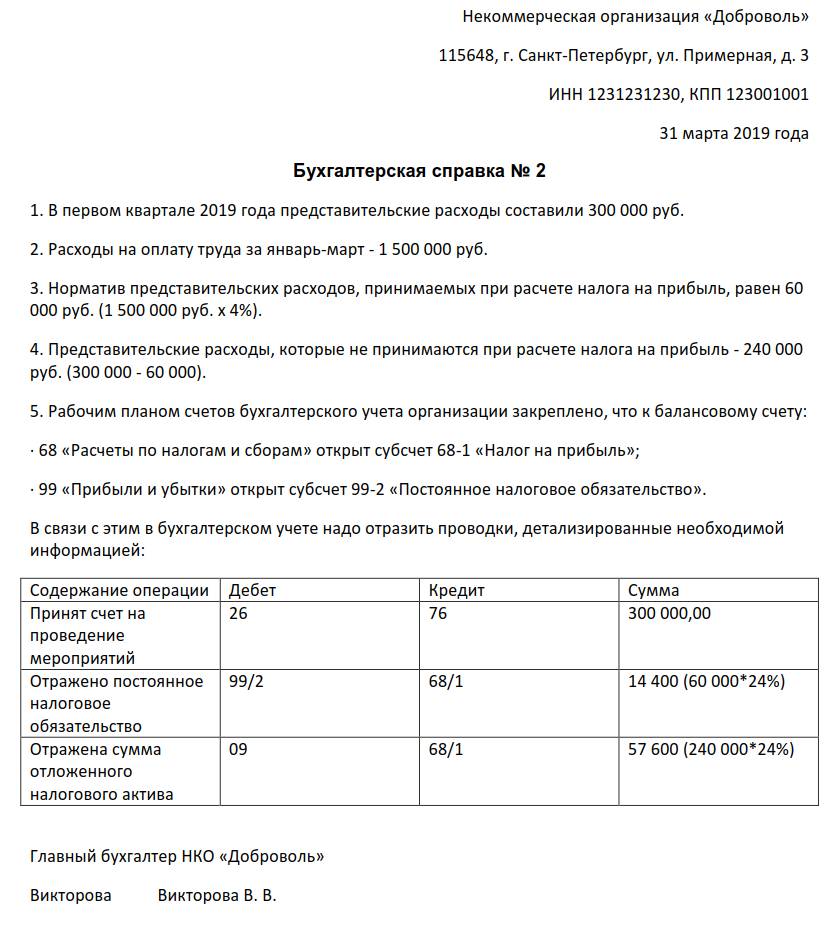

НКО «Доброволь» в январе 2026 года израсходовало 300 000 рублей на проведение торжества по случаю юбилея фирмы. Затраты признаны представительскими. Такие затраты могут быть учтены в составе необлагаемой базы, но не более 4 % от затрат на оплату труда.

Организация ежеквартально уплачивает налог на прибыль в размере 24 % (ОСНО). За первый квартал 2026 года затраты на оплату труда персонала составили 1 500 000,00 рублей.

Образец расчета бухгалтерской справки для этого случая будет выглядеть так:

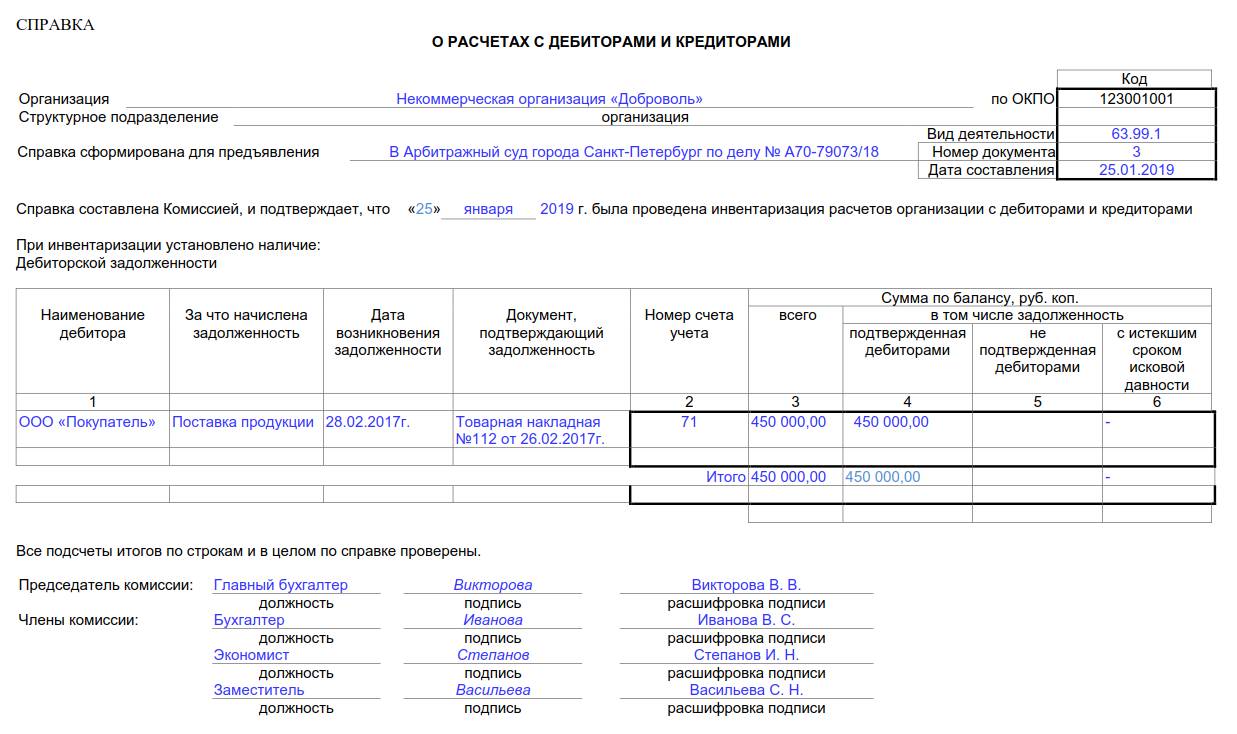

Образец бухгалтерской справки о задолженности для суда

НКО «Доброволь» по договору № 1 от 01.01.2026 поставило ООО «Покупатель» продукцию на сумму 450 000,00 рублей. По договору ООО «Покупатель» должен был перечислить средства на расчетный счет НКО до 28.02.2026. Однако расчет не поступил до настоящего времени.

Юрист НКО «Доброволь» подготовил иск о погашении задолженности. Бухгалтер составил бухсправку для подтверждения дебиторской задолженности в зале судебного заседания: