Важно

Минфин готовит новые поправки в НК РФ

Важно

Минфин готовит новые поправки в НК РФ

Акт ввода в эксплуатацию основного средства или акт списания — это ключевые формы бухгалтерской документации, которые отражают перемещение имущественных активов организации. Для каждой группы имущества предусмотрены индивидуальные формуляры.

Навигация

Основные фонды фирмы

Все материальные активы предприятия, срок полезного использования которых превышает 12 месяцев, следует относить к основным средствам. Причем объекты принято группировать по видам, категориям и прочим характеристикам.

Помимо ключевой классификации по амортизационным группам, предусматривают разделение ОС на активные и пассивны категории. Например, активная часть основных средств — это все категории активов, которые непосредственно участвуют в производственном цикле. Это и оборудование, и машины. То есть все, без чего компания не сможет вести экономическую деятельность.

Пассивная часть — это имущество, которое участвует в обеспечении стабильного процесса жизнедеятельности предприятия. Например, это здание или сооружение, которое, по сути, не участвует в самом производстве, но без него выполнять технологический процесс было бы проблематично или невозможно.

Учет и документальное оформление основных фондов фирмы

На протяжении всего цикла использования объекта ОС в организации любые его перемещения и трансформации должны учитываться. Например, в момент поступления актива формируется его первоначальная стоимость. Документально поступление оформляется актом приемки ОС. А как только объект начинают использовать, оформляется акт ввода в эксплуатацию.

Ответственность за оформление и учет всех перемещений ложится на специальную комиссию, которая создается в организации. В полномочия председателя и членов спецкомиссии входит удостоверение основных фактов, связанных с операциями с ОС.

Например, комиссия уполномочена установить первоначальную стоимость поступившего актива, если его цена неизвестна. Также комиссия вправе принимать решения о списании или рациональности модернизации оборудования. Состав и полномочия комиссии утверждаются отдельным приказом руководителя.

Весь жизненный цикл основного средства в организации делится на пять ключевых этапов. Причем для каждого предусмотрены особенности учета и документального оформления.

Поступление

Это не только покупка актива, но и, к примеру, безвозмездная передача, лизинг или аренда. При поступлении оформляется инвентарная карточка объекта или вносятся записи в инвентарную книгу, в зависимости от выбранного способа ведения учета. Формируется первоначальная стоимость объекта, актив готовят к дальнейшему использованию или передаче.

Ввод в эксплуатацию

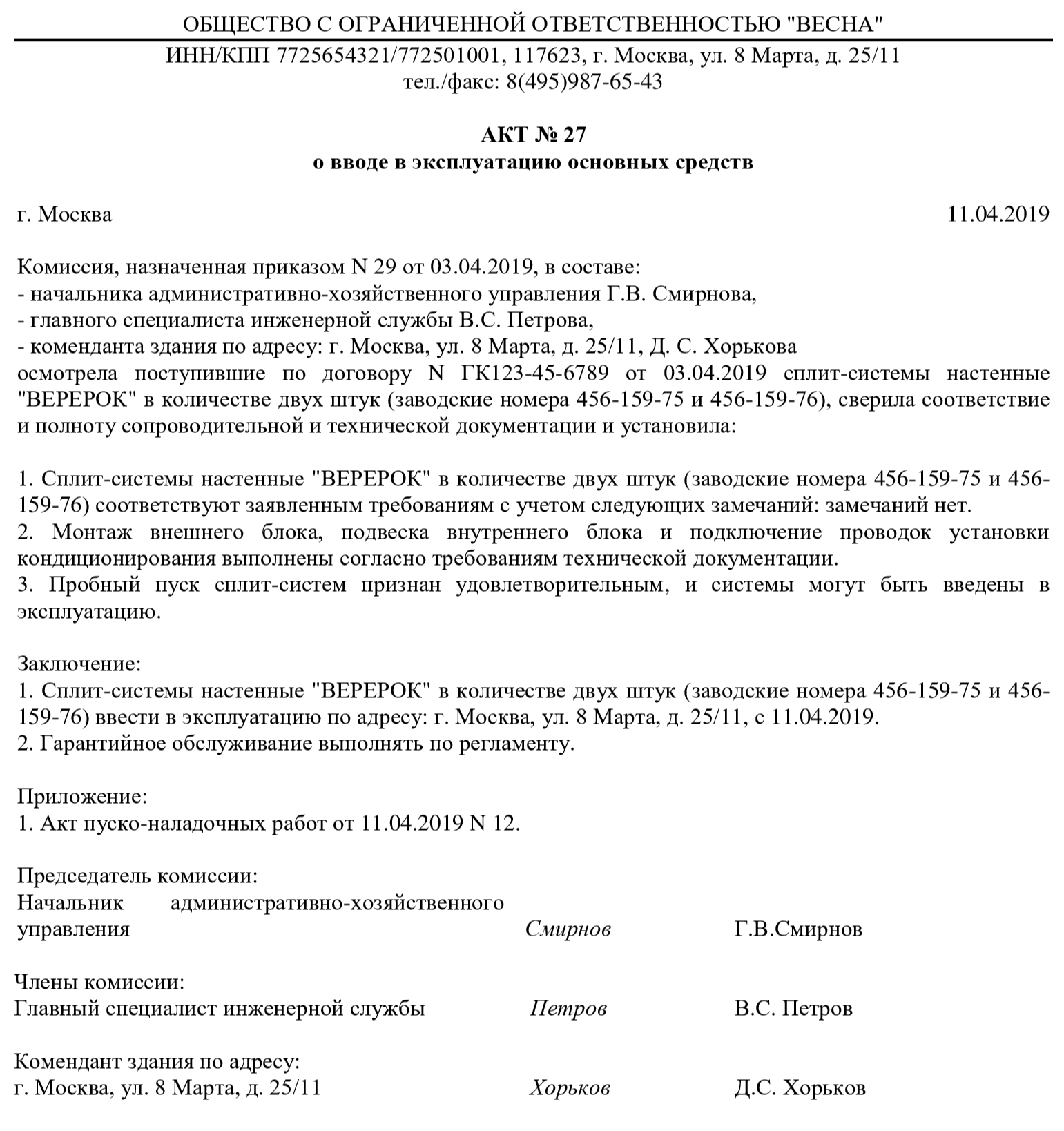

После того как ОС полностью приведено в готовность, актив вводят в эксплуатацию: объект передают в производственный цикл. Например, новый станок установили, настроили, проверили, и только подтвердив его полную готовность, передали в эксплуатацию. Этап оформляется специальным актом.

Формуляр используется и при строительстве и возведении зданий и сооружений. Заполненный образец акта ввода в эксплуатацию основных средств показывает структуру документа и обязательные реквизиты.

Передача актива

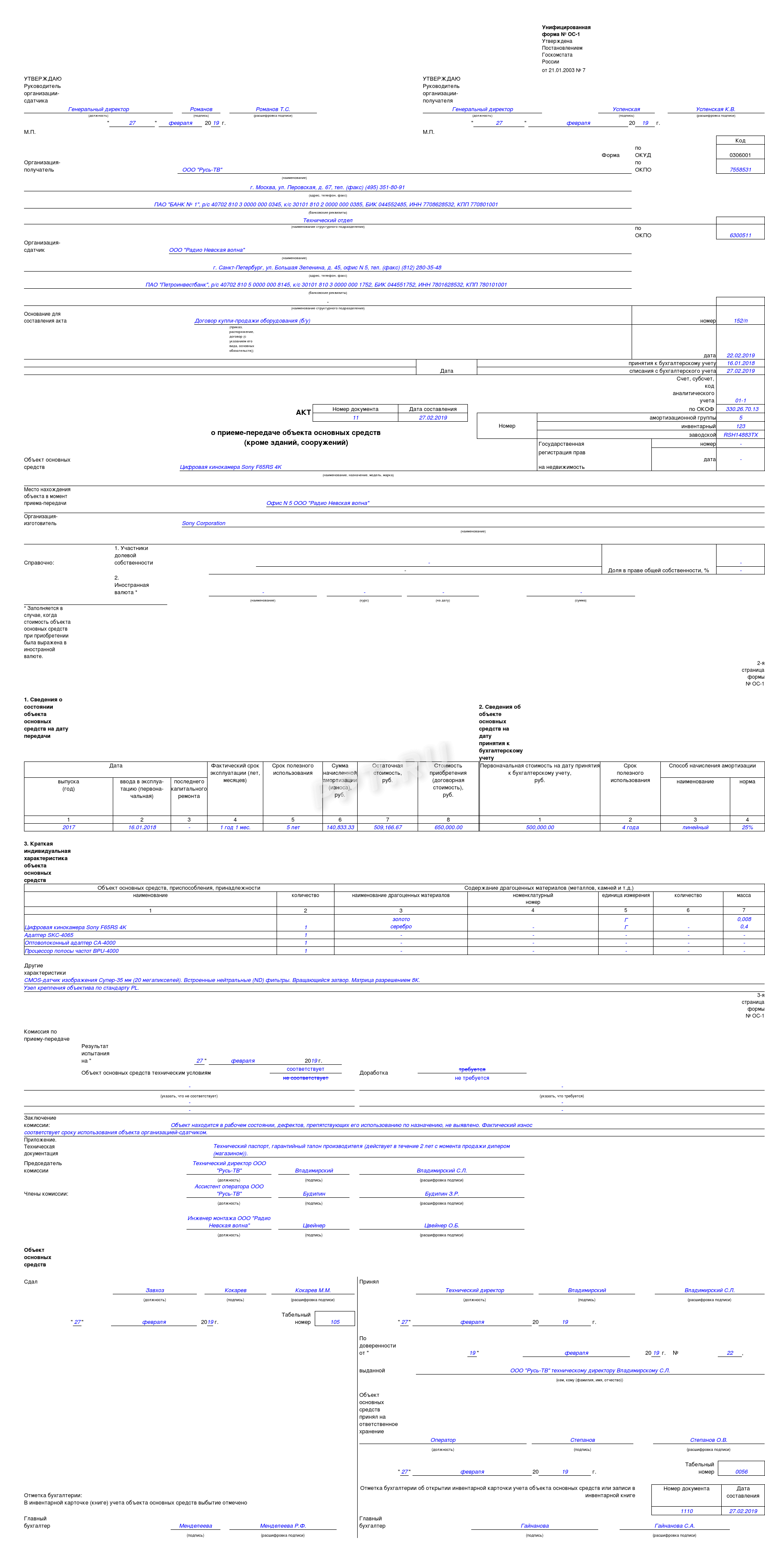

Имущество фирмы может быть передано третьим лицам: по договору аренды, лизинга или даже по договору дарения или безвозмездной передачи. В таком случае оформляется акт приема-передачи основных средств. Причем для каждой категории имущества предусмотрены свои бланки:

- № ОС-1 — для одного самостоятельного объекта. Но за исключением зданий и сооружений;

- № ОС-1а — непосредственно для зданий и сооружений;

- № ОС-1б — для групп объектов основных средств. Но кроме зданий и сооружений.

Унифицированные формы закреплены Постановлением Госкомстата РФ от 21.01.2003 № 7. Организация вправе работать по стандартизированным бланкам либо разработать собственные формуляры. Например, сопроводив единые документы дополнительной информацией.

Чтобы заполнить акт о приеме-передаче объекта основных средств без ошибок, сверьтесь с образцом.

Ремонт, реконструкция, дооборудование или модернизация

Объект ОС в течение срока использования со временем становится непригодным к эксплуатации. Например, его технические характеристики не отвечают современным стандартам. В таком случае компания принимает решение: обновить актив либо заменить его на новый. Решение принимает специальная комиссия, созданная в компании. Необходимо учитывать рациональность финансовых вложений в актуализацию ОС. Например, экономически выгоднее купить новый монитор для компьютера, чем ремонтировать старый. Или, наоборот, дешевле заменить сломанную или несоответствующую деталь станка, чем приобретать новый комплект оборудования.

Соответствующие этапы жизни ОС оформляют такими документами:

- акт о приеме-передаче основного средства в ремонт;

- акт о приеме-передаче основного средства на модернизацию;

- акт о приеме-передаче основного средства на реконструкцию;

- акт о приеме-передаче основного средства на достройку (дооборудование).

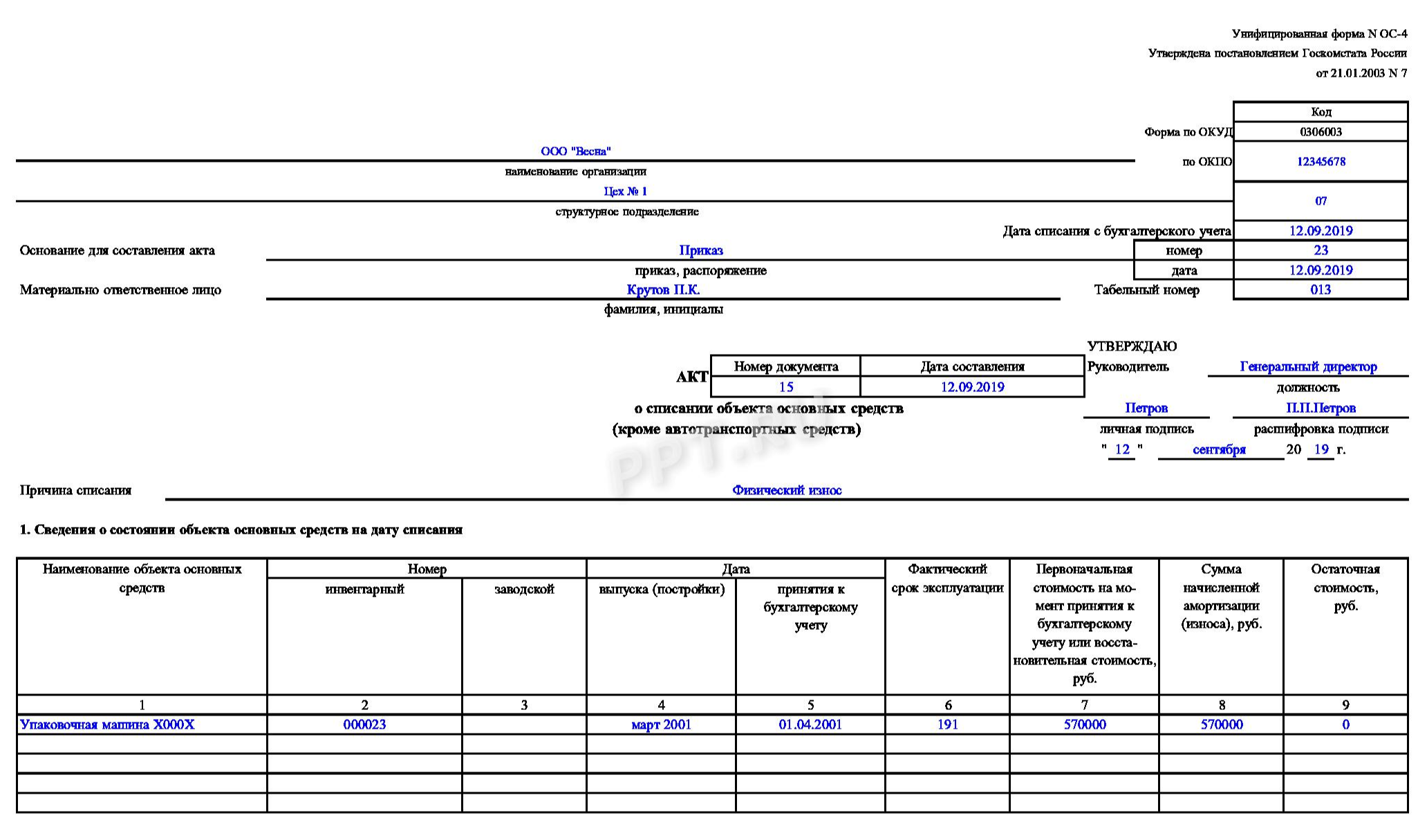

Списание

Физический и моральный износ объектов неизбежен. Если дальнейшая эксплуатация имущества невозможна, а ремонт и обновление нерациональны, то комиссия принимает решение списать актив. Для такой процедуры оформляют акт о списании объекта основных средств. Причем непригодный к использованию актив совершенно не обязательно полностью утилизировать. Комиссия должна проанализировать возможность использования частей и конструкций объекта в качестве сырья или материальных запасов.

Бланки документов на списания разработайте сами либо используйте стандартизированные формуляры, утвержденные Постановлением Госкомстата № 7.