Важно

Минфин отказал бизнесу в праве досрочно переходить с АУСН на УСН

Важно

Минфин отказал бизнесу в праве досрочно переходить с АУСН на УСН

Акт сверки с разногласиями: правила подготовки и образец

Акт сверки с разногласиями — это документ, который формируется в ответ на протокол сверки взаиморасчетов. Его оформляют при условии, что одна из сторон не согласна с предлагаемыми сведениями.

Содержание

Для чего составляют документ о разногласиях

Он позволяет вести контроль и учет всех расчетов, производимых между двумя организациями, и избежать возможности появления просрочек платежей и задолженностей. В нем фиксируются все разногласия в сфере финансовых взаимоотношений, этот документ повышает значимость платежной дисциплины хозяйствующего субъекта. Юридическим лицам необходимо внимательно относиться к его содержанию и оформлению: в случае судебного разбирательства эта бумага послужит пострадавшей стороне доказательством ее позиции.

Кто и по какой форме его составляет

В крупных компаниях с большим штатом обязанность формирования справки по сопоставлению расхождений лежит на работнике бухгалтерии. Он формирует и визирует отчетность, затем свою подпись ставит директор организации.

Бухгалтеру как материально ответственному лицу большое внимание следует уделять следующей информации:

- дата составления;

- период рассмотрения;

- дебет и кредит;

- сальдо;

- ссылки на внутреннюю документацию.

Используйте бесплатно инструкции и образцы от экспертов КонсультантПлюс, чтобы составить сопроводительное письмо к акту взаиморасчетов.

Как составить документ

Унифицированной формы не предусмотрено. Организации внутренними распоряжениями закрепляют собственные формы и бланки с учетом отраслевой и организационной специфики.

Примерная структура такова:

- Вводная часть. Она содержит текущий номер и дату составления, ссылку на документ-основание, по которому зафиксированы расхождения.

- Основная. В ней приводится наименование организаций, номер и дата договора, по которому сверились стороны, отсылки к более ранним документам.

Если у сторон не одна, а несколько претензий к полученной информации, зафиксируйте их в форме таблицы: у получателя появится возможность разъяснить расхождения по пунктам. Если же прикладываете для доказательства своей позиции копии договоров, протоколы и выписки, перечислите их как сопроводительную документацию.

Образец

Можете использовать в работе следующий шаблон.

|

АКТ сверки с разногласиями № ___ на Акт сверки № ____ от «___» __________ ____ г.

«___» __________ ____ г. ________________________ получен акт сверки № _____ (наименование организации) о ________________________________________________________________________, (указать наименование или предмет акта) направленный «___»__________ ____ г. Рассмотрев указанный акт сверки, выражаем свое несогласие по следующим вопросам:

Руководитель _________________________ _______________/__________________ (наименование организации) (подпись) (Ф. И. О.) М. П. |

Другой вариант для заполнения:

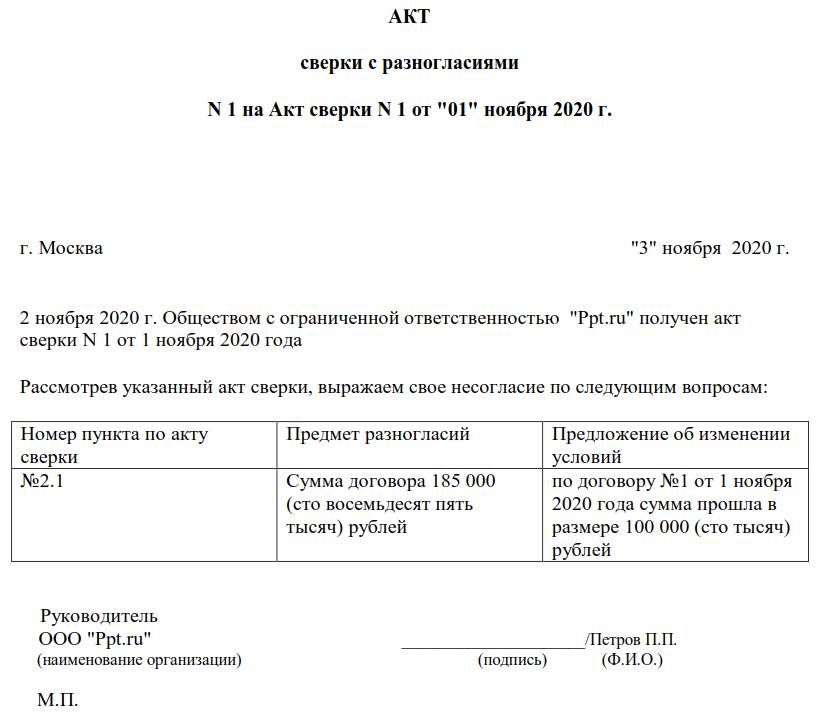

Заполненный пример:

Как подписать и отправить документ

Одна из сторон составляет документ и отправляет его организации-контрагенту. Информационный блок аналогичен вводной части первоначального договора между сторонами. В дополнение подготовьте сопроводительное письмо, которое пояснит причины составления протокола и иные организационные вопросы.

Еще по теме: акт сверки взаимных расчетов

Как и сколько хранить документацию

Законом не урегулированы порядок и сроки хранения. Определите период хранения внутренними нормативными актами. По правилам Росархива бухгалтерская документация хранится минимум 5 лет (приказ Росархива №236 от 20.12.2019). Ответственность за порчу или утерю документа лежит на бухгалтерии или сотруднике, назначенном ответственным за его хранение.