Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Что означает код вычета 501 в 2-НДФЛ

Код вычета 501 в 2-НДФЛ — цифровое обозначение операции по вручению работнику подарка на сумму менее 4000 рублей в отчетном периоде. Применяется в налоговой отчетности.

Содержание

Новая справка о доходах вместо 2-НДФЛ с 2021 года

С 01.01.2021 ФНС России упразднила справку 2-НДФЛ. Начиная с 2021 года, налоговые агенты направляют сведения о доходах и суммах налога физлица для ИФНС в виде ежегодного приложения в составе годового расчета 6-НДФЛ (срок сдачи до 1 марта). Работникам выдают «Справку о доходах и суммах налога физического лица». Формат и порядок заполнения этих новых бланков утверждены приказом ФНС от 15.10.2020 № ЕД-7-11/753. Изменились требования и порядок заполнения бланков.

Подробнее о 2-НДФЛ: справка 2-НДФЛ в 2022 году: бланк, коды и порядок выдачи работникам

Кодировка данных в справках о доходах

Чтобы унифицировать и упростить обозначение в налоговой отчетности операций по доходам и налоговым вычетам налогоплательщиков (стандартным, имущественным, социальным и инвестиционным), ФНС России утвердила специальную систему кодировки:

- доходы обозначают четырехзначным числом;

- вычеты — трехзначным числом.

Коды стандартных, социальных и имущественных налоговых вычетов содержатся в приложении № 2 к приказу ФНС России от 10.09.2015. В 2022 году их дополнили, но прежние коды продолжают действовать.

Значение кода 501 в справке

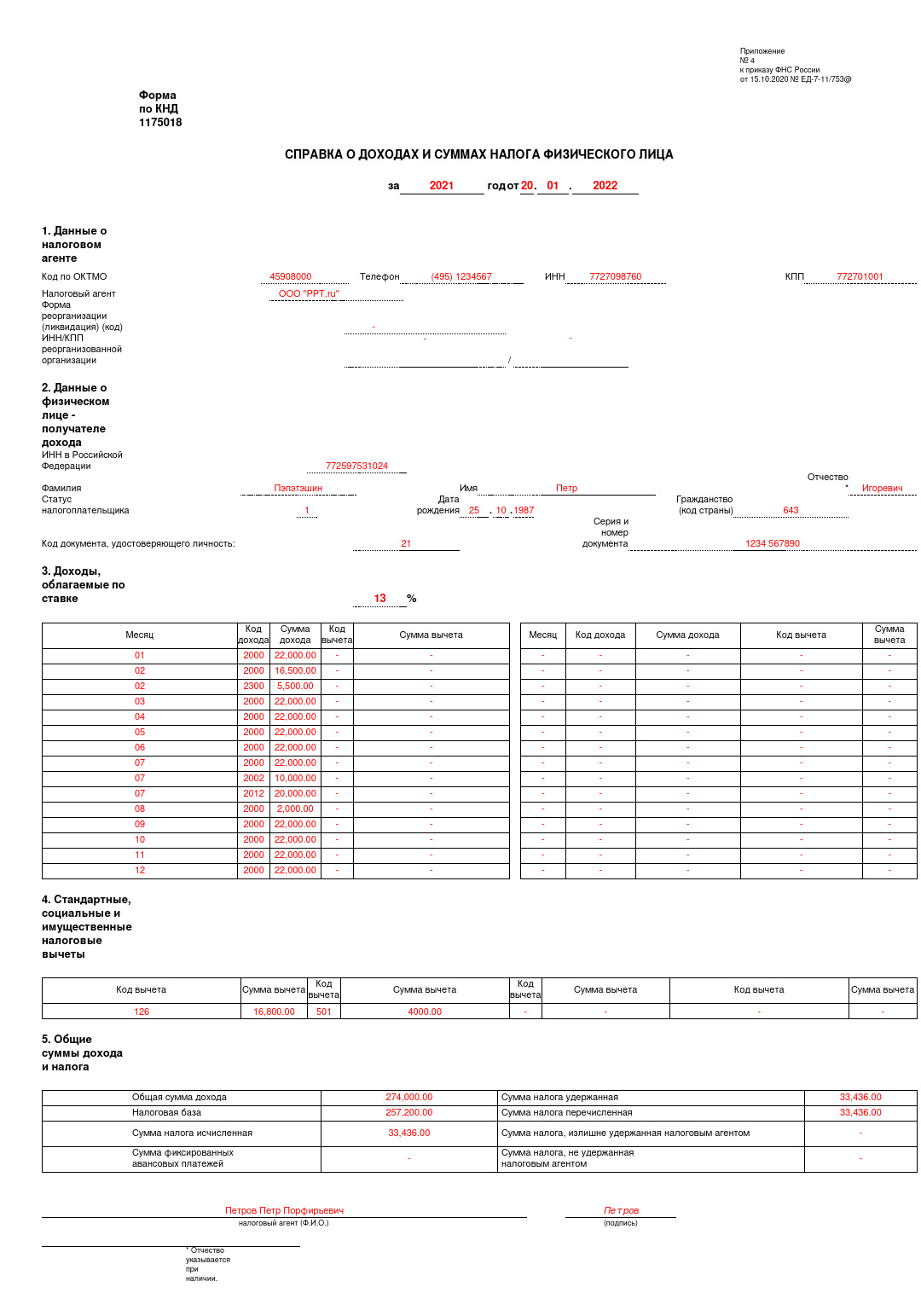

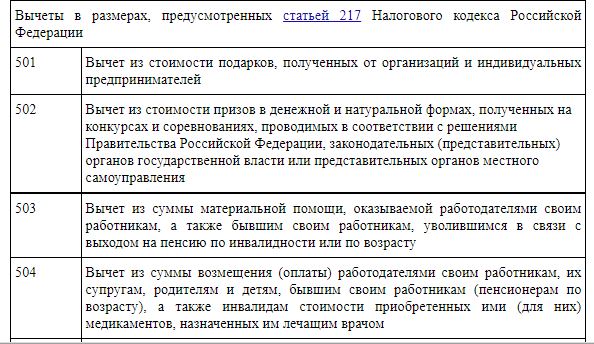

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено статьей 217 НК РФ. То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 статьи 346.2 НК РФ, крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с Федеральным законом 30.04.2008 № 56-ФЗ на накопительную пенсию.

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Порядок указания вычетов в справке 2-НДФЛ

По утвержденному ФНС России порядку в случае предоставления налогоплательщику в течение налогового периода вычетов, соответствующих разным кодам, в разделе 3 справки о доходах заполняют необходимое количество полей:

- «Код вычета»;

- «Сумма вычета».

Если один человек получил несколько уменьшений налога, подпадающих под один код, их величины суммируют и указывают в одной строке. Из этого правила следует, что означает код 501 в 2-НДФЛ, — один или несколько подарков в течение календарного года, суммарная стоимость которых не превышает 4000 рублей.

Образец заполнения справки 2-НДФЛ с кодом вычета 501