Важно

ФНС утвердила единую форму уведомления по УСН

Важно

ФНС утвердила единую форму уведомления по УСН

Уплата налога с продажи квартиры

Уплата налога с продажи квартиры — это обязанность, лежащая на всех, кто решил продать недвижимость. Уклонение от этой обязанности может привести к наложению административной ответственности. Именно поэтому стоит заранее познакомиться с порядком уплаты налога и расчетом его суммы. Рассмотрим, как заплатить НДФЛ с продажи недвижимости, а также какие налоговые льготы предусмотрены в законодательстве РФ.

Содержание

При продаже любого имущества человеку необходимо заплатить НДФЛ. Этому виду сборов посвящена глава 23 НК РФ. В ней обозначен круг налогоплательщиков, типы облагаемых доходов, особенности уплаты и т. д.

Актуальная статья: налог с продажи недвижимости в 2026 году

Кто и за что обязан платить

Плательщиками НДФЛ, в соответствии с пунктом 1 статьи 207 НК РФ, являются физические лица, являющиеся налоговыми резидентами РФ, физические лица, получающие доходы на территории РФ, но не являющиеся налоговыми российскими резидентами. Налоговые резиденты — это лица, не покидающие территорию страны более чем на 183 дня в году и обязанные платить налог с продажи недвижимости. В качестве объекта налогообложения выступает любое имущество, в том числе и недвижимое. Например, это квартира или дом. Иными словами, если у человека есть недвижимость и он решил ее продать, он получит доход. А по законодательству РФ, любой доход облагается налогом на доходы физических лиц. При этом, в соответствии с пунктом 3 статьи 208 НК РФ, недвижимость, находящаяся в собственности у гражданина РФ за пределами страны, подлежит обложению НДФЛ.

Сколько платить

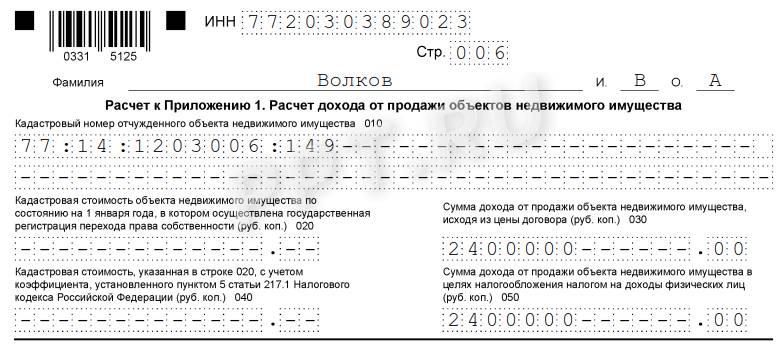

НДФЛ — это налог на доходы физических лиц, который оплачивается по ставке 13% от полученного дохода. Налоговым периодом является календарный год. Отчитаться по доходам необходимо один раз в год, в течение 4 месяцев после окончания налогового периода. Важно еще учитывать, с какой суммы платится налог с продажи недвижимости. В этой ситуации это доход (налогооблагаемая база), который получает собственник от реализации своего недвижимого имущества. В его качестве выступает стоимость недвижимости, указанная в договоре купли-продажи. Если гражданин продает свою иностранную недвижимость, и ее стоимость указана в иностранной валюте, то эту сумму необходимо перевести в рубли по установленному курсу. Это связано с тем, что в декларации указывается сумма в рублях.

В общем случае лицо, продающее недвижимость, должно заплатить в казну страны 13% от ее стоимости. Но существует несколько способов уменьшить налог на продажу квартиры:

- продать ее спустя 3 года владения;

- использовать вычет;

- использовать при расчете формулу «доходы – расходы».

В соответствии с пунктом 17.1 статьи 217 НК РФ, налогоплательщики, продавшие недвижимое имущество, которое было у них в собственности как минимум три года, освобождаются от необходимости платить НДФЛ. В этом случае главным документом, дающим возможность воспользоваться этой льготой, является свидетельство о праве собственности. Точкой отсчета трехлетнего срока является дата выдачи этого документа.

Если квартира находится в собственности менее чем три года, то налог при продаже квартиры все же придется заплатить. Но гражданину разрешено воспользоваться налоговым вычетом. Его суть заключается в уменьшении базы для исчисления налога. Максимальная сумма вычета, в соответствии с пунктом 2 статьи 220 НК РФ (эта же статья предусматривает налоговые льготы при покупке квартиры по ипотеке), составляет 1 000 000 рублей. То есть если квартира была продана за 2 100 000 рублей, расчет производится по следующей формуле:

(2 100 000 – 1 000 000) × 13% = 143 000 руб.

Если недвижимость была продана меньше чем за 1 000 000 рублей, то налог с продажи квартиры не рассчитывается.

В соответствии с пунктом 2 статьи 220 НК РФ, гражданину разрешается использовать при расчете НДФЛ формулу «доходы – расходы». То есть продавцу квартиры необходимо учесть все расходы, которые он понес в связи с ее приобретением. Но все эти расходы должны документально подтверждаться. К ним относятся:

- затраты на покупку квартиры;

- оплата проектно-сметной документации;

- покупка строительных материалов;

- затраты на подключение коммуникационных сетей;

- оплата ремонтных работ и т. д.

Стоит понимать, что рациональнее всего прибегать к этому методу снижения налоговой базы, если сумма расходов больше 1 000 000 рублей. Например, недвижимость приобретена за 1 500 000 руб., а продается за 2 000 000 руб. Если произвести расчет налога с продажи квартиры в этом случае, налог составит:

(2 000 000 – 1 500 000) × 13% = 65 000 руб.

Что касается квартир, полученных по наследству или в порядке дарения, то к ним нельзя применять подобную методику расчета. Владельцам такой недвижимости надо воспользоваться вычетом.

Порядок уплаты НДФЛ

Чтобы заплатить НДФЛ, необходимо обратиться в территориальный орган ФНС со следующим пакетом документов:

- декларация по форме 3-НДФЛ;

- паспорт + его копия;

- свидетельство о праве собственности;

- договор купли-продажи;

- документ, подтверждающий получение денежных средств (квитанция, расписка);

- копии документов, подтверждающих расходы на квартиру, — при использовании формулы «доходы - расходы»;

- заявление на получение вычета — при необходимости.

После проверки документов плательщику выдаются реквизиты, по которым необходимо перечислить налог и оплатить его в любом банке на территории РФ. Лицам, освобожденным от уплаты НДФЛ, нет надобности обращаться в ФНС (пункт 4 статьи 229 НК РФ).

Возможно ли получить налоговые льготы при покупке квартиры, дома или любой недвижимости? Основной тип льготы, оформляемой после приобретения жилой недвижимости, — налоговое удержание для лиц, получающих официальный заработок и уплачивающих взносы по подоходному налогу. Тип регламента получения этой льготы прописывается в содержании статьи 220 Налогового кодекса РФ.