Важно

Тарифы РЖД проиндексируют: распоряжение подписано

Важно

Тарифы РЖД проиндексируют: распоряжение подписано

Инструкция: как рассчитать резерв отпусков

Как рассчитать резерв на отпуск:

- Проверить дату заключения трудового договора каждого сотрудника.

- Определить количество использованных дней отдыха.

- Исчислить средний заработок.

- Выявить неотгулянный период.

- Зарезервировать средства на следующий год.

Содержание

Коротко о главном: 5 пунктов

.Для чего нужен резерв отпусков

ТК РФ предоставляет всем работникам права на ежегодный оплачиваемый отпуск. Каждый работодатель несет обязательные расходы на:

- отпускные;

- либо денежную компенсацию за неиспользованные дни.

Компании и ИП планируют отдых всех сотрудников заранее. Для этого составляется особый документ — график отпусков. Продолжительность ежегодного отдыха для работников составляет 28 календарных дней, но для некоторых категорий предусмотрен удлиненный отпускной период (ст. 115 ТК РФ). Компенсация за не использованные работником отпускные дни выплачивается при увольнении.

Может пригодиться: как заполнить график отпусков

Поэтому организации необходим запас денег, из которого будут выплачиваться не только отпускные или компенсации, но и взносы во внебюджетные фонды. Вот что такое резерв отпусков простым языком — запас отпускных, который создается в текущем периоде, а используется в будущем. Деньги на 2026 год резервируем в 2025-м, а в 2026 году зарезервируем средства на 2027 год.

Кто создает резерв отпусков

В бухгалтерских нормативах закреплено, кто обязан создавать фонд оплаты отпусков — это обязанность не только государственных организаций, но и всех юрлиц. Исключение сделано только для организаций, которые ведут упрощенный бухучет. Для коммерческих организаций и НКО обязанности прописаны:

- в пункте 3 ПБУ 8/2010;

- статьях 4 и 5 402-ФЗ от 06.12.2011.

А в ФСБУ для госсектора «Выплаты персоналу» указано, как посчитать резерв отпусков в бюджетном учреждении, автономной и казенной организации (приказ Минфина № 184 от 15.11.2019). Это федеральный стандарт обязателен к применению с 1 января 2021 года.

Эксперты КонсультантПлюс разобрали создание и восстановление резерва на оплату отпусков в налоговом учете. Используйте эти инструкции бесплатно.

С какой периодичностью это делать

Главная задача — сделать так, чтобы у организации всегда были деньги на выплату отпускных и компенсаций. На отчетную дату объем зарезервированных денег равняется той сумме, которую пришлось выплатить работникам, если бы они одновременно ушли на ежегодный отдых. В ФСБУ «Выплаты персоналу»: как часто учреждению следует производить корректировку начисленного резерва на отпуска — ежемесячно, ежеквартально или за год. А в коммерции отчетной датой назначают конец года, то есть 31 декабря (ПБУ 8/2010). Но специалисты считают, что оптимальный вариант — формирование резерва по отпускам в бухучете в последний день каждого квартала.

Как рассчитать резерв отпусков

Минфин разъяснил, какие бывают методы расчета резерва на оплату отпусков для госсектора — они изложены в письме Минфина № 02-06-07/104576 от 30.11.2020:

- По каждому сотруднику.

- По всем сотрудникам учреждения.

- По группам персонала.

Подходящий вариант организация тоже выбирает сама и закрепляет его в учетной политике.

Методика 1: персонифицированный расчет

Вот формула, как рассчитать резерв по отпускам на 2026 год, если организация решает считать отпускной запас по каждому сотруднику:

РО = К × ЗП,

где:

- РО — резерв отпусков;

- К — остаток не использованных сотрудником дней отдыха;

- ЗП — его среднедневной заработок.

Также надо определить сумму запаса на оплату страховых взносов. Для этого используется формула:

Рсв = К × ЗП × С,

где:

- Рсв — запас расходов на страховые взносы;

- С — ставка страховых взносов.

Просуммировав оба полученных значения, получим сумму, которая резервируется для оплаты отдыха.

Пример расчета по методике 1

Приведем пример расчета резерва отпусков на 2026 год: в организации числятся три работника. Данные по ним таковы:

- Иванов: остаток отпускных дней — 5 календарных дней, среднедневной заработок — 2000,00 руб.;

- Петров: остаток дней — 12 календарных дней, среднедневной заработок — 1200,00 руб.;

- Сидоров: остаток дней — 8 календарных дней, среднедневной заработок — 1000,00 руб.

Для начала считаем отпускные и взносы по каждому работнику.

Ставки по страховым взносам составляют:

- ПФР — 22 %;

- ФСС — 2,9 %;

- ФФОМС — 5,1 %;

- ФСС на травматизм — 0,2 %.

Таким образом, суммарная ставка для расчета = 22 + 2,9 + 5,1 + 0,2 = 30,2 %.

Расчет для Иванова:

- Сумма для резерва = 2000 руб. × 5 дн. = 10 000 руб.

- Итоговая сумма отчислений в резерв на оплату основных отпусков в части страховых взносов = 10 000 × 0,302 = 3020 руб.

Итого на Иванова понадобится 10 000 + 3020 = 13 020.

Аналогично получаем цифры для Петрова (18 658,20 руб.) и Сидорова (10 416 руб.).

Суммируем значения по всем работникам. Итого необходимо зарезервировать 13 020 + 18 658,20 + 10 416 = 42 094,20.

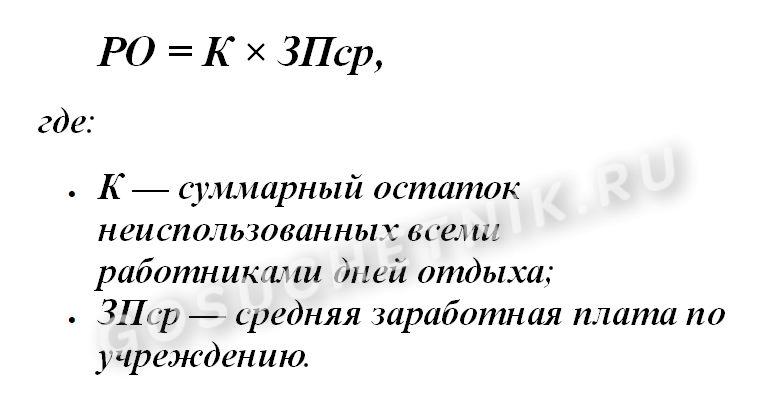

Методика 2: расчет по учреждению

В этом случае используется такая формула:

Сумму страховых взносов определяем так:

Рсв = К × ЗПср × С.

Пример расчета по методике 2

Рассмотрим еще один вариант формирования резерва на отпуска в бух. и налог. учете с примером расчета в 2026 г. Допустим, у сотрудников учреждения накопилось 450 дней отпуска, а средняя дневная зарплата составляет 1500 рублей.

Дополнительная сумма составит 1500 руб. × 450 дн. = 675 000.

Суммарная ставка 30,2 %, поэтому сумма на оплату страховых взносов = 675 000 × 0,302 = 203 850.

Итого необходимо зарезервировать 675 000 + 203 850 = 878 850.

Методика 3: по категориям работников

Самая сложная формула, выглядит она так:

РО = К1 × ЗПср1 + К2 × ЗПср2 + К3 × ЗПср3,

где:

- К1, К2, К3 — неиспользованные дни оплачиваемого отдыха по каждой категории работников;

- ЗПср1, ЗПср2, ЗПср3 — средняя зарплата для каждой категории работников.

Запас на страховые взносы считаем по формуле:

Рсв = (К1 × ЗПср1 + К2 × ЗПср2 + К3 × ЗПср3) × С.

Пример расчета по методике 3

Пускай на начало года данные по категориям сотрудников таковы:

- по управленческому персоналу: остаток отпускных дней — 300 календарных дней, среднедневной заработок — 2000,00 руб.;

- по хозяйственному персоналу: остаток дней — 200 календарных дней, среднедневной заработок — 1200,00 руб.

Резервная сумма = 2000 руб. × 300 дн. + 1200 руб. × 200 дн. = 840 000.

Суммарная ставка 30,2 %, следовательно, сумма на оплату страховых взносов = 840 000 × 0,302 = 253 680.

Итого следует зарезервировать 840 000 + 253 680 = 1 093 680.

Вот пример, как формируется таблица резерва отпусков бюджетного учреждения:

| № п/п | ФИО сотрудника | Дата заключения трудового договора | Заработано на 01.12.2021 | Использовано | Резерв | Количество дней отпуска без сохранения зарплаты |

|---|---|---|---|---|---|---|

| 1 | Иванов Иван Иванович | 01.12.2017 | 224 | 120 | 104 | 0 |

| 2 | Петров Петр Петрович | 30.11.2020 | 56 | 30 | 16 | 3 |

| 3 | Викторова Виктория Викторовна | 05.12.2017 | 112 | 50 | 62 | 0 |

Комментирует Татьяна Дубас

эксперт по бухучету, автор курсов для бухгалтеров

Применяя метод рациональности, самый простой способ формирования резерва — в целом по организации и один раз в год. Для расчета резерва отпусков на 01 января 2027 года используйте:

- Годовой фонд оплаты труда за 2026 год, например, 16 745 213 руб..

- Среднесписочная численность работников за 2026 год, например, 50 человек.

- Среднемесячное число календарных дней — 29,3 (ст. 139 ТК РФ).

- Количество неиспользованный дней отпусков всех сотрудников на 31.12.2024, например, 43 дня.

Резерв отпусков составил 5 331,77 руб.

В том числе (расчет):

- Резерв на оплату отпусков: 16 745 213 / 12 мес / 50 / 29,3 * 43 = 4 095,06 руб.

- Страховые взносы: 4 095,06 * 30,2% = 1 236,71 руб.

Начисленный резерв отражается бухгалтерской проводкой по Дебету счетов затрат (20,23,25,26,44), и кредиту 96.

За счет резерва начисляются отпускные и компенсация за неиспользованный отпуск бухгалтерской проводкой по Дебету счета 96, в корреспонденции с кредитом 70.

Используйте онлайн-калькуляторы:

Как отразить резерв отпусков в учете бюджетного учреждения

В бюджетном учете начисление финансового запаса и все другие операции с ним отражаются специальными проводками. Мы подготовили проводки и примеры резерва отпусков в бюджетном учреждении в 2026 году в таблице (письмо Минфина № 02-06-07/104576):

| Содержание операции | Бухгалтерская запись | |

|---|---|---|

| Дебет | Кредит | |

| Принятие отложенных обязательств на выплату отпускных работникам | Дт хххх ххххх ххххх 111 1 501 93 211 | Кт хххх ххххх ххххх 111 1 502 99 211 |

| Формирование резерва на отпуск за отработанное время | Дт хххх ххххх ххххх 111 1 401 20 211 | Кт хххх ххххх ххххх 111 1 401 60 211 |

| Принятие текущих обязательств за счет отложенных обязательств по факту оплаты отпускных за фактически отработанное время (одновременные проводки) | Дт хххх ххххх ххххх 111 1 501 13 211 | Кт хххх ххххх ххххх 111 1 502 93 211 |

| Дт хххх ххххх ххххх 111 1 502 99 211 | Кт хххх ххххх ххххх 111 1 502 11 211 | |

| Уменьшение созданного резерва на отпуск по факту выплаченных отпускных за фактически отработанное время | Дт хххх ххххх ххххх 111 1 502 11 211 | Кт хххх ххххх ххххх 111 1 502 12211 |

| Дт хххх ххххх ххххх 111 1 401 60 211 | Кт хххх ххххх ххххх 111 1 302 11 737 | |

Какие проводки использовать для коммерции и НКО

Помимо этого, бухгалтеру коммерческой организации и НКО понадобятся такие проводки:

Для отпускных и компенсаций:

- дебет — 96 «Резервы предстоящих расходов», субсчет «Резерв на оплату отпусков»;

- кредит — 70 «Расчеты с персоналом по оплате труда».

Для взносов:

- дебет — 96 «Резервы предстоящих расходов», аналогичный субсчет;

- кредит — 69 «Расчеты по социальному страхованию и обеспечению».

Что делать, если резервной суммы не хватило

В этом случае начисляйте отпускные в обычном порядке: в дебет счета 401 20 «Расходы текущего финансового года».

Затем доначислите средства в запас в обычный срок в порядке, который установлен в учетной политике (ежемесячно, ежеквартально).

Комментирует Татьяна Дубас

эксперт по бухучету, автор курсов для бухгалтеров

Создание резерва отпусков может быть обузой бухгалтера или минимизацией налога, все зависит с какой стороны посмотреть. Если это обуза для бухгалтера, то есть способы минимизировать эту работу:

Рациональность — это ведение бухгалтерского учёта, исходя из:

Иными словами, объем затрат на организацию и ведение бухучета не должны превышать экономических выгод от создания и сопровождения этой системы. У меня на практике был случай, когда при создании бухучета в строительной компании, исходя из принципа рациональности, мы использовали «котловой метод» (то есть без аналитики строительных объектов) учета доходов и расходов, тем самым законным способом минимизировали налоги.

Уверенный бухгалтер — лекции Татьяны Дубас