Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Инструкция: бухгалтерский и налоговый учет топливных карт в бюджетной организации

Учет топливных карт в бухгалтерском учете — это способ контроля над бланками строгой отчетности, по которым ведется поступление и расходование горюче-смазочных материалов в организации.

Содержание

Коротко о главном: 5 пунктов

Что такое топливная карточка

Это специальное платежное средство, которое позволяет юридическим лицам приобретать горюче-смазочные материалы для хозяйственных нужд. Воспользоваться им вправе только те организации и компании, которые заключили договор с поставщиком ГСМ, предусматривающий выдачу топлива по пластиковым карточкам.

Заправочные карточки бывают разных видов. Например, с денежным лимитом: при покупке топлива с баланса списывается сумма, равнозначная стоимости покупки. Бывают количественные карточки, тогда при очередной заправке с баланса карточки списывается количество литров топлива.

Подробнее о том, какие бывают топливные карты

Детальный учет топливных карт в бухгалтерии позволяет контролировать движение топлива и его расход по каждому ответственному работнику или транспортному средству.

Особенности работы с топливными карточками

Порядок получения и использования топливных пластиковых карточек устанавливает поставщик ГСМ. Условия следует прописать в договоре на поставку топлива. Предусмотрено несколько вариантов:

- Карта передается в собственность организации. Затраты на покупку, обслуживание и перевыпуск полностью ложатся на покупателя ГСМ (организацию).

- Карточка — собственность поставщика. Организация-покупатель получает ТК во временное пользования. В таком случае ТК возвращается поставщику по окончании срока договора.

- Иной вариант. Например, компания приобретает разовую карту, которая не пополняется, а аннулируется после полного израсходования баланса (денег или литров). Но такой способ используется крайне редко и не выгоден для покупателя, так как цены топлива при таком варианте расчетов завышены.

Для организации ТК — бланк строгой отчетности, подлежащий особому учету. Организация обязана прописать порядок учета бензина по топливным картам в бухгалтерии в учетной политике.

Как учесть карты для приобретения ГСМ

В налоговом учете затраты на ТК относят:

- на прямые расходы налогоплательщика;

- на траты, связанные с обслуживанием автомобиля;

- включение в состав прочих трат организации.

Если в стоимость ТК включен налог на добавленную стоимость, то он подлежит вычету. Но принять НДС к вычету при покупке ТК разрешается только после принятия пластиковой карточки к учету и получения счета-фактуры на нее. Вычет вправе оформить только плательщики НДС, при условии, что применяют ТК в операциях, облагаемых НДС.

Проводки в бухучете по топливным картам

Следующий этап: как учитывать топливные карты в бухгалтерском учете в 2026 году. Составляем бухгалтерские проводки по такой схеме:

| Операция | Дебет | Кредит |

|---|---|---|

| Отражена оплата поставщику за изготовление топливной карточки | 60 |

51 50 |

| Карточка принята к учету в составе прочих материалов на основании товарной накладной | 10.6 | 60 |

| Учтен НДС по ТК | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Стоимость карточки списана в расходы |

20 26 44 |

10.6 |

Рекомендуем вести учет заправочных карточек на забалансовых счетах. Например, по счету 006 для НКО или 03 — для учреждения бюджетной сферы. Поступление ТК отразите по дебету соответствующего забалансового счета. Передачу ответственному работнику отразите внутренним перемещением ТК. Оформите операцию документально. Для этого создаются служебная записка на выдачу ТК и бухгалтерская справка. При списании карты (утрата, аннулирование, возврат поставщику) отразите проводку по кредиту забалансового счета.

Приобретение ГСМ по топливным картам: налоговый и бухгалтерский учет

Расход топлива по пластиковым карточкам допускается принять к налоговому учету, но только при выполнении следующих условий:

- траты экономически обоснованны (произведены в пределах утвержденных нормативов);

- затраты документально подтверждены (оформлены счета-фактуры, путевые листы, чеки и квитанции);

- расходы необходимы для ведения бизнеса (ГСМ потрачены на налогооблагаемые операции).

Стандартные проводки по топливным картам в бухгалтерском учете:

| Операция | Дебет | Кредит |

|---|---|---|

| Перечислен аванс на баланс топливной карты | 60.2 | 51 |

| ГСМ приняты к учету на основании товарных накладных | 10.3 | 60.1 |

| Учтен НДС | 19 | 60 |

| НДС принят к вычету | 68 | 19 |

| Предоплата зачтена на основании акта сверки взаиморасчетов с поставщиком ГСМ | 60.1 | 60.2 |

| Горюче-смазочные материалы списаны на основании путевых листов |

20 26 44 |

10.3 |

Проводки для бюджетников

В бухучете бюджетного или автономного учреждения покупку ГСМ по транспортным карточкам отражайте, как обычную покупку топлива. Проводки, как учитывать бензин по топливным картам в бюджете:

| Содержание операции | Дебет | Кредит | Обоснование |

|---|---|---|---|

| Оприходованы ГСМ, полученные по ТК | 0 105 33 343 | 0 302 34 734 | Пункт 34 Инструкции №174н, п. 34 Инструкции №183н |

| Приобретение ГСМ по предоплате | |||

| Перечислена предварительная оплата топлива поставщику | 0 206 34 564 |

0 201 11 610, 0 201 21 610 1 |

Пункт 97 Инструкции №174н, пп. 100, 73, 78 Инструкции №183н, п. 367 Инструкции №157н |

| Забалансовый счет 18 | |||

| Приняты к учету ГСМ, полученные по ТК | 0 105 33 343 | 0 302 34 734 | Пункт 34 Инструкции №174н, п. 34 Инструкции №183н |

| Зачтена предварительная оплата ГСМ | 0 302 34 834 | 0 206 34 664 | Пункт 98 Инструкции №174н, п. 157 Инструкции №183н |

Порядок аннулирования

Специализированного алгоритма для аннулирования ТК не предусмотрено. В зависимости от причины списания топливных карт, по которым использование карты невозможно, следует издать новый приказ или распоряжение. Это потребуется в следующих случаях:

| Ситуация | Комментарий |

|---|---|

| ТК непригодна к использованию | Если поставщик перевыпустит новую карточку, то придется издать новое распоряжение, в котором руководитель аннулирует действие старой ТК и передает в пользование работнику новую. |

| Работник уволен или переведен на другую должность |

При увольнении или переводе сотрудника на другую должность приказ о передаче ему ТК следует аннулировать. В распоряжении рекомендуем прописать основания для отмены и указать нового сотрудника, который получит ТК. Например, водитель переведен на должность механика. Право пользование ТК аннулируется, так как работник на новой должности не допущен к управлению транспортным средством. |

| Работник заболел или ушел в отпуск | В таком случае аннулировать приказ о передаче ТК сотруднику не обязательно. Рекомендуем утвердить распоряжение, в котором руководитель определяет работника, который будет исполнять обязанности водителя на период отсутствия основного работника. Нужен ли приказ о выдаче топливной карты в таком случае? Да, обязательно. Порядок временной передачи ТК закрепите в отдельном распоряжении. Оформите акт приема-передачи и отразите перемещение БСО на забалансовом счете бухучета. |

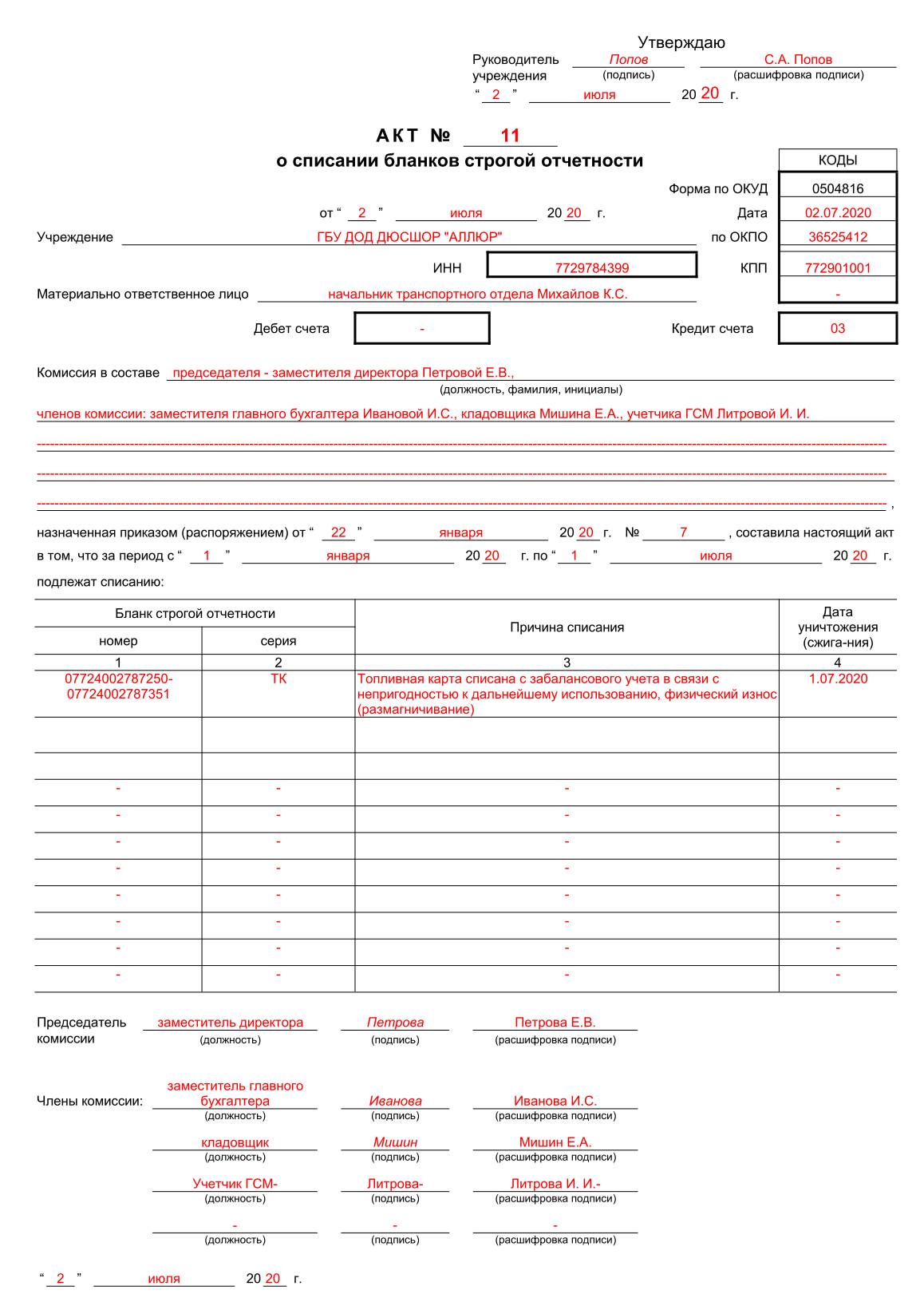

Вот так выглядит акт на списание пластиковой топливной карты в 2026 году:

Как отражать сервисные услуги по карточкам

Стоимость обслуживания ТК, электронных услуг, СМС-уведомлений, предоставления отчетности по балансам карточек, выписок по остаткам следует включить в состав общехозяйственных расходов. Бухгалтерские проводки по сервисным услугам по топливным картам отражают записью:

Дебет 26 Кредит 60 — учтена стоимость обслуживания топливной карты.

Типичные ошибки в учете и спорные вопросы

Распространенные проблемы, с которыми сталкиваются бухгалтеры при оформлении и учете ТК:

Ситуация 1

Бухучет ТК ведется на счете 71 «Расчеты с подотчетными лицами».

Самая распространенная ошибка бухгалтеров, на каком счете учитывать топливные карты. Карточка — это бланк строгой отчетности, а не денежное средство. Работник не получает денег на руки, поэтому ТК —- это не подотчет. Учитывайте заправочные карточки на забалансовых счетах (006 — для НКО и коммерческих компаний, 03 — для бюджетников).

Ситуация 2

В учете не отражаются бесплатные карты.

Если ТК получена от поставщика бесплатно, это не значит, что ее не следует отражать в бухучете. Отразите проводку по дебету забалансового счета (006 или 03). Сумму операции оформите по условной цене (1 рубль за единицу БСО).

Ситуация 3

Топливо использовано сверх нормативных затрат.

Сверхнормативные траты ГСМ нельзя принять к учету при налогообложении. Включите такие затраты в состав внереализационных расходов компании.

Ситуация 4

Как учесть траты на доставку и хранение ГСМ.

Транспортно-заготовительные траты на покупку и хранение горюче-смазочных материалов включайте в фактическую себестоимость топлива.