Важно

Россияне смогут получить КЭП в 12 странах

Важно

Россияне смогут получить КЭП в 12 странах

Как без ошибок оформить акт приемки-передачи товара

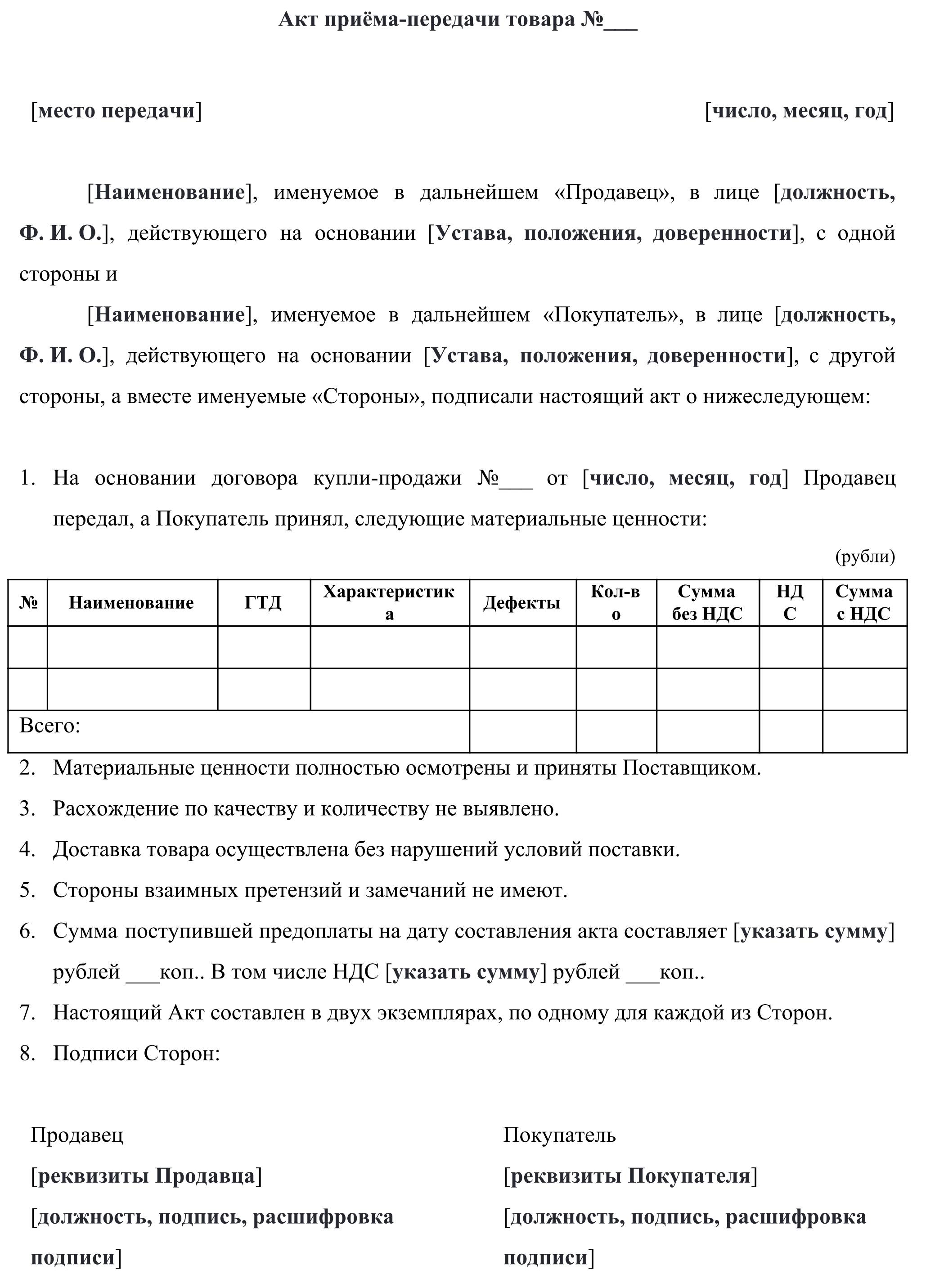

Акт приема-передачи материалов — это документ, который используется, когда сведений, указанных в накладной, недостаточно и требуется детальное описание передаваемых активов.

Содержание

Прием товара по накладной подтверждает только тот факт, что поставка ТМЦ осуществлена по наименованиям в указанном количестве. Иногда для оптимальной приемки-передачи ТМЦ реквизитов в накладной недостаточно. В этом случае используют форму акта приема-передачи материальных ценностей — это свободная форма, в которой подробно описываются все характеристики активов с указанием характеристик, дефектов, количества и стоимости. Но одновременно с этим каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, что определено ст. 9 закона № 402-ФЗ «О бухгалтерском учете». В соответствии с указанными обстоятельствами организации вправе самостоятельно разрабатывать формы первичных учетных документов, в том числе разрешено разработать и акт приема-передачи материальных ценностей. Самостоятельно разработанные формы обязательно утверждаются в учетной политике.

Эксперты КонсультантПлюс разобрали, как правильно составить акт приема-передачи во время покупки:

Используйте эти инструкции и образцы бесплатно.

Применение документа

Рассмотрим подробнее случаи, когда составляется этот документ:

- расхождение по количеству и по качеству материальных ценностей;

- поступление товара без документов;

- передача материальных ценностей на ответственное хранение;

- передача активов по договору комиссии;

- передача ценностей внутри организации между структурными подразделениями или материально ответственными лицами;

- передача ценностей во временное пользование (на несколько часов или дней).

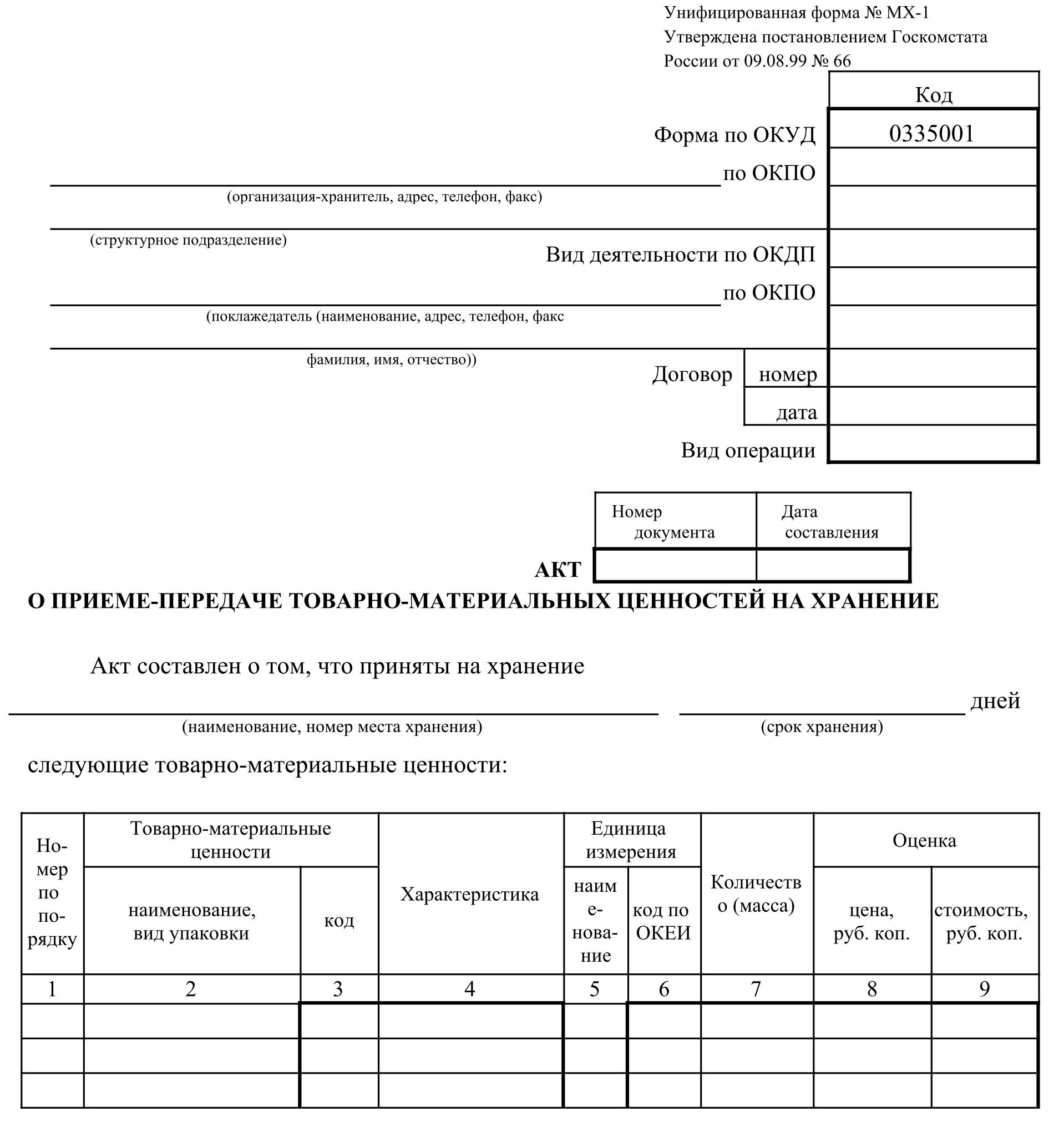

Приведенный ниже акт сдачи-приемки товара допускается применять одновременно с формой МХ-1 приема-передачи товарно-материальных ценностей на хранение.

Форма акта передачи МХ-1

Передача дел при смене ответственных лиц оформляется актом приема-передачи дел, но в определенных ситуациях приведенный пример акта приемки-передачи ТМЦ применять разрешено: например, для передачи ключей от сейфа, ценного оборудования и т.п.

Акт приемки-передачи имущества между материально ответственными лицами

|

УТВЕРЖДАЮ Генеральный директор [наименование организации] [Ф.И.О. директора] Акт приёма-передачи имущества №___

В связи со сменой материально ответственного лица [должность], по результатам инвентаризации, проведенной на основании приказа руководителя №___ от [число, месяц, год], освобождаемый(ая) от занимаемой должности [должность, Ф.И.О.] сдала, а заступающий(ая) на [должность, Ф.И.О.] в присутствии членов комиссии принял(а) следующее имущество:

|

Обязательные реквизиты

В бланк включаются следующие обязательные реквизиты:

- наименование документа;

- место составления;

- дата составления;

- информация о продавце и покупателе (наименование организации, Ф.И.О. директора или ИП, данные паспортов, адреса и телефоны);

- ссылка на предмет, номер и дату договора;

- полное описание качественных характеристик товара с указанием дефектов;

- подписи ответственных лиц;

- печати организаций.

Одним из обязательных реквизитов является стоимость переданных запасов. Одновременно с этим продавец обязан указать сумму НДС или причину освобождения от уплаты налога. В этом случае у покупателя не возникнет спорных ситуаций с возможностью возмещения НДС или отнесения к расходам полной стоимости для целей налога на прибыль.

Также необходимо указать суммы денежных средств, полученных на дату передачи материальных ценностей. Указание полученной предоплаты не является обязательным, но в случае использования облегчит дальнейшее проведение зачета взаимных встречных обязательств, подписание сверки взаиморасчетов, а в случае перечисления оплаты за поставщика третьими лицами является обязательным для подтверждения правильности расчетов.

Юридические тонкости

Документ составляется минимум в двух экземплярах для каждой стороны в момент передачи товарно-материальных ценностей. Подписывают его только уполномоченные лица. В случае, если покупатель — юридическое лицо, то полномочия представителя — физического лица подтверждаются доверенностью.

Следует обратить внимание, что обязательство по передаче материальных ценностей с оформлением акта обязательно отражается в договоре. Саму форму желательно сделать как приложение к договору. В этом случае простой акт приема-передачи товара имеет такую же юридическую силу, как и сам договор. Наличие такого образца позволяет заблаговременно ознакомиться с основными графами, которые в обязательном порядке подлежат заполнению.

Наличие такого документа, как акт передачи материальных ценностей, является очень важным для урегулирования спорных вопросов в суде. В нем указываются факт приемки-передачи активов надлежащего качества и соблюдение всей процедуры передачи и приема товаров. Доказательством отсутствия нарушений в процессе приема товаров являются следующие факты, отраженные в документе:

- материальные ценности были осмотрены и приняты в присутствии уполномоченного представителя поставщика;

- отсутствует расхождение по качеству и количеству;

- доставка была осуществлена в установленные сроки и без нарушений условий поставки;

- претензий к контрагенту (поставщику, покупателю, экспедитору, посреднику) не имеется.

Вам может пригодиться: инструкция, как оформлять акт приема-передачи ключей от помещения

Хранение первичных документов

Для целей налогового учета первичку необходимо хранить в течение 4 лет (пп. 8 п. 1 ст. 23 НК РФ). Следует учесть, что если получен убыток, то документы, подтверждающие расходы, должны храниться 10 лет (п. 4 ст. 283 НК РФ).

Для целей бухгалтерского учета первичку хранят в течение 5 лет (ст. 29 закона № 402-ФЗ «О бухгалтерском учете»).