Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Как проверить статус самозанятого гражданина

Проверка самозанятого на сайте ФНС онлайн — это процедура контроля плательщика налога на профессиональный доход. Введите ИНН контрагента и узнайте его текущий статус.

Содержание

Зачем проводить проверку

Самозанятость подразумевает льготы в работе с контрагентами: покупатель не платит налоги и взносы с сумм оплаты за товары, работы, услуги. Плательщики НПД освобождены от НДФЛ и страховых взносов, они платят единый налог на профессиональный доход. Заказчикам, которые сотрудничают с такими налогоплательщиками, необходимо проверить самозанятое лицо заранее, до заключения договора гражданского правового характера. Если юрлицо заключит соглашение и перечислит деньги физическому лицу без статуса самозанятости, его ожидают штрафы и разбирательства с налоговой инспекцией, блокировка счетов от банка.

По этой же причине надлежит проверить чек самозанятого при его получении. Плательщик НПД обязан формировать чеки по каждой операции — при фактическом получении дохода. В чеке стоит отметка о принадлежности к самозанятости и QR-код с уникальным кодом по каждому расчету.

Информация о каждом плательщике НПД содержится в реестре самозанятых, который ведет Федеральная налоговая инспекция (ст. 5 422-ФЗ от 27.11.2018). Для всех пользователей доступна проверка статуса самозанятого по ИНН на сайте налоговой, причем абсолютно бесплатно. У заказчика есть возможность заранее узнать, относится ли его контрагент к плательщикам налога на профессиональный доход, действуют ли льготы на расчетные операции и вправе ли организация учитывать чеки самозанятого в затратах при исчислении налоговых вычетов.

Эксперты КонсультантПлюс разобрали, как ИП стать самозанятым. Используйте эти инструкции бесплатно.

Как проверить статус самозанятого

У заказчика есть два варианта — собственная проверка на самозанятость по ИНН бесплатно или справка о постановке на учет в качестве налогоплательщика НПД. Справку по КНД 1122035 предоставляет сам плательщик профессионального налога по запросу контрагента. Документ формируется в личном кабинете налогоплательщика или в мобильном приложении «Мой налог» (письма ФНС № СД-4-3/10848@ от 05.06.2019, № ЕД-4-20/18515 от 13.09.2019). Справка оформляется в электронной форме, ее подписывают усиленной квалифицированной ЭЦП и передают по электронной почте.

Контроль через сервис ФНС доступен абсолютно всем и производится в любой момент по запросу пользователя. Регистрация на сайте ФНС не требуется, плата за сервис не взимается.

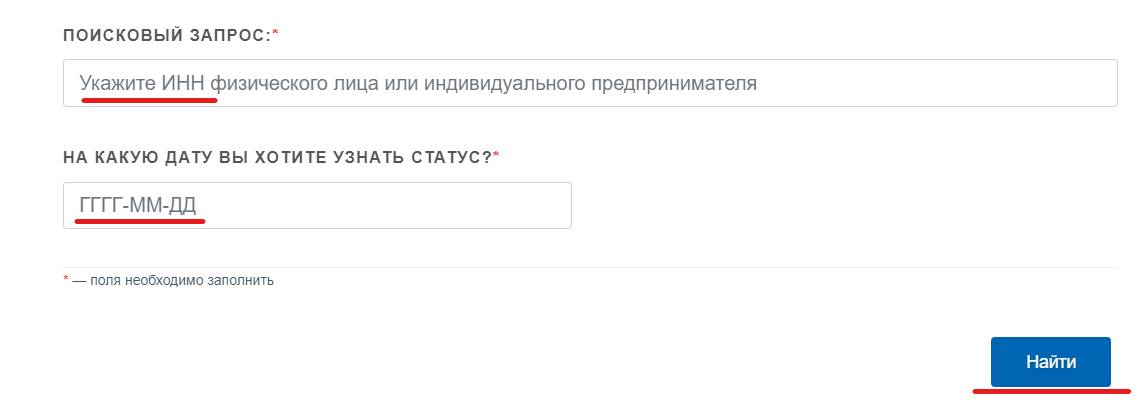

Пошаговая инструкция, как проверить регистрацию самозанятого по ИНН через сервис Федеральной налоговой инспекции:

Шаг 1. Перейти по ссылке на сайт ФНС.

Шаг 2. Ввести ИНН контрагента.

Шаг 3. Указать дату, на которую необходимо узнать статус.

Шаг 4. Нажать кнопку «Найти».

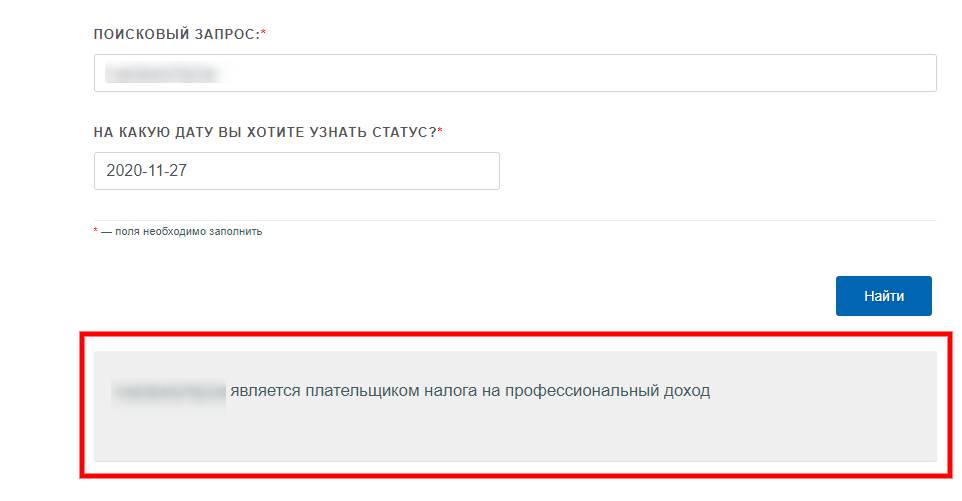

Шаг 5. Получить результат проверки.

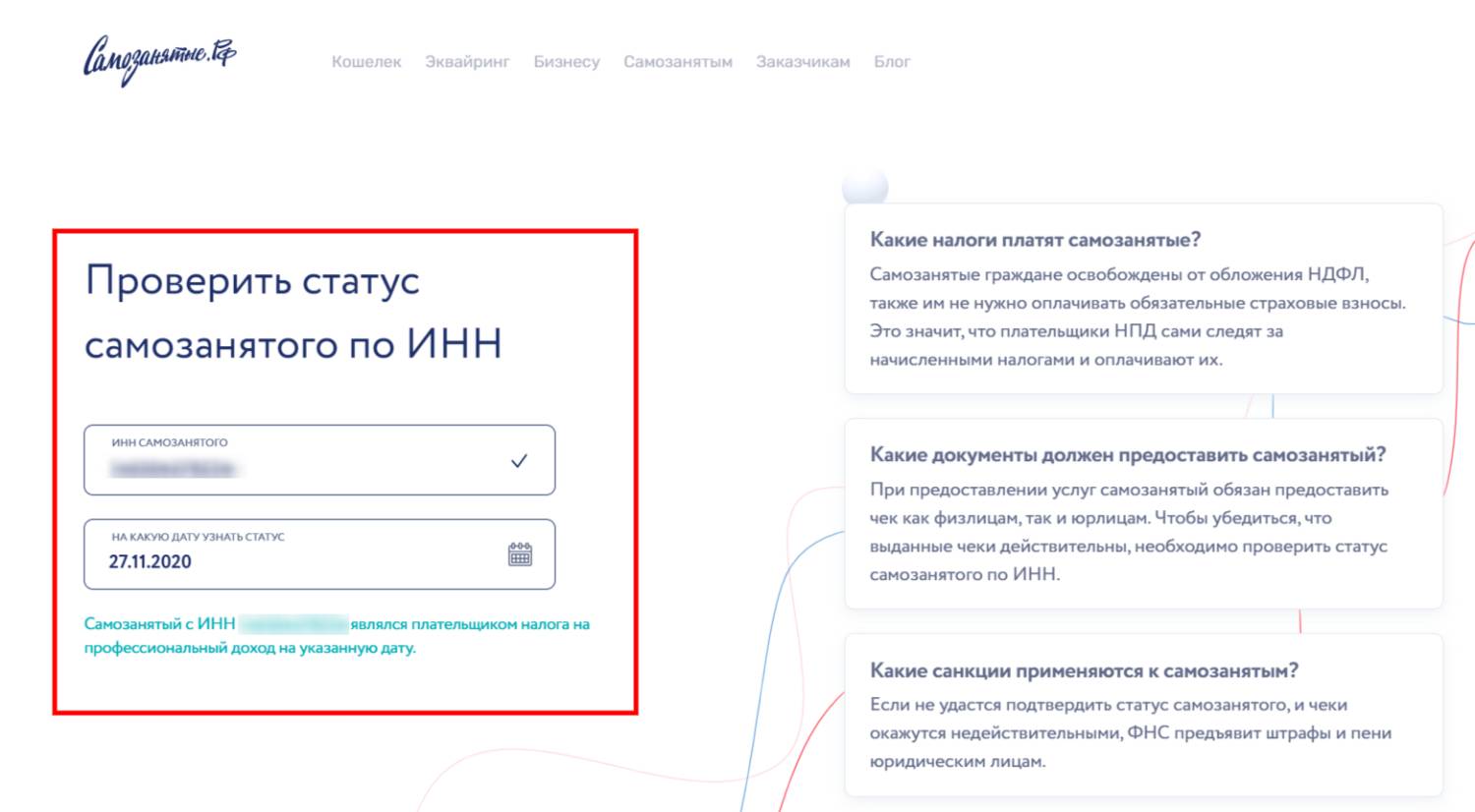

Пользователю проверить самозанятого по Ф.И.О. на сайте ИФНС нельзя, проверка осуществляется только по идентификационному номеру налогоплательщика (ИНН). Помимо сайта ФНС, проверка доступна и на специальном ресурсе для налогоплательщиков ПД — Самозанятые. РФ. Порядок действий аналогичен: ввести идентификационный номер и дату, на которую необходимо получить сведения.

Что делать, если человек не зарегистрирован как самозанятый

В нормативах налоговой указано, как можно узнать, человек зарегистрирован или нет как самозанятый, — через специальный сервис ФНС. Кроме того, такая опция теперь действуют во многих банках при совершении онлайн-платежей.

Если проверить по Ф.И.О. в реестре самозанятых граждан в 2026 году или по ИНН не удалось, запросите у налогоплательщика по ПД справку по форме 1122035. Документ является юридическим подтверждением самозанятости.

Работа с фрилансерами без статуса самозанятости грозит заказчику штрафами и пенями. Накажут и незарегистрированного предпринимателя — его оштрафуют и лишат права оформить самозанятость, чтобы задекларировать доходы и получить льготный статус в текущем году. За ведение коммерческой деятельности без регистрации положены:

- НДФЛ в размере 13% по всем незадекларированным доходам;

- штраф от 20% до 40% за неуплату налога (ст. 122 НК РФ);

- штраф в размере 5% (не меньше 1000 рублей) от суммы незадекларированных доходов за непредоставленную декларацию 3-НДФЛ (ст. 119 НК РФ);

- штраф от 500 до 2000 рублей за ведение незаконной предпринимательской деятельности (ст. 14.1 КоАП РФ).

Если подтвердить незадекларированный доход документально не получится, налоговая инспекция посчитает прибыль по усредненным отраслевым показателям на основании статистических сведений.