Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

МСФО 36

МСФО 36 — это международный стандарт финансовой отчетности, который определяет порядок учета стоимости активов при обесценении.

Содержание

Что такое МСФО 36 «Обесценение активов»

Простыми словами, стандарт регулирует потерю стоимости внеоборотных активов. Речь идет о ситуации, когда вследствие определенных причин объект не смогут продать за ту сумму, по которой он учитывается. И в случае такой продажи организация обязательно понесет убытки. Стандарт на территории Российской Федерации введен в действие с 28.12.2015 Приказом Минфина № 217н.

Балансовая стоимость — это стоимость, по которой учитывается объект за вычетом начисленной амортизации и убытков.

Стандарт МСФО 36 применяется к:

- основным средствам и НМА;

- гудвиллу (рыночная цена компании за вычетом балансовой стоимости собственного капитала);

- вложениям в дочерние, ассоциированные организации, совместные фирмы и др.

Сфера применения стандарта не распространяется на объекты, перечисленные в п. 2.

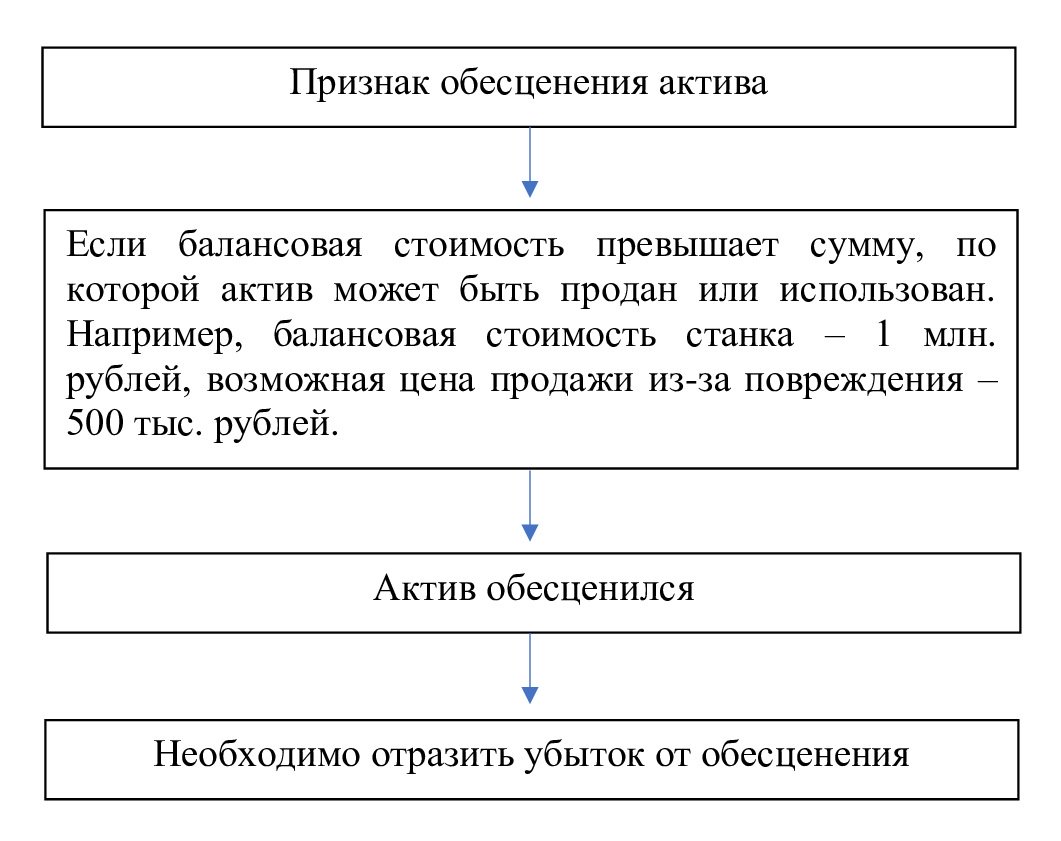

При оценке наличия признаков обесценения активов по МСФО 36 (ias) организация должна рассмотреть как минимум следующие (расширенный перечень в п. 12):

- внешние (например, неблагоприятные изменения рыночных условий);

- внутренние (например, устаревание, повышенный износ, порча).

Рассмотрим пример.

В организации есть станок, которому нанесен ущерб. Он еще работает и приносит экономические выгоды. Из-за повреждений справедливая цена объекта ниже его балансовой стоимости. Если станок стоит на учете как отдельный объект, то нам необходимо его протестировать и отразить расходы в учете. Но если станок находится в составе производственной линии и ее ценность от этого не изменилась, следовательно, убытков не будет.

Тестирование на обесценение

В п. 9 сказано, что компания на конец каждого отчетного периода должна оценивать активы. Гудвилл тестируют ежегодно.

Вот пошаговая инструкция, как это сделать:

Шаг 1. Выделите объекты, подлежащие тестированию, обесценение активов по МСФО 36 применяется при оценке внешних и внутренних признаков. В этом вам помогут регистры бухгалтерского учета, например оборотно-сальдовые ведомости. Для выделения к тестированию основных средств распечатайте ОСВ 01 счета, для НМА — ОСВ 04 счета и т.д.

Шаг 2. Определите возмещаемую сумму. Организации должны проанализировать такие понятия, как ценность использования (оцениваются будущие потоки денег, которые ожидается получить от использования объекта) и справедливую стоимость за вычетом расходов на продажу или ликвидацию. В соответствии со стандартом возмещаемая стоимость актива по МСФО определяется по наибольшей из двух величин. Пример: автомобиль по ожидаемой ценности использования стоит 800 тысяч рублей, его справедливая стоимость — 1 миллион рублей, а балансовая 900 тысяч. В соответствии с указанными выше условиями мы должны выбрать наибольшую из двух величин — это справедливая стоимость. При возможной продаже фирма ничего не потеряет. Следовательно, 36 стандарт не применяется.

Шаг 3. Рассчитайте разницу между балансовой и возмещаемой стоимостью.

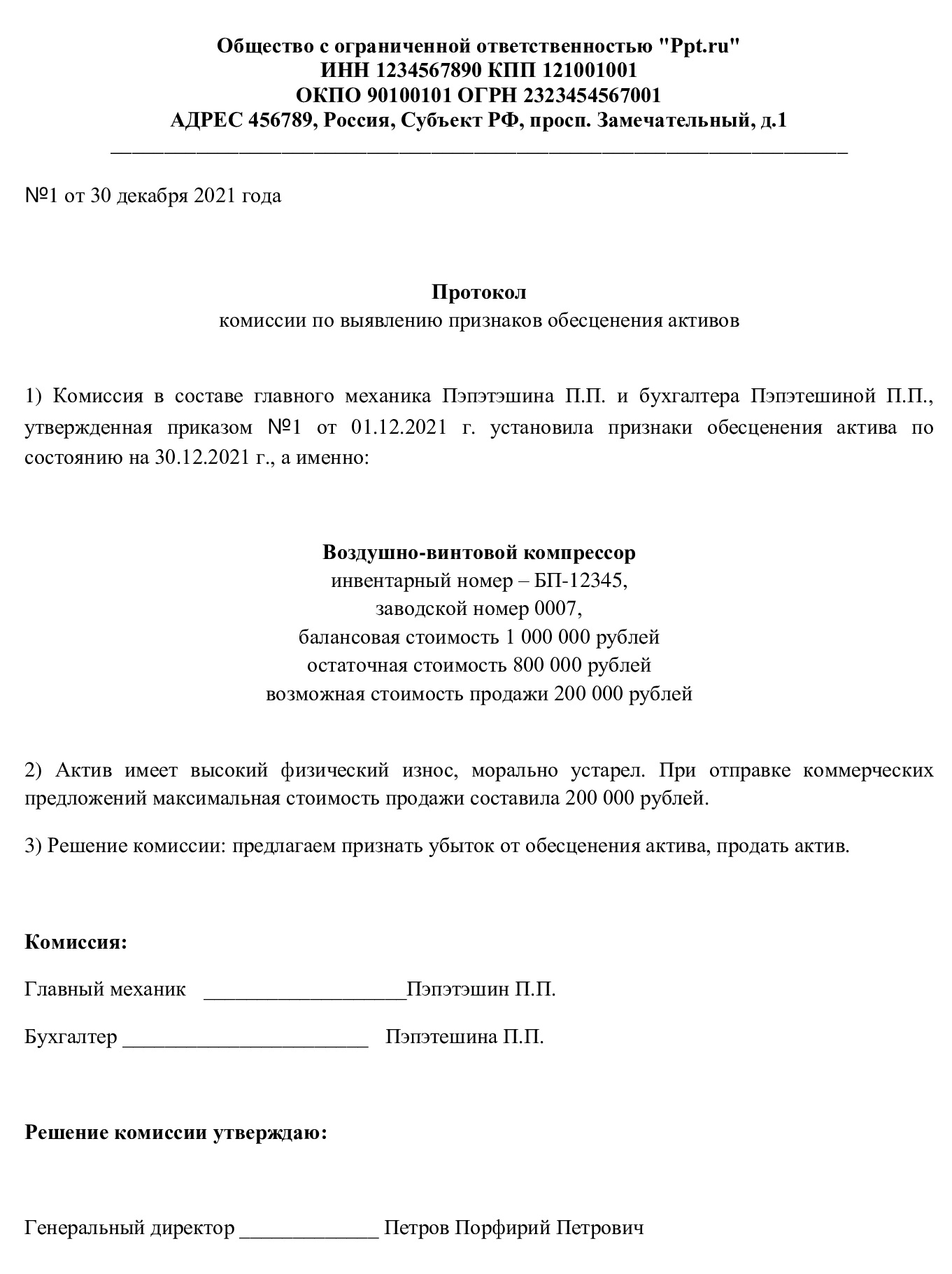

Шаг 4. Признайте убыток в составе прочих расходов или восстановите в прочие доходы. Тестирование объектов проводите в составе комиссии, включив в состав специалистов различной направленности (технических, финансовых, экономических, аналитиков и т.д.). Результаты оформите протоколом комиссии. Протокол имеет свободную форму. В нем укажите информацию об объекте. Конечное решение принимает руководитель предприятия.

Вот пример протокола комиссии по обесценению активов МСФО ООО «Ppt»:

Признание убытка и его восстановление

В стандарте отражены требования признания и оценки убытка для отдельного актива, генерирующей единицы и гудвила (пункты 59–108).

В п. 60 сказано, что убыток от обесценения МСФО признается в составе прибыли или убытка. Для этих целей можно использовать счет учета прочих доходов и расходов (по плану счетов бухгалтерского учета 91).

Основные средства, НМА, инвестиции по 36 стандарту тестируются, но резерв под обесценение запасов МСФО не создается. Резервирование и обесценение — разные операции.

Для отражения резервов есть отдельный стандарт — МСФО (IAS) 37.

В учете проводки обесценение основных средств по МСФО делается с использованием счета 02.04 «Обесценение основных средств, учитываемых на счете 01».

- Дт 91.02 Кт 02.04 — признаны расходы от обесценения;

- Дт 02.04 Кт 91.01 — восстановлен убыток в доходы (п. 119 стандарта).

Раскрытие информации

В соответствии с МСФО 36 информация раскрывается в отчетности. Подробно: в пунктах 126–133.