Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа

Важно

СФР переведёт обмен по пособиям в СЭДО на платформу ГИС ЕЦП до 31 августа  Срочно

Сертификаты и декларации соответствия по старым требованиям утратят силу с 1 сентября

Срочно

Сертификаты и декларации соответствия по старым требованиям утратят силу с 1 сентября

За какой период выдается справка 2-НДФЛ

За какой период выдается справка 2-НДФЛ — за любой в пределах одного календарного года. Отрабатывать полный месяц для ее получения необязательно.

Содержание

Новая форма справки с 2021 года

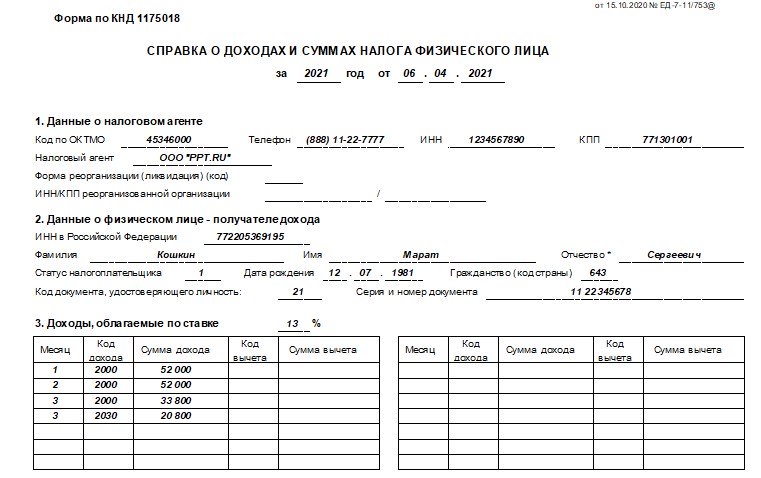

С 01.01.2021 года форма 2-НДФЛ, которую работодатели сдавали в ИФНС ежегодно и выдавали на руки работникам, упразднена. Теперь в виде отчета она вошла в состав расчета 6-НДФЛ («Справка о доходах и суммах налога физического лица»). Формат и порядок заполнения утверждены Приказом ФНС от 15.10.2020 №ЕД-7-11/753. Этим же приказом утверждена форма КНД 1175018, которую выдают налогоплательщикам. В нем установлено, за сколько лет дается справка 2-НДФЛ — только за один календарный год. За каждый период работодатель изготавливает отдельный документ.

Подробнее: «Справка 2-НДФЛ в 2022 году: бланк, коды и порядок выдачи работникам».

Сколько надо отработать, чтобы получить 2-НДФЛ

Новая справка о суммах доходов и удержанном налоге выдается по запросу работника в течение 3 рабочих дней или при увольнении вместе с трудовой книжкой без дополнительных запросов. В Налоговом кодексе РФ и нормативно-правовых актах ФНС не сказано, в течение какого времени с момента трудоустройства человек вправе попросить изготовить для него этот документ. Это зависит от причин, по которым ему нужны сведения. Законодательно не определено, за сколько месяцев дается справка 2-НДФЛ минимально. Если человек уволится, отработав всего несколько дней, ему начислят зарплату за этот период и удержат с нее налог. Следовательно, при увольнении он получит документ с информацией о выплатах и удержаниях вместе с остальными документами, как предусмотрено нормами Трудового кодекса РФ.

Если человек устроился на работу и хочет получить сведения о зарплате и суммах удержанного НДФЛ, ему придется подождать месяц. По нормам НК РФ НДФЛ удерживают только с полученного дохода, которым заработная плата признается в последний день календарного месяца. Раньше этой даты исчислить налог разрешается только при увольнении.

За какой период разрешается оформить сведения о зарплате и удержаниях

В действующих НПА нет указания на минимальный отрезок времени, за который налоговый агент предоставляет информацию о выплаченных суммах и удержанном с них налоге. Но из формы документа видно, что это месяц. Если человек уволился, не отработав полный месяц, или получил разовый доход, налоговый агент выдает ему информацию за фактически отработанное время.

Так как налоговым периодом по налогу на доходы физических лиц является календарный год, то существует ограничение, за какой период дают справку 2-НДФЛ — за количество отработанных месяцев в пределах календарного года. Это следует из бланка справки, в котором в полях раздела с данными о доходах нет указания на год, там предусмотрено только указание месяца. Вот так выглядит фрагмент документа, выданного за первые три месяца 2022 года:

Если человек устроился в организацию в ноябре и запросил сведения о зарплате за отработанное время, он получит документ, в котором укажут ноябрь и декабрь. За каждый отчетный период выдадут отдельную бумагу.

Сведения о доходах для банков

Некоторые кредитные организации требуют для оформления кредитов или займов справки о зарплате и удержаниях на специальных бланках, разработанных самими банками. Такой документ работодатель вправе выдать за любой временной отрезок, который предусмотрен в бланке. Но при выдаче сведений по форме КНД 1175018, бывшая 2-НДФЛ предоставляется за период, не превышающий календарный год.

Выдача информации при увольнении

Когда человек уходит с работы, сведения о полученных доходах входят в перечень документов, которые работодатель обязан выдать в последний рабочий день. В большинстве случаев требуются данные только за последний календарный год, бумагу выдают за него. При необходимости работник вправе запросить сведения за прошлые периоды, их оформят на отдельных бланках.

В какой срок оформляют сведения о доходах работодатели

Сроки выдачи справки о доходах работникам работодателями не зависят от того, за какой период нужна справка 2-НДФЛ — их регулирует законодательство. Налоговый агент обязан выдать сведения:

- работникам при увольнении — в последний рабочий день вместе с трудовой книжкой и расчетом;

- действующим и бывшим работникам — в течение 3 рабочих дней с даты получения заявления (ст. 62 ТК РФ и ст. 66.1 ТК РФ);

- другим гражданам, получившим доход — в течение 30 рабочих дней с даты подачи заявления (ст. 20 Федерального закона №152-ФЗ от 27.07.2006).

При увольнении заявление от работника не требуется.