Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Как в отчетности указывать код налогового периода

Код отчетного периода — это специальное двузначное цифровое обозначение, которое используют при составлении и сдаче фискальной отчетности. Для разных форм предусмотрены индивидуальные значения.

Содержание

Для каждого вида фискального отчета чиновники предусмотрели индивидуальную кодификацию. Запомнить все значения сложно. Бухгалтеры часто путаются, налоговый период 21 — это какой квартал или месяц? В большинстве случаев так обозначают первый квартал, но в зависимости от вида фискальной декларации один код имеет несколько значений. Существуют такие шифры, которые идентичны для нескольких видов деклараций.

Основное назначение

Для обозначения конкретного отрезка времени, за который была составлена форма фискальной отчетности, предусмотрена специальная кодификация. Шифр представляет собой двузначное число, например, 31 — период в налоговой декларации, 21 — в расчете РСВ или 50 — в другой форме.

Такая кодификация является очень удобной группировкой отчетности по времени ее формирования. Например, этот шифр позволяет быстро определить, за какой отрезок времени налогоплательщик произвел расчет и исчислил налог в бюджет.

Для каждого вида или кода налоговой отчетности (КНД) предусмотрен индивидуальный порядок кодификации, обозначающий код налогового расчетного периода в документе. Рассмотрим, как определяются шифры по основным видам отчетов в ФНС.

Категория и статус налогоплательщика не имеет значения для определения кодировки. То есть ФНС утверждает шифры индивидуально для каждой формы или бланка отчета, независимо от вида плательщика сборов, взносов и налогов. То есть эту кодировку применяют и юридические лица, и индивидуальные предприниматели, и частные практики, и простые граждане.

Подробнее: что такое налоговый период

Декларация по НДС

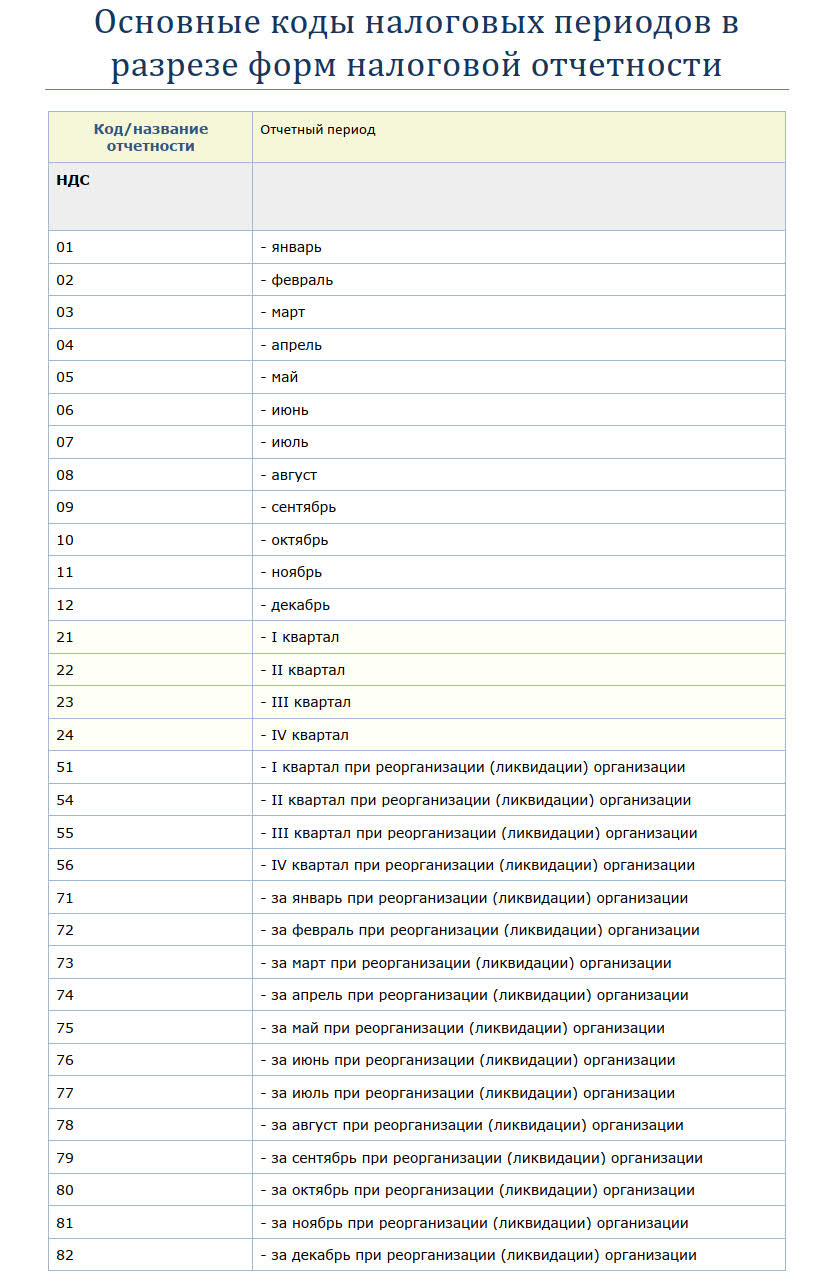

Актуальный бланк отчетности по НДС, как и порядок его заполнения, утвержден приказом ФНС России от 26.03.2021 № ЕД-7-3/228@, он применяется с отчетности за 3 квартал 2021 года. В декларации налоговые периоды для НДС обозначаются двузначными числами, в которых первая цифра — 2, а вторая определяет номер квартала в хронологическом порядке. Например, для обозначения 3 квартала 2021 для декларации по налогу на добавленную стоимость — 23.

А номер налогового периода 21 — это первый квартал. Для отчетности по налогу на добавленную стоимость предусмотрены четыре шифра, еще есть:

- 22 — второй квартал;

- 24 — четвертый квартал.

Аналогичные правила установлены для остальной фискальной отчетности, которую приходится сдавать ежеквартально. При заполнении форм отчетности по водному налогу указывайте аналогичные шифры.

Декларация по налогу на прибыль

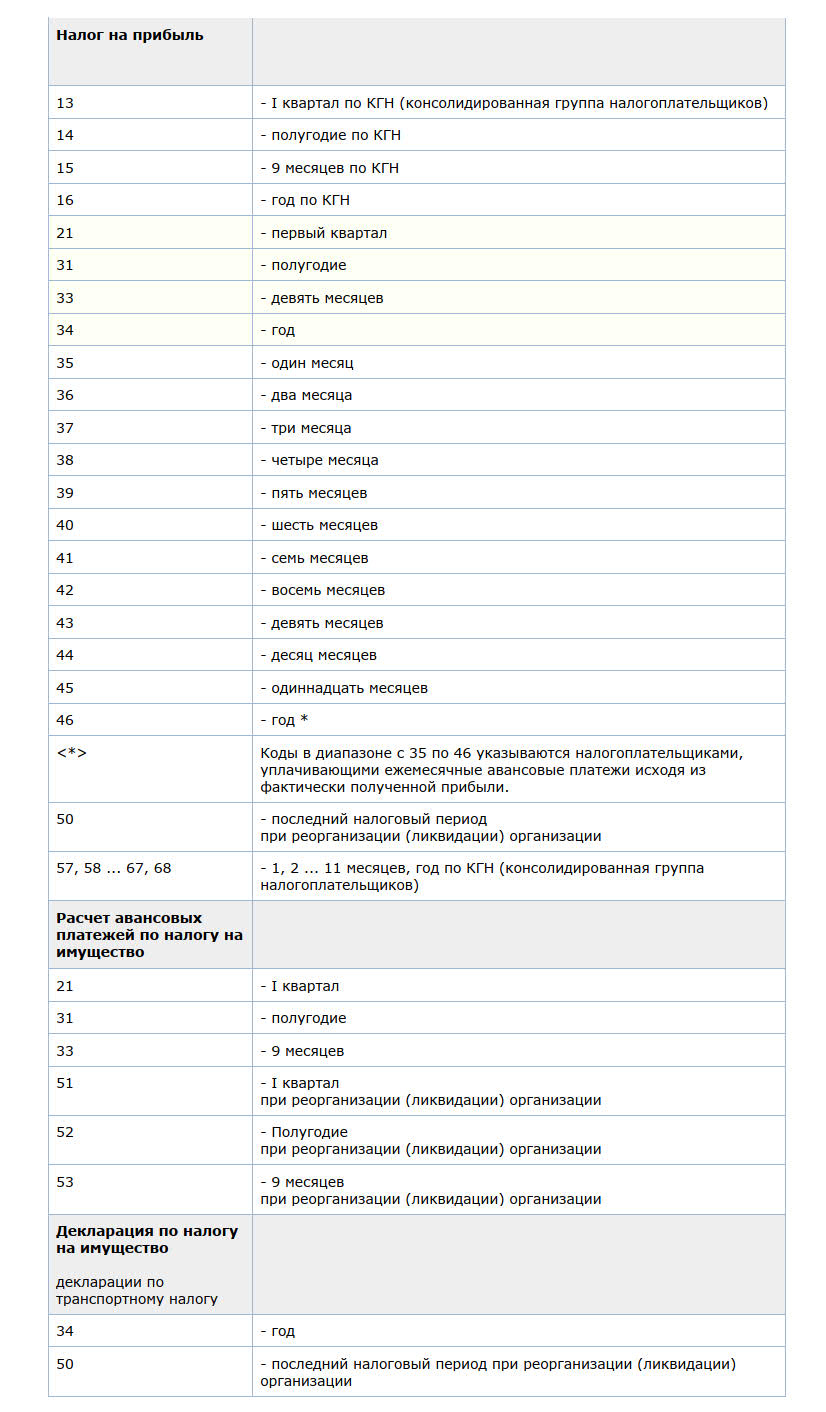

Кодификация «прибыльной» отчетности несколько отличается от ежеквартальных форм. Так, декларация по прибыли заполняется нарастающим итогом с начала года. То, как обозначается полугодие в отчете, отличается от «квартального» способа. Впереди всегда стоит цифра 3, а за ней — порядковый номер отчетного периода. И только в отчетности за 1 квартал указывают код, который начинается с цифры 2.

Определяйте нумерацию следующим образом:

- за первый квартал указывайте 21;

- 31 — это отчет за 1 полугодие;

- 33 — это сведения за первые 9 месяцев отчетного года;

- 34 — годовая отчетность с января по декабрь.

Если компания сдает отчеты по прибыли ежемесячно, то в таком случае применяется совершенно другая кодификация. Например, 35 — это первый месяц года, 36 — второй, 37 — третий и так далее.

Ключевые правила заполнения отчетности по налогу на прибыль регламентированы в приказе ФНС России от 23.09.2019 № ММВ-7-3/475@ (ред. от 11.09.2020).

Налоговый период 50 используется в декларации по налогу на прибыль, если компания находилась в стадии реорганизации или в стадии ликвидации. То есть шифр 50 используйте для отражения последнего фискального срока при реорганизации (ликвидации) организации.

Информация по консолидированной группе

Нередко информация по налогу на прибыль формируется не по одному отдельному субъекту, а сразу по нескольким компаниям или обособленным подразделениям. Такие объединения называют консолидированной группой. Для этих налогоплательщиков не актуально, какой квартал отчетный период 31, они обозначают первый квартал иначе.

Если отчет в ФНС предоставляет такая консолидированная группа, то в декларации по налогу на прибыль указывается специфическая кодировка:

- значение 13 предусмотрено для обозначения фискальной информации, сформированной за 1 кв. года;

- кодировка 14 — информация предоставлена консолидированной группой налогоплательщиков за первое полугодие;

- обозначение 15 — отчет сформирован группой налогоплательщиков за первые девять месяцев (январь-сентябрь);

- цифры 16 обозначают, что информация в декларации предоставлена за полный финансовый год с января по декабрь по консолидированной группе налогоплательщиков.

Зарплатные отчеты

Отчеты по заработной плате, страховым взносам и удержанным налогам предусматривают индивидуальную кодировку.

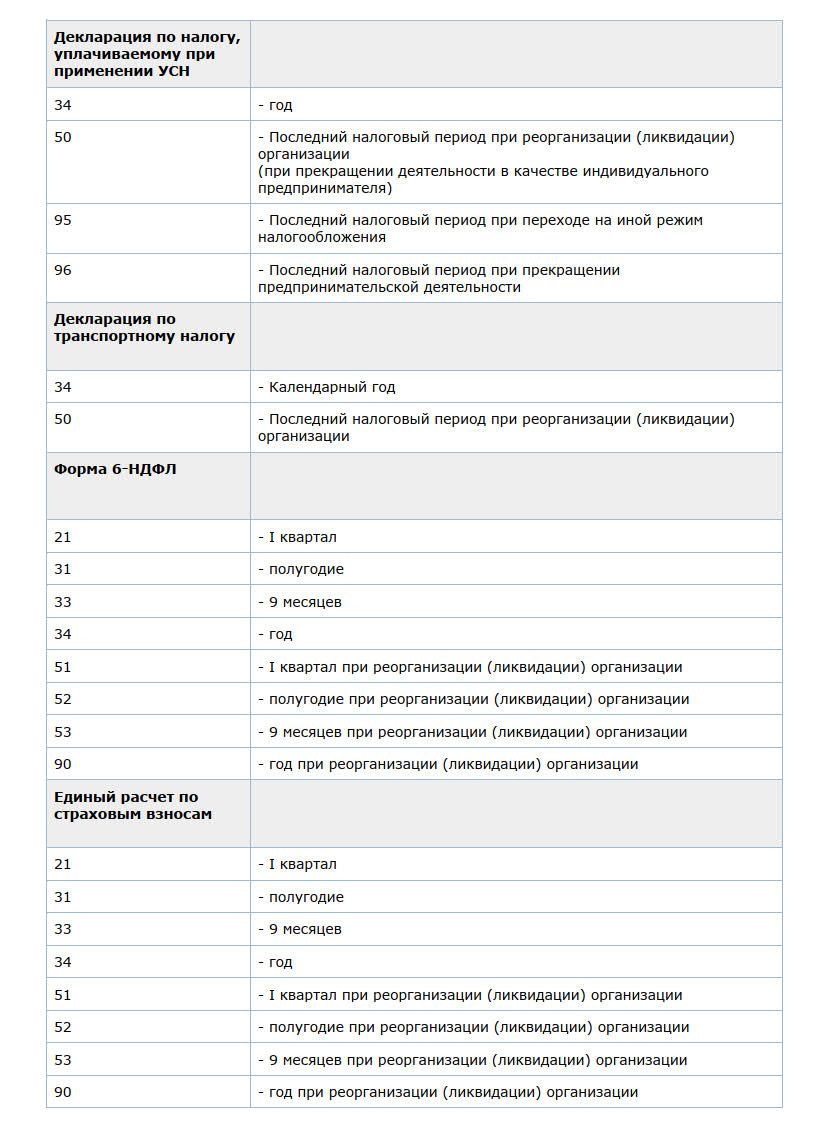

Для отчета 6-НДФЛ предусмотрен отдельный отчетный период — код 90, который обозначает год перед реорганизацией и(или) ликвидацией отчитывающейся компании. Аналогичный шифр используйте для составления единого расчета по страховым взносам. Но если организация отчитывается в стандартном режиме, то применяется кодировка, предусмотренная для указания информации нарастающим итогом. Например, какой период код 34 в РСВ — это сведения за год.

Общие значения для зарплатных отчетов:

- 21 — первые три месяца года: январь, февраль, март;

- 31 — 1 полугодие или первые 6 месяцев нарастающим итогом;

- 33 — 9 месяцев с начала года;

- 34 — это полный календарный год, или 12 месяцев с января по декабрь.

Статус и категория налогоплательщика не играет никакой роли. То есть шифр обязаны применять и организации (юридические лица), и индивидуальные предприниматели, и простые граждане при составлении декларации 3-НДФЛ и иных форм фискальных отчетов и деклараций.

Стоит отметить, что код налогового периода 34 практически во всех типах отчетных форм в ФНС обозначает полный календарный год (январь-декабрь). Обратите внимание, что в отчетности по транспортному налогу, по УСН, единому расчету по страховым взносам и в других формах — везде год.

Кодировка в бухгалтерской отчетности

Цифровые коды для бухгалтерской отчетности определены приказом Минфина РФ № 66-н от 02.07.2010. В балансе и других финансовых формах кодируют не только отчетные периоды. Для их кодировки применяется приказ ФНС России № ММВ-7-1/570@ от 13.11.2019, из которого следует, что отчетный период код 34 в бухгалтерской отчетности, как и в налоговой, обозначает календарный год. Это обозначение применимо к бухгалтерскому балансу, формам № 2, № 3, № 4, № 5 и другим.

Но если организация отчитывается впервые за неполный календарный год, она применяет обозначение 94. Для ликвидационного баланса предусмотрено отдельное специальное обозначение. При ликвидации организации отчетный период 90 в балансе — это последние месяцы работы во время подведения итогов. Его указывают при сдаче ликвидационного баланса в ИФНС.

Шифры и коды в платежных поручениях

При подготовке платежных поручений на оплату фискальных обязательств в пользу ФНС используется совершенно другая кодировка. В платежке указывается десятизначный код формата ХХ.ХХ.ГГГГ, где ХХ — это буквенное и числовое обозначение временного отрезка, за который налогоплательщик перечисляет транш в государственный бюджет, ГГГГ — это календарный год, за который осуществляется расчет по бюджетным платежам.

Например:

- ежеквартальные расчеты — КВ.0Х.2021. Оплата НДС за 3 квартал — КВ.03.2021;

- ежемесячный платеж, например, за сентябрь, обозначается МС.09.2021;

- оплата полугодовая: ПЛ.01.2021 — за первое полугодие и ПЛ.02.2021 — за второе;

- оплата по итогам календарного года обозначается ГД.00.2021.

Таблица кодировок

Как мы отметили выше, запомнить кодировки по каждой форме и виду фискальных деклараций и прочей отчетности довольно сложно. Ошибка при заполнении бланка обойдется предприятию дорого. К примеру, бухгалтер укажет неверный код в отчете, следовательно, налоговики не зачтут сданные сведения и выставят штраф за несвоевременное предоставление информации.

Чтобы исключить ошибки при заполнении бланков и форм в ФНС, используйте профессиональную памятку, в которой представлены все актуальные кодировки по видам фискальных форм.

Вот все коды налоговых периодов по декларациям: