Важно

Российские сайты теряют сертификаты безопасности: что делать

Важно

Российские сайты теряют сертификаты безопасности: что делать

Корректировка декларации на товары

Корректировка декларации на товары — это внесение изменений в особый вид таможенной документации, в которой декларант заявляет сведения о количестве, массе и прочих характеристиках продукции, подготовленной к экспорту или импорту. В статье расскажем, как и в каких случаях можно скорректировать данные таможенной декларации (ТД).

Содержание

Еще в конце марта 2020 года чиновники в очередной раз обновили порядок корректировки таможенной декларации после выпуска. Ключевые нововведения были представлены в Решении Коллегии Евразийской экономической комиссии от 10.12.2013 № 289 (ред. от 27.03.2018). Определим важные аспекты измененного нормативного документа.

Когда корректировать

Сведения, которые были отражены в утвержденной ТД, могут быть изменены. В общем порядке коррективы вносятся на основании мотивированного обращения декларанта — организации, подготовившей и подавшей соответствующий отчет.

Так, корректировка декларации на товары после выпуска может быть осуществлена в следующих случаях:

- До того, как представители таможни направит официальный запрос на предоставление подтверждающей документации о товаре, для проведения контрольных мероприятий по ст. 325 ТК ЕАЭС.

- До момента вручения уведомления о назначении даты, времени и места проведения таможенного досмотра или специального осмотра.

- До того, как таможня назначит проведение специальной экспертизы экспортируемой (импортируемой) продукции (п. 1 ст. 112 ТК ЕАЭС).

- При выявлении отклонений фактических данных и заявленных сведений — корректирующие записи вносятся по требованию представителей таможни.

Исправить опечатки, описки и прочие незначительные ошибки, например, уточнить сведения о месте нахождения товара, можно в любое время. То есть декларант вправе предоставить корректировку сведений, не влияющих на выпуск товаров, в любой момент времени, независимо от этапа деятельности таможенников.

Как вносить изменения

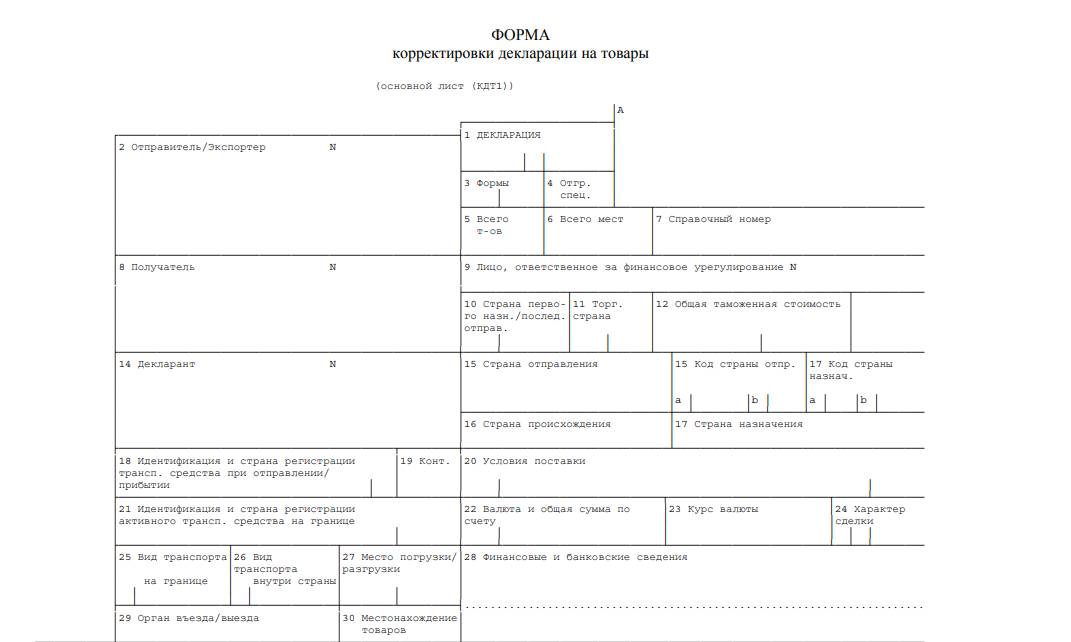

Действующий порядок изменения сведений в ТД закреплен в Решении Коллегии Евразийской экономической комиссии от 10.12.2013 № 289 (ред. от 27.03.2018). Так, для данной процедуры следует использовать специальную унифицированную форму.

Актуальный бланк

Отметим, что в некоторых случаях заполнение данной формы совсем не обязательно. Ключевые ситуации, при которых корректировка таможенной декларации не требуется, поименованы в п. 4 ст. 112 ТК ЕАЭС.

Но если корректирующая форма необходима, то при ее заполнении документ становится неотъемлемой частью таможенной декларации.

Структура документа предусматривает заполнение первого и второго (дополнительного) листов унифицированной формы. Инструкция по их составлению закреплена в приложении № 3 к вышеуказанному Решению.

Исправительная форма может быть составлена не только на бумаге. Для документа предусмотрено и предоставление в электронном варианте. Исправления, помарки и затирки в бумажном варианте недопустимы. В противном случае документ будет признан ничтожным.

Количество исправлений не ограничено. Однако для каждого изменения таможенной формы должен быть присвоен свой номер корректировки в декларации — что это. Это цифровой код, который обозначает количество внесенных изменений, причем в хронологическом порядке.