Важно

Российские сайты теряют сертификаты безопасности: что делать

Важно

Российские сайты теряют сертификаты безопасности: что делать

Регистры налогового учета: стандарты и принципы ведения

Регистры налогового учета — это специальные бланки и формы учетной документации, которые обязаны вести все налогоплательщики. Структура и формат учетной документации не закреплены на законодательном уровне. Налогоплательщики разрабатывают их самостоятельно. В статье разберем, какие формы регистров налогового учета следует вести в 2020 году.

Содержание

Итак, налоговики не вправе утверждать унифицированные формы регистров для ведения налогового учета. А это значит, что каждый налогоплательщик обязан самостоятельно разработать учетный бланк и регистрировать в нем всю необходимую информацию.

Как разработать форму

Какую именно форму регистра будет использовать конкретная компания, не имеет никакого значения. Жестких требований по структуре документации нет. Поэтому каждый экономический субъект вправе:

- Разработать бланк с нуля. Например, придумать специальную таблицу, которая подходит для регистрации сведений налогового учета.

- Доработать журналы, ордера бухучета. Например, преобразовать расчетную ведомость в регистр по НДФЛ, добавив в форму определенные данные.

Причем формат ведения такой документации не имеет никакого значения. То есть данные фискального учета могут регистрироваться в документации от руки. Например, на бумажном носителе, и специалист систематически вносит сведения в него.

Либо нал. учет ведется в электронных таблицах Эксель. Такой подход более удобен, позволяет автоматизировать подсчеты. Еще один вариант — это использование специализированных бухгалтерских программ. Например, журнал бухучета преобразован в РНУ. Программа автоматически формирует запрашиваемые сведения за нужный период. Этот формат ведения НУ признан наиболее оптимальным и эффективным.

Обязательные реквизиты

Отсутствие унифицированных форматов не дает абсолютной свободы налогоплательщикам в части создания регистров. Так, чиновники предусмотрели ряд обязательных реквизитов, при отсутствии которых документ нельзя считать РНУ. К таковым относят:

- Наименование учетной документации. К примеру, компания решила использовать расчетную ведомость в качестве РНУ по НДФЛ. Следовательно, наименование документа «расчетная ведомость» оставить нельзя. Форму нужно скорректировать, изменив наименование, иначе документ нельзя считать регистром НУ.

- Дата составления и период. Данные реквизиты должны определяться без затруднений. Документ, который формируется за неопределенный период времени, нельзя считать учетной документацией. Дата создания (формирования, составления) также должна иметь конкретное значение.

- Денежное или натуральное выражение операций. То есть РНУ должен в обязательном порядке содержать информацию о том, в каком выражении была произведена конкретная операция. Например, доход работника начислен в рублях либо получен в натуральной форме.

- Наименование хозяйственной операции. Любой факт хозяйственной деятельности субъекта должен найти отражение в учете, а следовательно, операция должна иметь определенное наименование. Например, начислен доход, предоставлен вычет, удержан налог, перечислен страховой взнос и так далее.

- Сведения об ответственном исполнителе, его Ф.И.О., должность и подпись. Формы аналитических регистров налогового учета должны быть оформлены соответствующим образом, а также заверены подписью (с расшифровкой) ответственного лица.

Следовательно, аналитические РНУ — это сводные (обобщенные) формы фискального учета, данные которого систематизированы и сгруппированы соответствующим образом (гл. 25 НК РФ) за определенный период времени (отчетный период), без разделения по счетам бухучета.

Особые требования

Помимо обязательных реквизитов, чиновники предусмотрели и перечень специальных требований к ведению и заполнению РНУ (ст. 313 НК РФ):

- сведения вносятся с соблюдением хронологического порядка, непрерывно;

- аналитический учет раскрывает порядок формирования налоговой базы;

- порядок хранения документации исключает несанкционированный доступ;

- внесение необоснованных коррективов, исправлений и дополнительных записей недопустимо;

- исправления необходимо вносить согласно действующим рекомендациям;

- исправительные записи должны быть заверены ответственным лицом.

Помимо этого, следует помнить, что РНУ являются предметом налоговой тайны. Лица, имеющие доступ к РНУ, несут персональную ответственность за разглашение этих сведений.

Актуальные образцы

Итак, какие использовать аналитические регистры налогового учета, образец, самостоятельно решает налогоплательщик. Причем необходимо предусмотреть специальные формы по всем налоговым обязательствам, которые исчисляет и уплачивает организация. Так, по одному налогу компания может применять несколько бланков. Например, виды аналитических регистров налогового учета:

- Доходы от реализации.

- Расходы, которые уменьшают реализационные доходы.

- Внереализационные доходы.

- Внереализационные затраты.

Такие документы допустимо формировать на основании данных бухучета по соответствующим счетам (20, 26, 43, 44, 90, 91). Важно помнить, что не все расходные и доходные операции, отраженные в бухучете, подлежат отражению в НУ. Некоторые виды затрат и поступлений не нужно включать в РНУ.

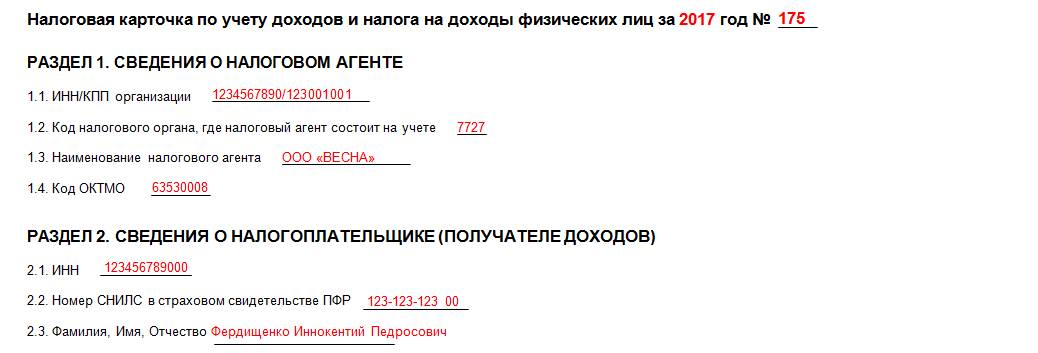

Для регистрации сведений по НДФЛ можно преобразовать унифицированный бланк 1-НДФЛ.

Образец бланка 1-НДФЛ