Важно

В Госдуме предложили ввести совместный расчёт НДФЛ для супругов

Важно

В Госдуме предложили ввести совместный расчёт НДФЛ для супругов

Как вести учет расчетов с поставщиками и подрядчиками в бюджетном учреждении

Учет расчетов с поставщиками и покупателями — это порядок отражения фактов хозяйственной деятельности учреждения в части приобретения товаров, работ, услуг и их реализации. Говоря по-простому, — отражение дебиторской или кредиторской задолженности. Разберемся в правилах для бюджетных организаций.

Содержание

Разберемся в понятиях

Первый вопрос — кто такие поставщики, а кто — подрядчики? Определенная категория экономических субъектов, которые являются продавцами товаров, продукции, материалов или сырья либо осуществляют какие-либо услуги или выполняют определенные виды работ. Иными словами, поставщики — это юридические, физические лица, индивидуальные или частные предприниматели, продающие материальные ценности, услуги, сырье, работы. Причем организационно-правовая форма и вид деятельности экономического субъекта не играют никакой роли.

Охарактеризовать кратко учет расчетов с поставщиками и подрядчиками можно так. Это отражение в бухучете хозяйственных операций по приобретению у сторонних организаций материалов, основных средств, работ или услуг, необходимых учреждению для осуществления деятельности. Расчетами признается передача организацией денежных средств наличными или безналичным переводом в пользу фирмы-продавца на основании договора, соглашения или контракта. Помимо денежной оплаты, в условиях договора могут быть определены иные условия взаиморасчетов. Например, взаимозачет, вексель, валюта. Поставщик может выдавать ценности в рассрочку или поступать безвозмездно.

Особенности учета в бюджетном учреждении

В бюджетном учреждении бухгалтерский учет расчетов с поставщиками и подрядчиками ведется на специальном счете 0 302 00 000. В действующем плане счетов предусмотрена отдельная детализация.

Субсчета для отражения обязательств

| Код счета | Название счета |

|---|---|

| 302 10 000 | Расчеты по оплате труда и по начислениям на выплаты по оплате труда |

| 302 11 000 | Расчеты по заработной плате |

| 302 12 000 | Расчеты по прочим выплатам |

| 302 13 000 | Расчеты по начислениям на выплаты по оплате труда |

| 302 14 000 | Расчеты по прочим несоциальным выплатам персоналу в натуральной форме |

| 302 20 000 | Расчеты по работам, услугам |

| 302 21 000 | Расчеты по услугам связи |

| 302 22 000 | Расчеты по транспортным услугам |

| 302 23 000 | Расчеты по коммунальным услугам |

| 302 24 000 | Расчеты по арендной плате за пользование имуществом |

| 302 25 000 | Расчеты по работам, услугам по содержанию имущества |

| 302 26 000 | Расчеты по прочим работам, услугам |

| 302 27 000 | Расчеты по страхованию |

| 302 28 000 | Расчеты по услугам, работам для целей капитальных вложений |

| 302 29 000 | Расчеты по арендной плате за пользование земельными участками и другими обособленными природными объектами |

| 302 30 000 | Расчеты по поступлению нефинансовых активов |

| 302 31 000 | Расчеты по приобретению основных средств |

| 302 32 000 | Расчеты по приобретению нематериальных активов |

| 302 33 000 | Расчеты по приобретению непроизведенных активов |

| 302 34 000 | Расчеты по приобретению материальных запасов |

| 302 40 000 | Расчеты по безвозмездным перечислениям организациям |

| 302 70 000 | Расчеты по приобретению ценных бумаг и по иным финансовым вложениям |

| 302 72 000 | Расчеты по приобретению ценных бумаг, кроме акций и иных финансовых инструментов |

| 302 73 000 | Расчеты по приобретению акций и иных финансовых инструментов |

| 302 75 000 | Расчеты по приобретению иных финансовых активов |

| 302 90 000 | Расчеты по прочим расходам |

| 302 93 000 | Расчеты по штрафам за нарушение условий контрактов (договоров) |

| 302 95 000 | Расчеты по другим экономическим санкциям |

| 302 96 000 | Расчеты по иным выплатам текущего характера физическим лицам |

| 302 97 000 | Расчеты по иным выплатам текущего характера организациям |

Для расходов по перечислению авансовых платежей, предусмотренных условиями договора, предусмотрен отдельный счет 0 206 00 000. По этому счету установлена аналогичная детализация.

Субсчета для отражения предоплаты по группам

| Код счета группы | Наименование группы счета |

|---|---|

| 206 10 000 | Расчеты по авансам по оплате труда, начислениям на выплаты по оплате труда |

| 206 20 000 | Расчеты по авансам по работам, услугам |

| 206 30 000 | Расчеты по авансам по поступлению нефинансовых активов |

| 206 40 000 | Расчеты по авансовым безвозмездным перечислениям текущего характера организациям |

| 206 50 000 | Расчеты по безвозмездным перечислениям бюджетам |

| 206 60 000 | Расчеты по авансам по социальному обеспечению |

| 206 70 000 | Расчеты по авансам на приобретение ценных бумаг и иных финансовых вложений |

| 206 80 000 | Расчеты по авансовым безвозмездным перечислениям капитального характера организациям |

| 206 90 000 | Расчеты по авансам по прочим расходам |

На этих счетах бухгалтерского учета отражаются взаиморасчеты с поставщиками в разрезе организаций, индивидуальных предпринимателей или физических лиц. Рекомендуется осуществлять учет по каждому контрагенту в разрезе договоров и контрактов. Такой подход к организации бухгалтерского учета позволит сократить количество нарушений действующего законодательства в сфере закупок и при исчислении налоговых обязательств, например НДС.

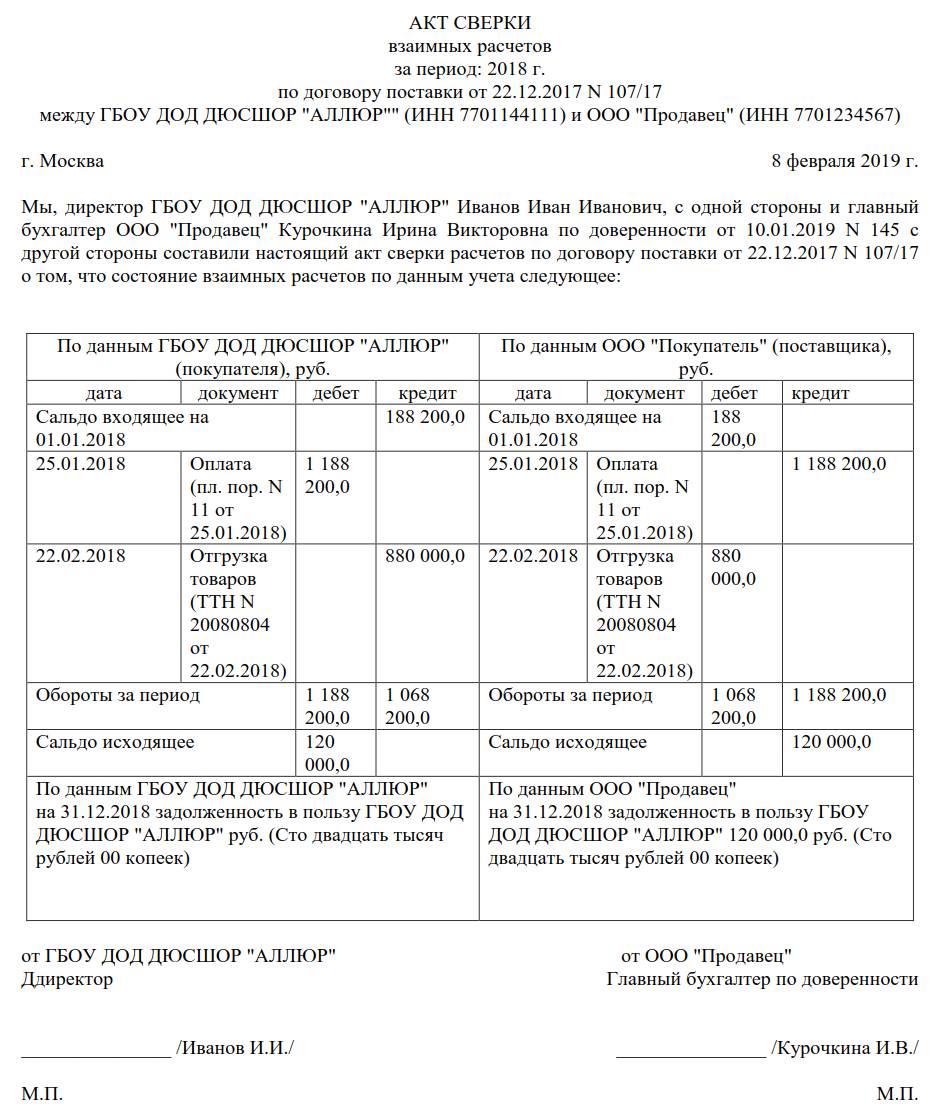

Перед составлением бухгалтерской отчетности и отражением расчетов с поставщиками и подрядчиками в балансе в учреждении необходимо провести специальную инвентаризацию долгов (обязательств). Процедура является обязательной при составлении годового отчета. Провести инвентаризацию в обязательном порядке придется перед реорганизацией или ликвидацией госучреждения. Организация вправе самостоятельно инициировать инвентаризацию расчетов с поставщиками и подрядчиками до наступления срока. Например, когда возникают споры или утрачены подтверждающие документы.

Образец акта сверки взаиморасчетов

Проводки для учета расчетов с поставщиками и подрядчиками

Покажем на примерах, как использовать типовые бухгалтерские проводки в бюджетном госучреждении.

Пример № 1. Поставщики и подрядчики

ГБОУ ДОД СДЮСШОР «АЛЛЮР» заключило договор с поставщиком ООО «Продавец» на сумму 100 000 рублей на приобретение спортивного оборудования за счет средств субсидии на выполнение госзадания. По условиям договора предусмотрен аванс в сумме 30 000,00 рублей. Бухгалтер составил проводки по расчету с поставщиками:

| Операция | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Перечислен аванс на расчетный счет поставщика ООО «Продавец» | 4 206 31 560 | 4 201 11 610 | 30 000,00 |

| Учреждение получило оборудование | 4 106 31 310 | 4 302 31 730 | 100 000,00 |

| Зачтен выплаченный аванс за поставку спортивного оборудования | 4 302 31 830 | 4 206 31 660 | 30 000,00 |

| Поставщику перечислен остаток за спортоборудование | 4 302 31 830 | 4 201 11 610 | 70 000,00 |

Пример № 2. Взаимозачет с поставщиком

ГБОУ ДОД СДЮСШОР «АЛЛЮР» оказывает платные услуги за пользование бассейном. С ООО «Информбюро» был заключен договор об оказании информационных услуг на сумму 25 000,00 рублей. Условиями договора предусмотрена частичная оплата в сумме 10 000,00 рублей и частичный взаимозачет: ГБОУ «АЛЛЮР» предоставляет услуги (аренда бассейна) на сумму 15 000,00 руб. Бухгалтер отражает записи:

| Операция | Дебет | Кредит | Сумма, руб. |

|---|---|---|---|

| Обязательства по оплате выполненных информационных услуг от поставщика приняты к учету, подписан акт выполненных работ | 2 401 20 226 | 2 302 26 730 | 25 000,00 |

| Начислен доход за оказанные платные услуги, проводка | 2 205 31 560 | 2 401 10 130 | 15 000,00 |

| Отражен произведенный взаимозачет поставщику, зачтена стоимость реализованных услуг | 2 302 26 730 | 2 205 31 660 | 15 000,00 |

| Проводка по оплате поставщику | 2 302 26 730 | 2 201 11 610 | 10 000,00 |