Срочно

Банк России снизил ключевую ставку вопреки прогнозам

Срочно

Банк России снизил ключевую ставку вопреки прогнозам  Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

Важно

Госдума приняла закон об упрощении закупок по 44-ФЗ

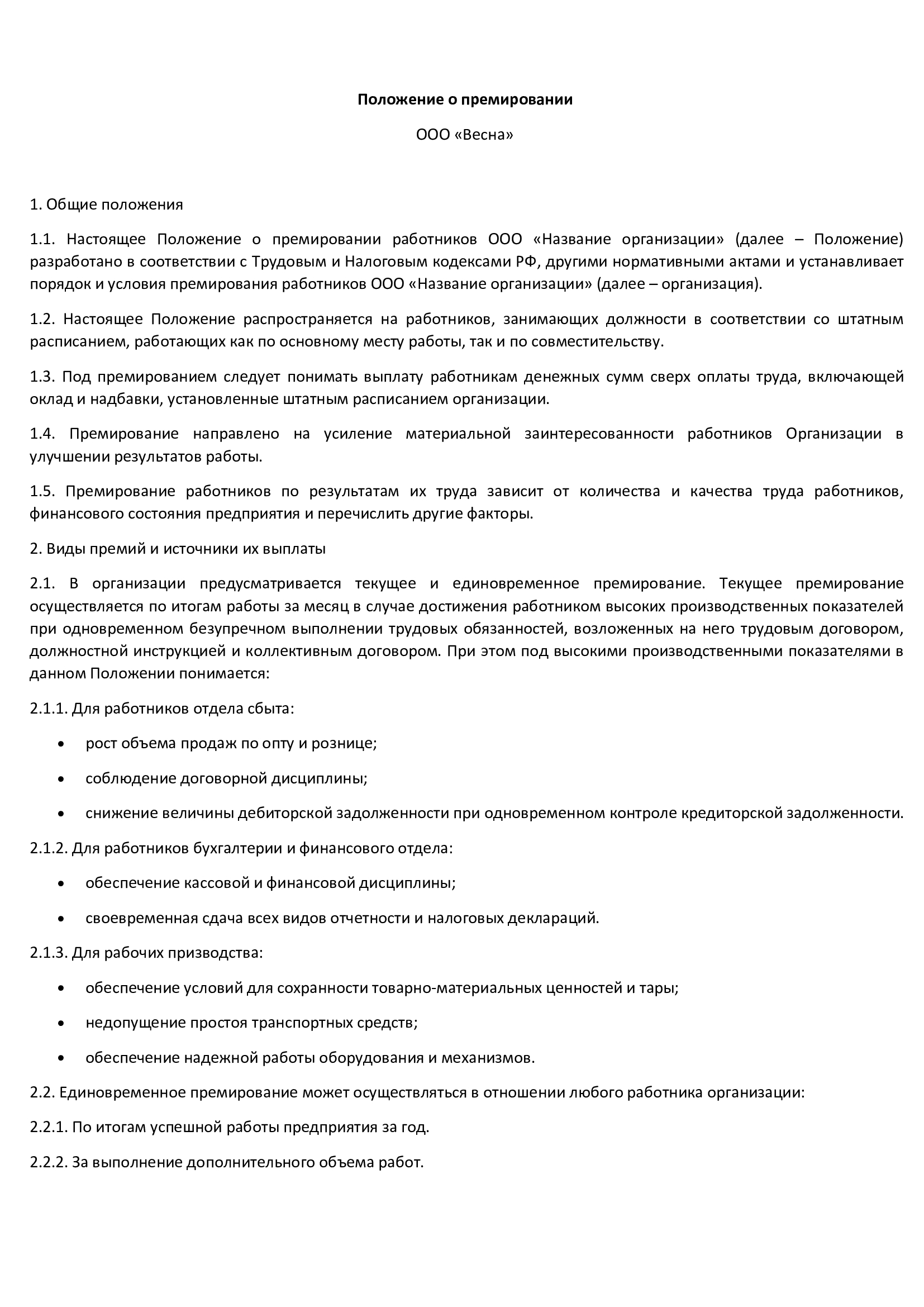

Выплата единовременной премии: основания и налоги

Единовременная премия — это разовая выплата, связанная с достижением определенного результата трудовой деятельности или приуроченная к конкретному событию. Премия бывает производственная и непроизводственная.

Содержание

Понятие единовременной премиальной выплаты

Порядок и условия, по которым осуществляется выплата премии сотрудникам, зафиксированы в локальных нормативных актах (ЛНА). Вознаграждение выплачивают за успешный труд, по итогам работы и прочим производственным основаниям. Обычно такие выплаты периодические: поквартальные, помесячные и т. д. Но если произошло знаменательное событие, например досрочно завершен важный проект, премиальные начисляются разово.

Бывают основания непроизводственные — юбилеи, праздничные даты. Денежные поощрения тоже выплачивают конкретно к произошедшему случаю. Таким образом, разовая премия приурочивается как к производственным, так и к не производственным событиям и имеет разовый характер. Четкой системы премирования в законе не предусмотрено, предприятие само определяет структуру начисления поощрительных выплат.

В каких случаях назначается премия

Назначение разовых стимулирующих платежей отражается в локальных нормативных актах предприятия. Это коллективный договор, чаще всего положение о премировании. В нем предусматриваются случаи, за что можно премировать сотрудников, среди них:

- значимые даты работника;

- важные даты для организации;

- успешное выполнение задания руководства;

- незапланированные инициативы и внедрения, которые привели к значимым положительным результатам, и так далее.

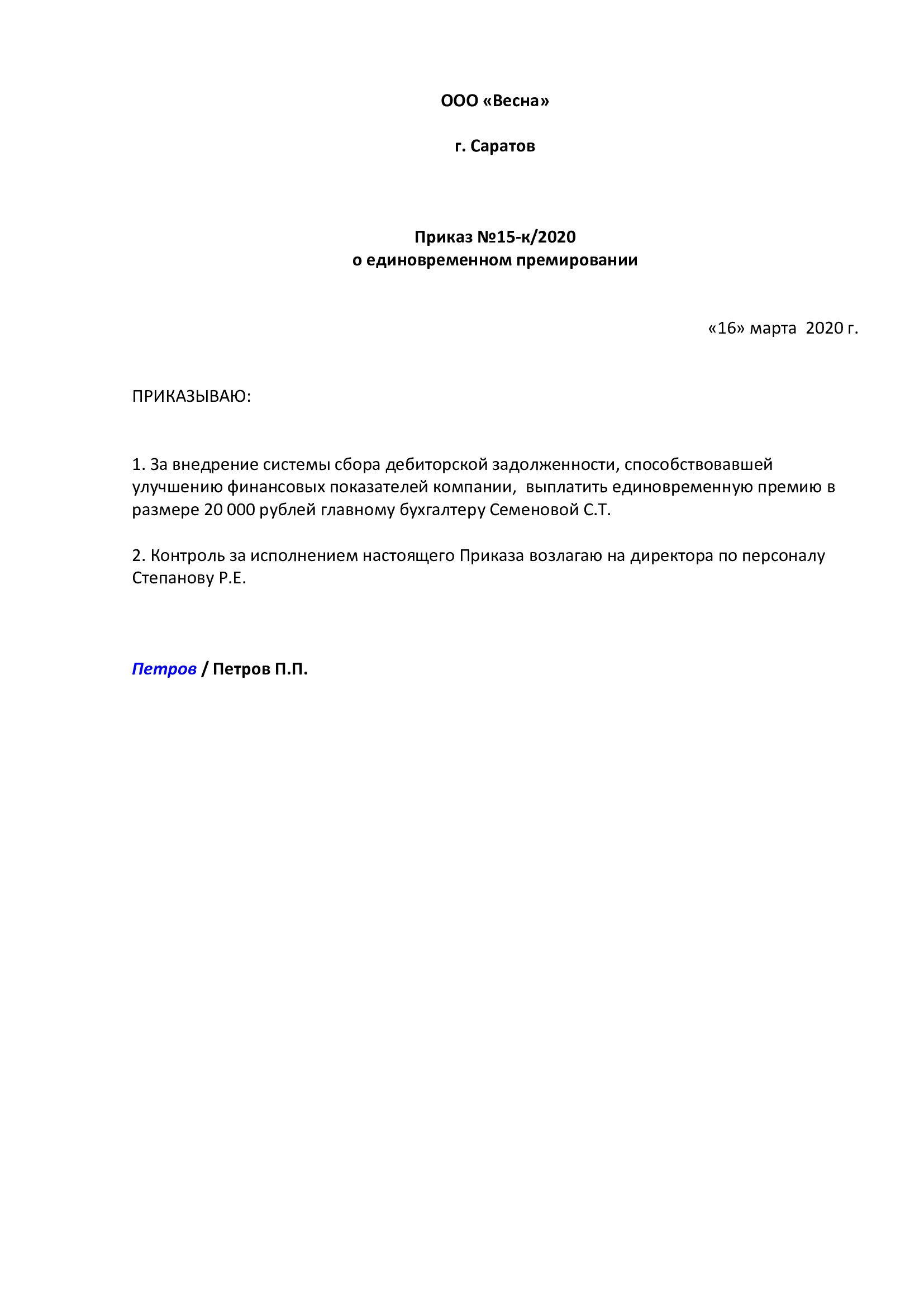

Основанием, по которому производится начисление премии работнику, является приказ директора. В нем указывается повод для премирования и ссылка на пункт положения или другого ЛНА.

По теме: порядок премирования работников в организации

Какие документы составить

Основным документом, определяющим основания для назначения премиальных выплат, является положение о премировании сотрудников. В нем указываются:

- основания и критерии премирования;

- расчет и размер выплаты;

- документальное сопровождение премирования;

- перечень сотрудников;

- основания депремирования;

- источники финансирования.

Например, при начислении 13 зарплаты в положении указываются формулировки оснований для премирования сотрудников, например, такие:

- отработавшие на предприятии больше года;

- все сотрудники — рассчитывается пропорционально отработанному времени;

- все работники получают 100% оклада.

Критерии начисления целесообразно разрабатывать с учетом мнения коллектива.

Одно из условий — служебная записка непосредственного руководителя работника с предложением премирования. Общим основанием для премирования является приказ руководителя организации. Документ содержит ссылку на положение, дополнительные документы (если есть), перечень премируемых работников, размер премиальных.

Налогообложение премии

В соответствии с НК, налогообложение премии к празднику носит обязательный характер. Для целей уплаты НДФЛ не имеет значения, производственный или нет характер выплаты, — они все считаются доходом.

В вопросе уплаты страховых взносов у чиновников и судов нет согласия. Налоговики ссылаются на то, что упоминания о выплатах, не связанных с трудом, нет в НК, соответственно, взносы платить надо. Суды придерживаются противоположной точки зрения — определение ВС от 06.04.2017 № 306-КГ17-2349. Верховный Суд указывает, что единовременные суммы, выплачиваемые к юбилейным датам, не относятся к результатам труда и не являются вознаграждением за труд. В связи с этим они исключаются из базы для начисления страховых взносов.

Не облагаются налогом на доход премии, перечисленные в перечне правительства (п. 7 ст. 217 НК).

Каким образом осуществляется учет премий в налоговом учете организации? В состав расходов на оплату труда при расчете налогооблагаемой базы включаются стимулирующие и поощрительные выплаты, если они:

- указаны в ЛНА;

- напрямую зависят от результатов труда, трудовой функции;

- не предусмотрены ст. 270 НК РФ;

- соответствуют условиям п. 1 ст. 252 НК РФ, оформлены подтверждающими документами.

Проводки для премии

Денежная выплата, не относящаяся к поощрению за труд, например, премия к юбилею, отличается основанием, не связанным с работой, нерегулярностью.

Премии за трудовые достижения отражаются в бухгалтерском учете такой проводкой: Дт 20 (23, 25, 26, 29, 44) Кт 70. Для налогового учета (при определении базы для уплаты налога) такие премиальные включаются в расходы.

Единовременные вознаграждения, не связанные с трудовой деятельностью, не уменьшают налоговую базу по прибыли, в соответствии с письмом Минфина России от 24.04.2013 № 03-03-06/1/14283. Их надо относить на чистую прибыль. Проводки могут быть такими:

- Дт 20 (23, 25, 26, 29, 44) Кт 70. Расходы относятся к затратам, не учитываемым для налогообложения.

- Дт 84 Кт 70. Списываются с прибыли прошлых лет.

- Дт 91 Кт 70. Если прибыль за прошлые годы отсутствует, затраты включаются в расход этого года, но не учитываются для налогообложения.

Вправе ли работодатель не платить премии

Трудовым законодательством установлено, что основания для начисления премиальных выплат указываются в ЛНА организации. По ТК, работодатель самостоятельно решает, за что выплачивается разовая премия:

- перевыполнение плана;

- юбилейные даты работника или организации;

- другие.

Главное — соответствие этого решения локальному акту, регламентирующему эту выплату. Там же обосновываются условия лишения или ограничения денежных поощрений для работников.

Удержание премиальных не заменяет дисциплинарное наказание, которых по ТК три: замечание, выговор, увольнение. Если в качестве взыскания работник лишен премии, это противоречит нормам ТК. Но если в ЛНА есть пункт о депремировании сотрудника, получившего одно из взысканий, такое лишение оправданно.

Таким образом, несмотря на то, что выплата премии, по Трудовому кодексу, делегирована руководству, целесообразно максимально прозрачно и подробно определить критерии премирования и депремирования. Необходимо точно следовать им при начислении денежных поощрений работникам.