Важно

Платформы дадут самозанятым бонусы за участие в страховании

Важно

Платформы дадут самозанятым бонусы за участие в страховании  Срочно

ФНС обновит реестр МСП: проверьте отчетность за 2025 год

Срочно

ФНС обновит реестр МСП: проверьте отчетность за 2025 год

Новый отчет в ФНС для продавцов и покупателей товаров — документ для обеспечения работы национальной системы прослеживаемости. Форма ежеквартальная, срок — до 25 числа первого месяца после отчетного квартала.

Содержание

Федеральная налоговая служба России Письмом №ЕА-4-15/5042@ от 14.04.2021 довела до налогоплательщиков формы и форматы документов, которые будут использоваться при операциях с продукцией, подлежащей прослеживаемости. В письме ФНС опубликовала новый отчет для продавцов и покупателей товаров и привела учетные и отчетные документы в рекомендованной форме. Такая форма отчета применяется, пока приказ с обязательными отчетами проходит процедуру утверждения. До 01.07.2021, когда изменения в Налоговый кодекс РФ Федеральным законом от 09.11.2020 №371-ФЗ вступят в силу, приказ успеют утвердить и зарегистрировать. Но для обновления учетных программ необходимы формы и форматы новой отчетности, чтобы к моменту начала ее действия все было готово.

Система прослеживаемости товаров

Федеральный закон о введении новой системы прослеживания за продукцией, ввозимой в Россию из других стран, приняли в начале ноября 2020 года. Поправки внесли в статью 23 Налогового кодекса РФ. В ней указано, что:

Налогоплательщики, осуществляющие операции с товарами, подлежащими прослеживаемости в соответствии с законодательством Российской Федерации, обязаны предоставлять в налоговый орган отчеты об операциях с товарами, подлежащими прослеживаемости, и документы, содержащие реквизиты прослеживаемости.

Перечень продукции, которую с 01.07.2021 будут обязательно контролировать по новым правилам, утвердит правительство. Пока постановление представлено в виде проекта, его утвердят до начала действия новых правил.

Суть новой контролирующей системы заключается в тотальном контроле за движением продукции из перечня от момента ввоза в Россию до ее реализации конечному пользователю (или вывоза за пределы страны). Установлено, что при ввозе из стран ЕАЭС продукции, подпадающей под новые правила, налогоплательщики уведомляют налоговые органы в установленный срок. Ей присвоят регистрационный номер партии (РНПТ). Вводится система прослеживаемости товаров в 1С и других учетных программах.

Целями внедрения новой системы обозначены:

- исполнение международных обязательств РФ;

- подтверждение законности оборота товаров в Евразийском экономическом союзе;

- предотвращение ввоза на территорию России контрафактной продукции;

- обеспечение экономической безопасности страны;

- повышение конкурентоспособности отечественной продукции;

- сокращение серого импорта.

Новые отчетные формы

В письме ФНС содержится не один новый отчет, а несколько новых отчетных форм (с порядком их заполнения и электронными форматами):

- уведомления о перемещении товаров, подлежащих прослеживаемости, с территории РФ на территорию стран ЕАЭС;

- уведомления о перемещении с территории стран ЕАЭС на территорию РФ;

- уведомление об остатках продукции;

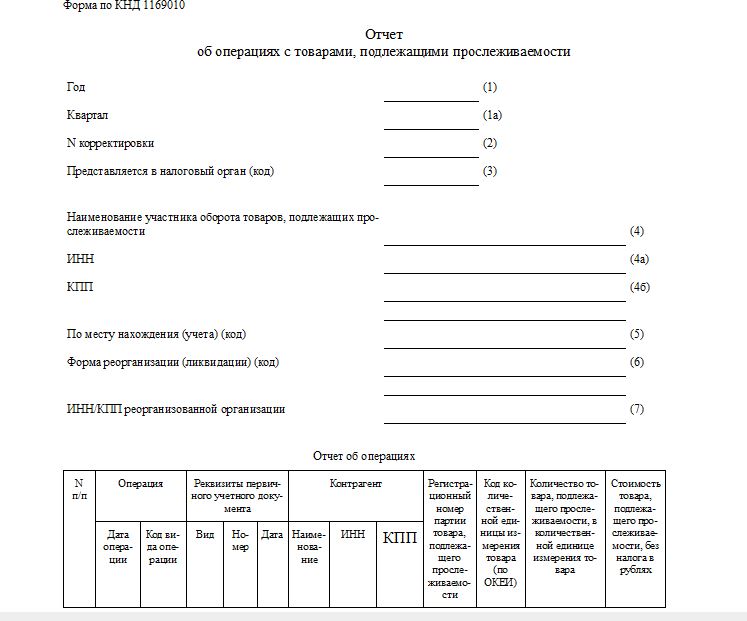

- отчет об операциях (форма по КНД 1169010).

Основной для большинства налогоплательщиков новый отчет об операциях выглядит так:

ФНС декларирует исключение дублирования бизнес-процессов налогоплательщиков и единые правила для всех участников оборота.

Сроки сдачи нового отчета в ФНС

С 01.07.2021 налогоплательщики обязаны отчитываться в органы ФНС об операциях купли-продажи прослеживаемой продукции ежеквартально в срок не позднее 25 числа месяца, следующего за истекшим кварталом. Установленный ФНС отчет по прослеживаемости товаров ERP и документы, содержащие реквизиты по РНПТ, направляются в ИФНС в электронной форме по телекоммуникационным каналам связи с обязательным заверением квалифицированной электронной подписью в соответствии с Федеральным законом от 06.04.2011 №63-ФЗ. В бумажном варианте эти формы не предусмотрены и налоговиками не принимаются.

Кто сдает новый отчет

В письме ФНС указано, кто обязан отчитываться об операциях с товарами, подлежащих прослеживаемости, — это все налогоплательщики, осуществляющие операции с импортной продукцией, выпущенной на территории Российской Федерации в соответствии с таможенной процедурой выпуска для внутреннего потребления, которая вошла в перечень, утвержденный правительством.