Важно

Платформы дадут самозанятым бонусы за участие в страховании

Важно

Платформы дадут самозанятым бонусы за участие в страховании

Журналы-ордера — это учетные регистры бухгалтерского учета, которые позволяют систематизировать и группировать данные о фактах хозяйственной деятельности предприятия. Для каждой из систем ведения учета предусмотрены разные формы учетных регистров.

Содержание

Ключевые моменты

Журнально-ордерная система ведения БУ предусматривает подтверждение всех хозяйственных операций соответствующим документом — бланком первичной документации. Первичка регистрируется в особом журнале. Записи вносятся в хронологическом порядке.

Все операции группируются по счетам бухгалтерского учета. То есть при отражении корреспонденции с одним бухсчетом используют отдельный журнал-ордер, при формировании записи по другому счету запись отражается уже в другом журнале учета. Отметим, что одна и та же запись может и должна быть отражена сразу в двух журналах: в одном — по дебетуемому счету, а в другом — по кредитуемому. Этот способ отражает метод двойной записи в бухучете.

Итоговые данные по итогам отчетного периода переносятся в ключевой регистр — главную книгу. Напомним, что на основе данных главной книги по окончанию финансового года формируется бухгалтерский баланс. Следовательно, от полноты и правильности регистрации информации в журнале зависит достоверность бухгалтерской финансовой отчетности.

Рассмотрим каждый журнал подробнее, приведем примерные бланки и образцы заполнения.

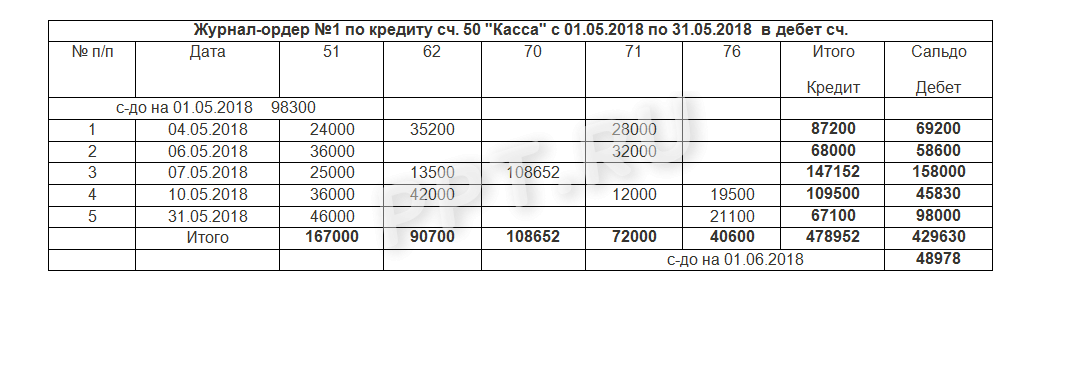

Журнал-ордер № 1 «Касса»

Для формирования оборотов с наличными денежными средствами организации применяется специальный журнал-ордер 1 (скачать бланк в Word и образец заполнения можно ниже). Иными словами, все операции, в которых участвует счет 50 «Касса», следует отражать в ордере № 1.

Основанием для внесения записей является отчет кассира. Документ формируется на основании выписанных ПКО и РКО за день (или несколько дней). Кредитовые обороты по сч. 50 в журнале раскрываются подробнее, чем дебетовые (поступления в кассу). Для детализации поступлений денег используют журнал-ордер 1 и ведомость 1. То есть ведомость 1 — это расшифровка доходных операций с наличными денежными средствами компании.

Форма № 1

Пример заполнения ордера № 1

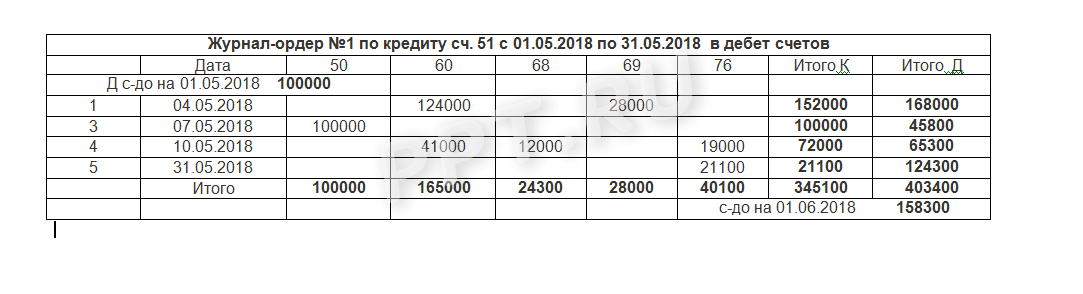

Журнал № 2 «Расчетный счет»

Для ведения хозопераций по расчетным счетам компании, открытым в кредитных и банковских учреждениях, используют журнал-ордер 2 (скачать бланк и пример заполнения можно ниже). Записи следует вносить только на основании банковских выписок. Они являются подтверждением факта движения денежных активов фирмы. В журнале детализируется списание с р/счетов. Для раскрытия сведений о поступлениях ведется специальная ведомость.

Журнал-ордер 2, бланк

Пример заполнения

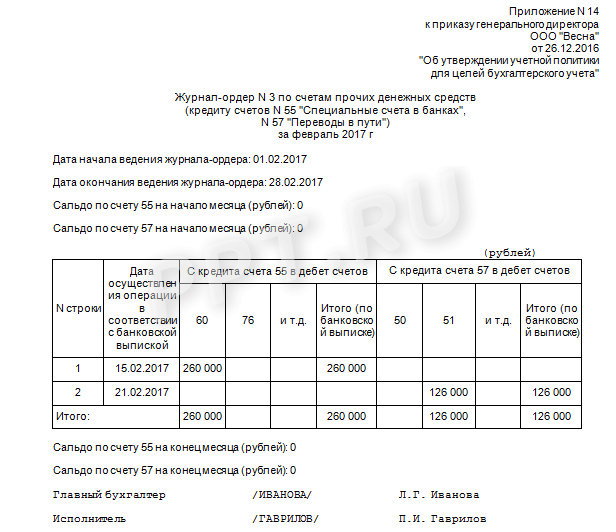

Журнал № 3 «Специальные счета»

Если денежные средства компании хранятся на спецсчетах, открытых в банках или прочих кредитных организациях, то операции по таким счетам отражают в журнале № 3. Записи формируют по сч. 54, 55, 56 бухгалтерского учета. Иными словами, если предприятие в своей деятельности использует аккредитивы, чековые книжки или хранит деньги на иных спецсчетах, то движение по этим местам хранения фиксируйте в бланке № 3.

Пример заполнения бланка № 3

Журнал-ордер № 4 «Заемные капиталы» и № 5 «Взаимозачеты»

Если компания получает кредиты или заемные средства для ведения деятельности, то расчеты по полученным займам ведутся в специальном журнале № 4. В регистр вносят обороты в сч. 66 и 67, то есть по краткосрочным и долгосрочным кредитам и долговым обязательствам.

Журнал-ордер 4, бланк

Пример заполнения

Расчеты путем проведения взаимного зачета оказанных услуг, работ или поставленных товаров между экономическими субъектами регистрируйте в журнале-ордере 5 «Взаимозачеты». Взаимозачетные операции между российскими фирмами сейчас проводятся довольно редко. Но зачет встречных требований не запрещен.

Журнал-ордер, бланк

Журнал-ордер № 6 «Расчеты с поставщиками»

Для регистрации документов, отражающих операции по расчетам с текущими подрядчиками, поставщиками и прочими бизнес-партнерами, используйте журнал-ордер 6. Записи вносите на основании полученных счетов-фактур, товарных накладных и подписанных актов по выполненным работам, услугам. Расходные операции вносите на основании банковских выписок, подтвержденных проведенными платежными поручениями. Объединять записи даже по одному подрядчику (поставщику) недопустимо. Каждый документ отражается отдельно.

Бланк № 6

Журнал-ордер № 7 «Расчеты с подотчетниками»

Деньги, выданные сотрудникам фирмы подотчет, отразите в журнале № 7. Напомним, что объединять операции недопустимо даже в тех случаях, когда деньги выдают одному подотчетному лицу. Детализируйте записи по каждому факту выдачи денег подотчет.

Журнал-ордер 7, скачать бланк

Журнал-ордер № 8 «Авансы по расчетам»

В расчетах между поставщиками и подрядчиками используйте авансовые платежи, тогда для регистрации выплаченных авансов используйте журнал-ордер 8. Записи вносите на основании банковских выписок. Также в нем следует отражать расчеты с бюджетами по налоговым платежам, отдельные внутрихозяйственные операции.

Бланк № 8

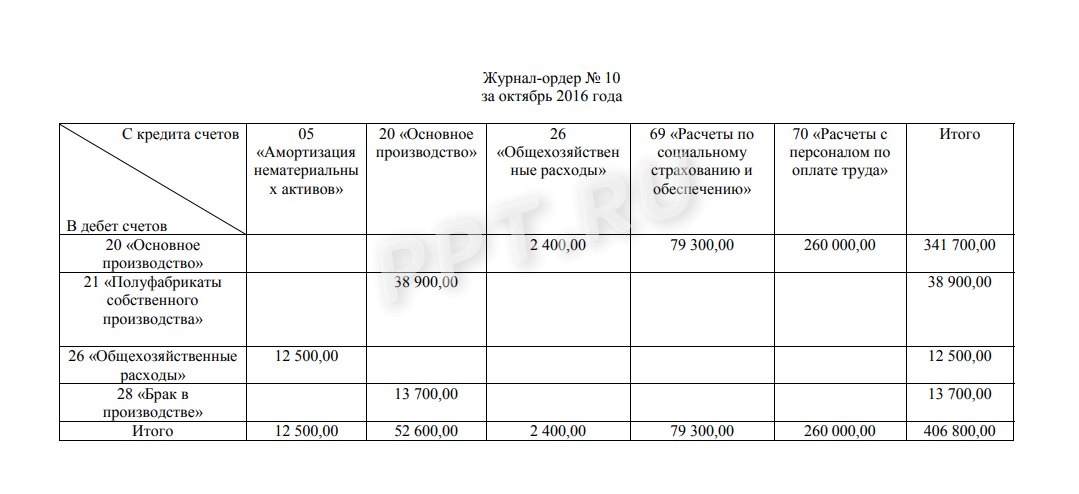

Журнал № 10 «Основное производство»

Все траты, которые направлены на обеспечение основного вида деятельности, отражайте в журнале № 10. Группируйте хозоперации по бухсчетам: основные средства, амортизация, заработная плата основного персонала, налоговые отчисления, материальные запасы и прочие расходы.

Журнал-ордер 10, скачать бланк

Журнал-ордер 10, образец заполнения

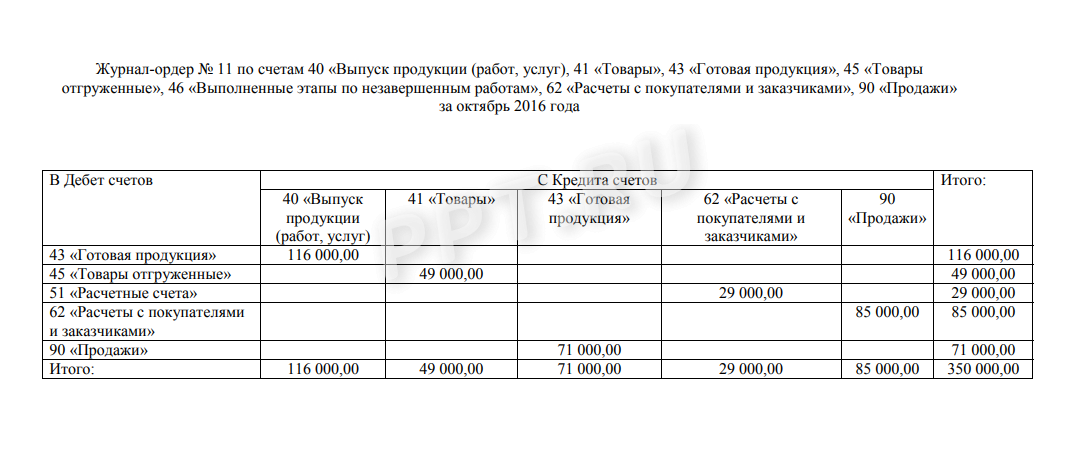

Журнал № 11 «Готовая продукция, продажи»

Произведенную продукцию отражайте в журнале № 11. Если компания оказывает услуги или работы, то результаты деятельности регистрируйте в журнале-ордере 11. Информацию допустимо группировать по номенклатурам, видам товаров или категориям услуг. Компания вправе самостоятельно разработать бланк, учитывая специфику и род деятельности.

Журнал-ордер 11, бланк

Образец заполнения

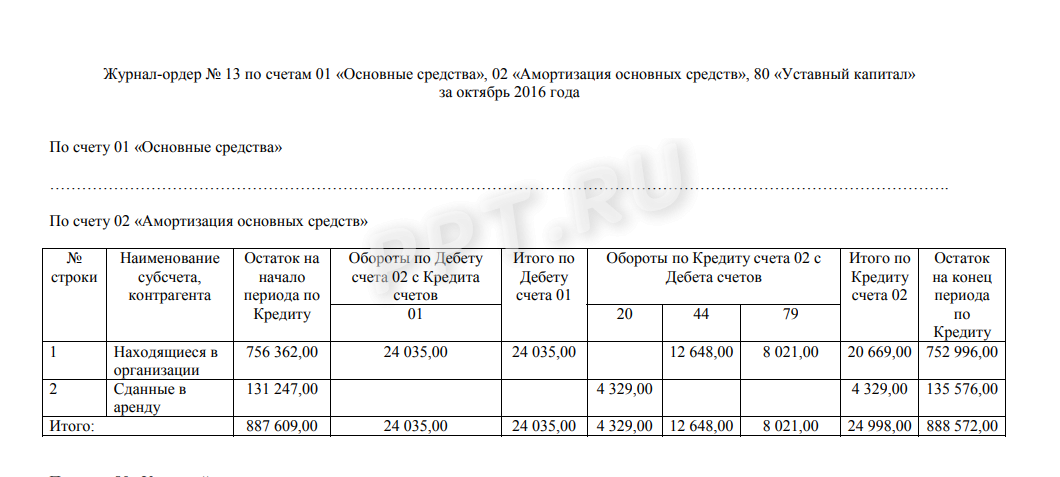

Журнал № 13 «Имущество и капиталы»

Движение основных средств и нематериальных активов в компании отражайте в специальном ордере № 13. Сведения вносите на основании первичных документов. Например, карточек ОС, товарных накладных на внутреннее перемещение, карточек учета НМА и прочей первичной документации. Также в нем отражайте операции по начислению амортизации на имущественные активы компании. В регистре фиксируют и сведения об изменениях уставного капитала.

Бланк № 13

Журнал-ордер 13, образец заполнения

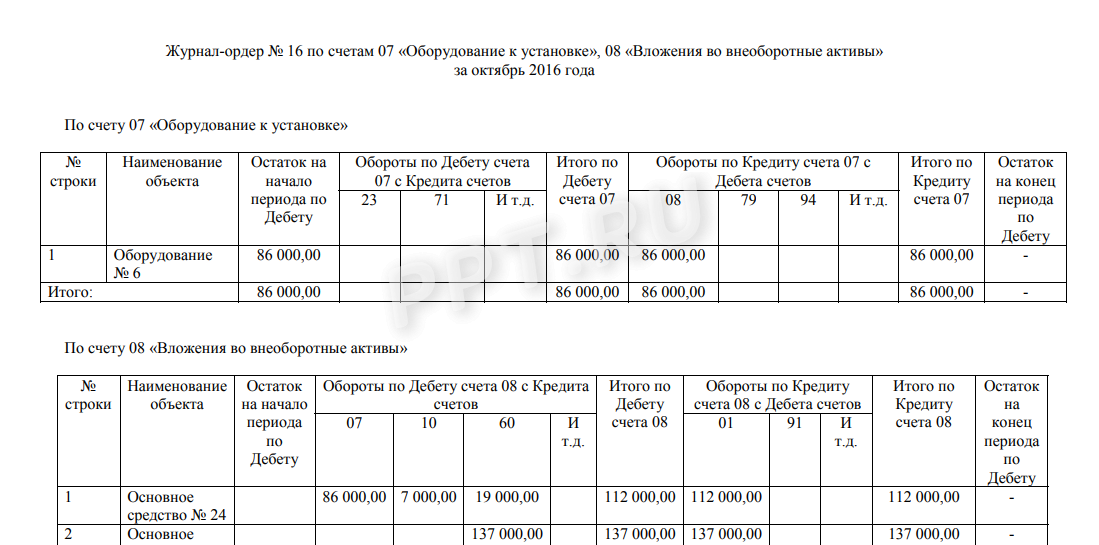

Журнал № 16 «Капитальные вложения»

Информация об имеющихся капитальных вложениях компании регистрируется в отдельном журнале. К таким хозоперациям относят: вложения во внеоборотные активы, оборудование, готовое к установке (монтажу). Фиксируйте движение на основании первичных документов (ввод в эксплуатацию, акт об установке).

Журнал-ордер 16, бланк

Образец заполнения