Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Важно

Подписан закон об авансовых платежах НДФЛ для иностранцев

Декларация по налогу на имущество: сроки сдачи и правила заполнения

Декларация по налогу на имущество — это основная форма фискальной отчетности, которую обязаны предоставить в ФНС все организации — плательщики имущественного налога. В статье расскажем об особенностях составления и предоставления налоговой декларации по налогу на имущество организаций.

Содержание

Общие положения

Обязанность по уплате имущественного налога закреплена за всеми организациями, на балансе которых числятся налогооблагаемые объекты имущества. Данное фискальное обязательство относится к региональным сборам. Это означает, что конкретный размер налоговой ставки, периодичность уплаты регламентируется властями субъекта. Региональные власти утверждают сроки, когда сдается декларация по налогу на имущество.

Также органы исполнительной власти региона вправе дополнить или сократить перечень льгот (необлагаемого имущества), предусмотреть дополнительные привилегии и послабления для отдельных категорий налогоплательщиков.

Налоговая декларация на имущество: основные критерии формирования

|

Критерий |

Пояснения |

|

Бланк |

Актуальный бланк декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ (КНД 1152026). Новую форму следовало применять при формировании отчетности за 2017 год. |

|

Кто сдает декларацию по налогу на имущество |

Все юридические лица, имеющие на балансе налогооблагаемые объекты имущества. Отметим, что к таким объектам с недавнего времени относят не только недвижимость, но и движимое имущество. |

|

Срок сдачи декларации по налогу на имущество |

Один раз в год, не позднее 30 марта года, следующего за отчетным. За 2018 год последний срок сдачи отчетности — 01.04.2019, так как 30.03.2019 выпадает на выходной день (суббота). Важно

Если в регионе предусмотрены авансовые платежи, то организации придется сдавать промежуточные расчеты (квартальные, ежемесячные), в зависимости от норм регионального законодательства.

|

|

Формат отчетности |

Если в компании среднесписочная численность за прошедший календарный год составила 100 и более человек, то направить отчет в ФНС придется в электронном виде. Аналогичное условие действует и для организаций вновь созданных, в штате которых числятся более 100 человек. Остальные предприятия и фирмы вправе самостоятельно определять формат предоставления отчетности: на бумаге или электронно. Стоит отметить, что электронный формат сдачи отчета является преимущественным. |

Структура отчета

Действующий бланк декларации по налогу на имущество предоставляется в следующем формате:

- Лист 01 — титульный лист, содержит основную информацию о налогоплательщике.

- Раздел 1 — предусматривает информацию о сумме исчисленного налогового обязательства, подлежащего уплате в бюджет.

- Раздел 2 — содержит основной расчет налогооблагаемой базы для российских и иностранных организаций, осуществляющих свою деятельность через постоянные представительства на территории РФ.

- Раздел 2.1 — заполняется, если в собственности компании находится имущество, в отношении которого налог исчисляется по среднегодовой стоимости.

- Раздел 3 — расчет налогооблагаемой базы по объектам имущества, в отношении которых исчисление налога проводится исходя из кадастровой стоимости.

Скачать бланк декларации по налогу на имущество можно в конце статьи.

Важные требования к подготовке отчетности

Основные правила и порядок заполнения закреплены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@. Выделим ключевые требования к составлению отчетного документа:

- стоимостные показатели указывайте в полных рублях, суммы менее 50 копеек отбрасываются, более 50 копеек — округляются до полного рубля;

- нумерация отчета сквозная, начинается с титульного листа (лист 01);

- исправление ошибок, зачеркивания, помарки и применение корректирующих средств недопустимо;

- печать отчета с двух сторон одного листа недопустима;

- при составлении отчета от руки допустимо вносить сведения чернилами синего, фиолетового или черного цвета;

- наименование, адреса вписывайте заглавными печатными буквами;

- числовые значения вписывайте слева направо, начиная с первой ячейки.

При заполнении отчетности на компьютере вносите числа аналогичным образом, однако выравнивайте их по правой стороне, то есть к последней ячейке. В пустых полях прочерки можно не ставить.

Порядок заполнения

Пошаговая инструкция к заполнению налоговой декларации.

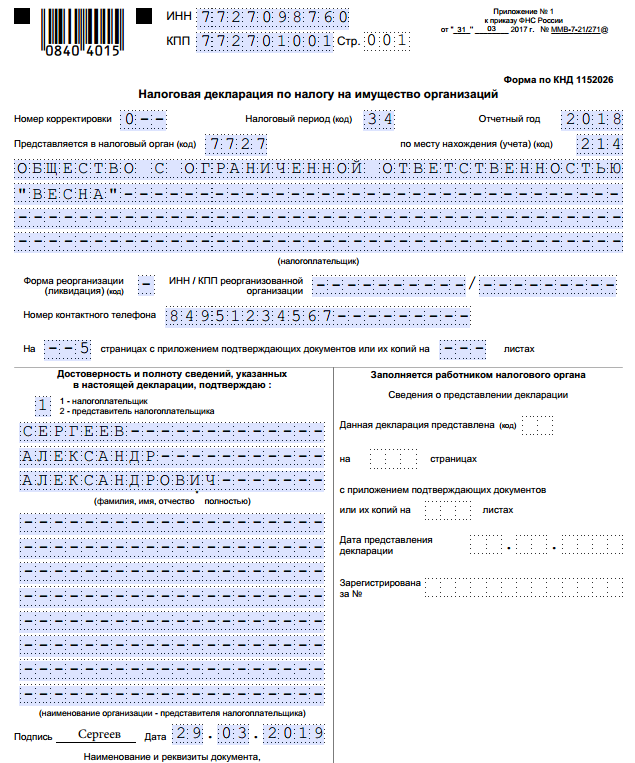

Шаг № 1. Титульный лист

Здесь укажите все необходимые сведения от отчитывающейся организации. В верхней части листа внесите ИНН и КПП, затем последовательно укажите:

- Номер корректировки. Если отчет отправляется впервые, то проставьте «0--», для последующих исправлений указывайте «1--» и так далее по хронологии.

- Налоговый период укажите «34», затем пропишите отчетный год.

- Внесите информацию о налоговом органе, в который предоставляется декларация (код).

- Укажите код компании по месту ее нахождения:

В большинстве случаев проставляется код «214».

- Теперь пропишите полное наименование юридического лица, номер контактного телефона и сведения о руководителе предприятия либо о доверенном лице, ответственном за сдачу отчетности.

Нижняя правая часть титульного листа остается незаполненной. Эту часть страницы заполняет инспектор ФНС при приеме налоговой декларации.

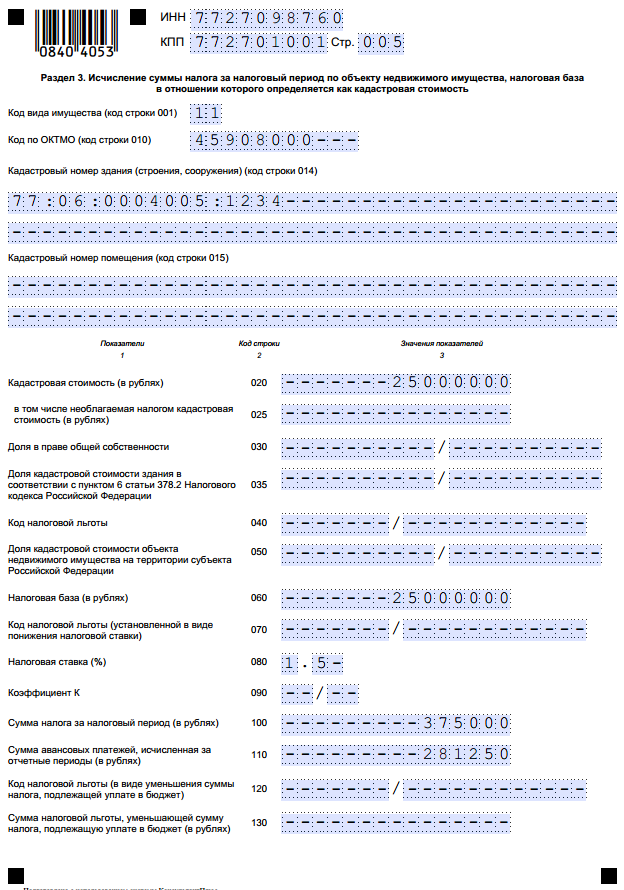

Шаг № 2. Переходим в раздел 3

Если в собственности компании имеется имущество, стоимость которого рассчитывается исходя из кадастровой, то необходимо заполнить раздел 3 декларации.

Кадастровая стоимость определяется на 1 января отчетного периода (года). Если в течение календарного года стоимость по кадастру изменялась, то эти изменения учитывать в подсчете налога не следует.

Если кадастровая стоимость части (доли) объекта не определена, то ее следует исчислить прямо пропорционально, исходя из площади доли и общей площади объекта.

Шаг № 3. Разделы 2

В одном отчете может быть несколько разделов 2, это может быть обусловлено следующими факторами:

- объекты имеют разные коды ОКТМО;

- имущество облагается по разным ставкам;

- к базе применяются несколько льгот;

- объекты имеют разные коды имущества.

Среднегодовую стоимость налогооблагаемых объектов указывайте исходя из остаточной стоимости объектов на 1 число каждого месяца отчетного периода (строки 010–140 графы 3). Итоговый расчет среднегодовой стоимости исчислите способом арифметического среднего по этим полям.

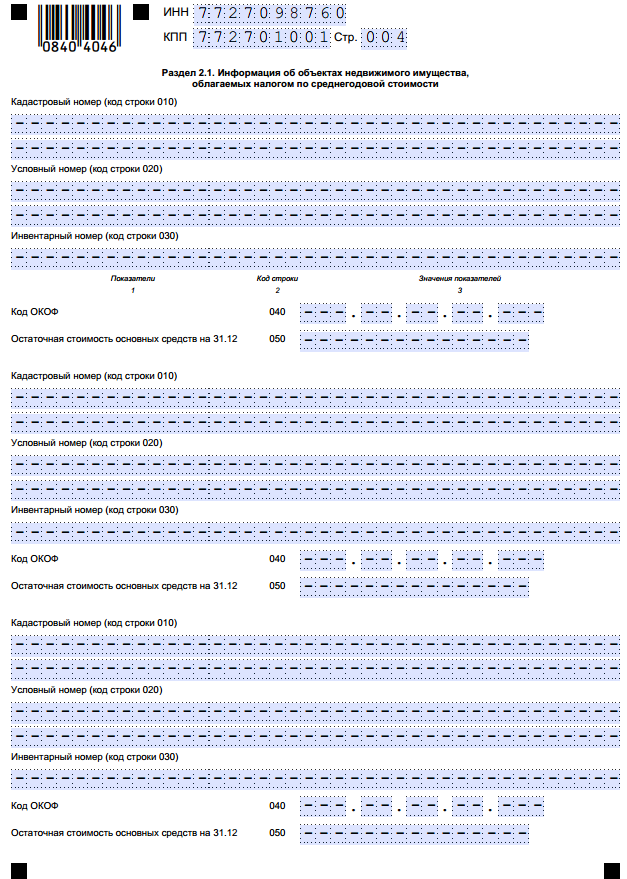

Шаг № 4. Раздел 2.1

В данном разделе указываются сведения о налогооблагаемых активах, налог по которому рассчитывается исходя их среднегодовой стоимости.

Здесь укажите:

- кадастровый номер объекта, при его наличии;

- условный номер в соответствии с ЕГРН;

- инвентарный номер, если к имущественному объекту не присвоен кадастровый или условный номер;

- код ОКОФ, в соответствии с общероссийскими классификаторами;

- остаточная стоимость объекта на 31 декабря.

Отметим, что если имущество выбыло до окончания отчетного периода, то сведения о нем в раздел 2.1 включать не следует.

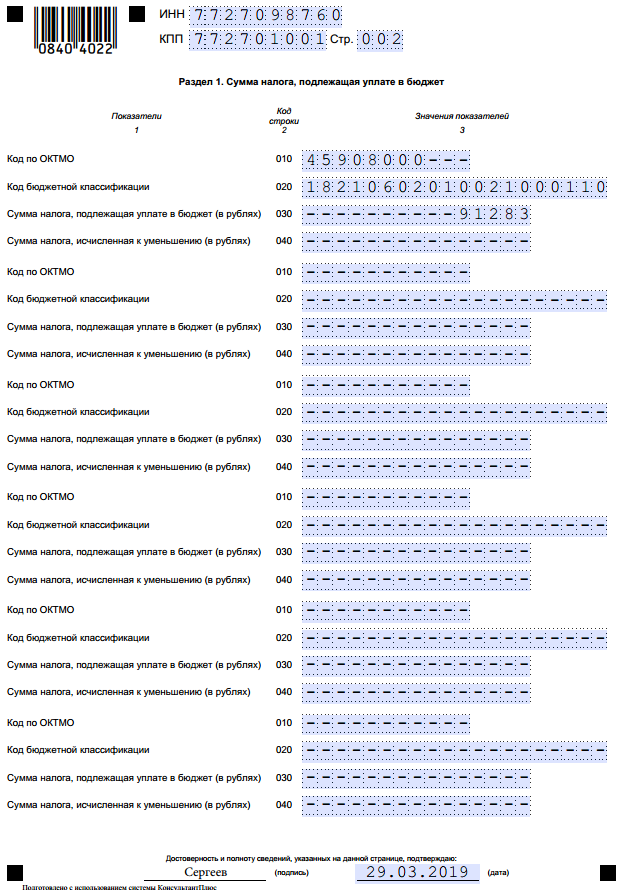

Шаг № 5. Раздел 1

В данном листе укажите сумму налога, подлежащую уплате в бюджет.

Если в регионе установлены авансовые платежи, то в данном разделе следует учесть уже выплаченные транши.

Если сумма авансовых расчетов превысила итоговую сумму налогового обязательства, то в строке 030 ставится прочерк. А переплаченная разница отражается в 040 строке.