Важно

Напоминание: что важно помнить в июле о взаимодействии с СФР

Важно

Напоминание: что важно помнить в июле о взаимодействии с СФР

Как производится выплата дивидендов

Выплаты дивидентов — это распределение чистой прибыли пропорционально вкладу участников в уставный капитал. Происходит это распределение на собрании учредителей и оформляется в письменном виде как решение о распределении процента с доходов. О том, как это происходит, какими документами и проводками оформляется, расскажем далее.

Содержание

В целях налогообложения дивидендов признаются распределяемые доходы:

- дивиденды за счет чистой прибыли текущего года пропорционально долям в уставном капитале (п. 1 ст. 43 НК РФ);

- дивиденды за счет чистой прибыли прошлых лет, если она не была направлена на формирование фондов (Письма Минфина РФ от 11.08.2014 № 03-04-05/39854, от 20.03.2012 № 03-03-06/1/133).

Общие правила распределения доходов учредителям

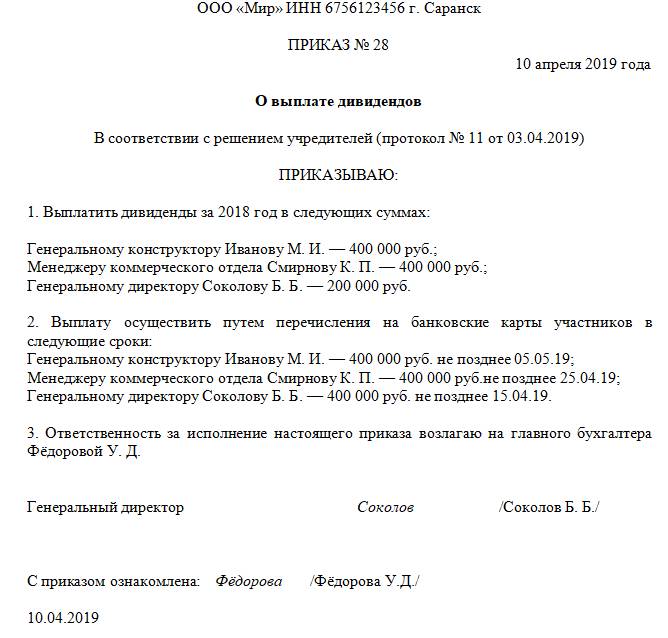

Решение о выплате дивидендов является распорядительным документом для директора организации, который должен издать приказ об исполнении этого решения подчиненными. Приказ на выплату дивидендов (образец) содержит сведения о размере дивидендов в руб.

Налоги с дивидендов учредителю в 2020 году начисляют по ставке 13% для российских компаний и 15% для нерезидентов и уплачивают в следующем порядке:

- налог на прибыль с распределенных доходов, выплачиваемых организации;

- НДФЛ с распределенных доходов, выплачиваемых физическому лицу.

Сроки выплаты дивидендов в 2020 году в акционерном обществе (АО) определяются в соответствии с п. 6 ст. 42 закона № 208-ФЗ и составляют 10 рабочих дней — для номинальных держателей и доверительных управляющих и 25 рабочих дней — для прочих акционеров.

Сроки выплаты дивидендов ООО после принятия решения, согласно п. 3 ст. 28 закона № 14-ФЗ, составляют 60 дней с даты принятия решения о выплате дивидендов, если иной срок не определен уставом или решением общего собрания участников общества.

Если срок перечисления дивидендов, установленный решением, превышает законодательно установленный период в 60 дней, рекомендуется утвердить график выплаты дивидендов в 2020 году.

Налог на дивиденды 2020 перечисляется в бюджет не позднее следующего дня после проведения оплаты.

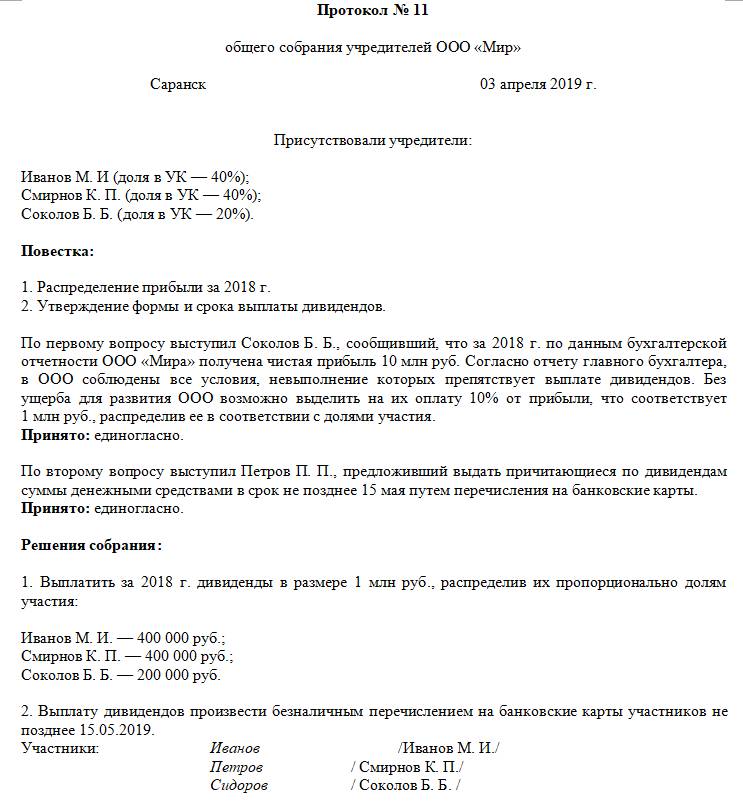

Решение учредителя о выплате дивидендов (образец) принято оформлять в форме протокола.

Начисление и выплата дивидендов: проводки

Согласно инструкции по применению плана счетов бухгалтерского учета (утв. Приказом Минфина РФ от 31.10.2000 № 94н), выплата дивидендов в ООО оформляется следующими проводками:

- Кредит 75.02 «Расчеты по доходам» Дебет 84.01 «Прибыль, подлежащая распределению» на сумму, подлежащую перечислению участнику общества согласно решению общего собрания учредителей;

- Дебет 75.02 «Расчеты по доходам» Кредит 68.34 «Налог на прибыль при исполнении обязанностей налогового агента» на сумму налога на прибыль, удерживаемого у организации-учредителя;

- Кредит 51 «Расчетные счета» Дебет 75.02 «Расчеты по доходам» на выплаченную сумму.

Проводки по начислению и выплате дивидендов по итогам года учредителю — физическому лицу не работнику организации отличаются только корреспонденцией по начислению налога с доходов учредителя:

Дебет 75.02 «Расчеты по доходам» Кредит 68.01 «Налог на доходы физических лиц при исполнении обязанностей налогового агента» на сумму НДФЛ с выплаченных дивидендов.

Выплата дивидендов учредителю — физическому лицу, работающему в организации, оформляется следующими проводками:

- Кредит 70 «Расчеты по заработной плате» Дебет 84.01 «Прибыль, подлежащая распределению» на сумму, причитающуюся работнику-участнику общества;

- Дебет 70 «Расчеты по заработной плате» Кредит 68.01 «НДФЛ при исполнении обязанностей налогового агента» на сумму налога с вознаграждения в виде дивидендов.

Проводки по дивидендам нерезидентам отличаются от проводок в случае участия в распределении прибыли резидентов:

- Кредит 75.02 «Расчеты по доходам» Дебет 84 «Нераспределённая прибыль (непокрытый убыток)» — начисление дивидендов акционеру-нерезиденту

- Дебет 75.02 «Расчеты по доходам» Кредит 68 «Расчеты по налогам и сборам» — удержание НДФЛ с дивидендов нерезидента

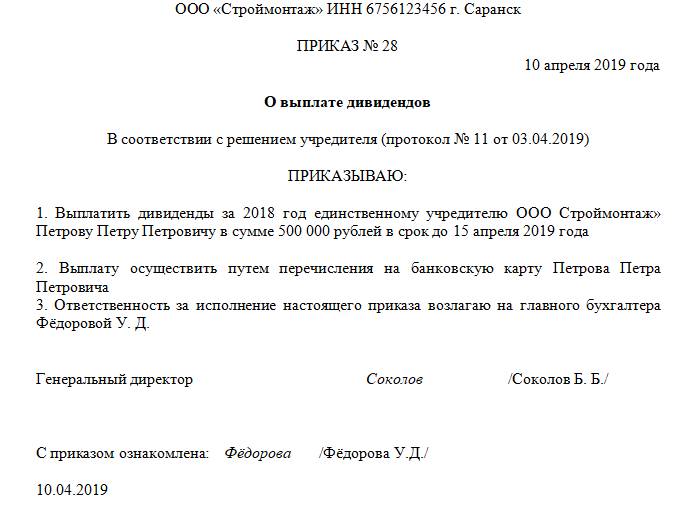

Порядок выплаты дивидендов единственному учредителю в ООО не имеет каких-либо особенностей и оформляется таким же решением учредителя о выплате дивидендов, только в единственном лице. Приказ о выплате дивидендов единственному учредителю (образец) отвечает на вопрос, кому именно они выплачиваются, какая сумма денег подлежит перечислению и каким образом их будут передавать.

Назначение платежа при выплате дивидендов учредителю оформляется со ссылкой на номер и дату соответствующего приказа.

Проводки по выплате дивидендов учредителю

|

Способы передачи доходов учредителям |

Проводка |

|

Путем зачета задолженности учредителя по полученному займу |

Дт 75 Кт 73 |

|

Путем передачи материалов организации |

Дт 75 Кт 10 |

|

Товарами, принадлежащими организации |

Дт 75 Кт 41 |

|

Собственной продукцией организации |

Дт 75 Кт 43 |

|

Наличными |

Дт 75 Кт 50 |

|

Через расчетный счет |

Дт 75 Кт 51 |

При выдаче дивидендов через кассу должен быть пробит кассовый чек, согласно Федеральному закону от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации».

При выдаче дивидендов собственной продукцией, товарами, услугами, материалами с их стоимости уплачиваются все налоги, уплачиваемые организацией при реализации указанных активов. В частности, организации на общем налоговом режиме уплачивают НДС и налог на прибыль (Письмо Минфина от 25.08.2017 № 03-03-06/1/54596).

Как в балансе отразить выплату дивидендов

Решение о распределении чистой прибыли, полученной организацией за отчетный год, между учредителями признается в бухгалтерском учете событием после отчетной даты (п. 3 ПБУ 7/98). В отчетном периоде бухгалтерские записи о распределении чистой прибыли между ними не производятся. В пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за отчетный год раскрывается факт распределения чистой прибыли между учредителями как событие после отчетной даты (п. 10 ПБУ 7/98), если решение принято до сдачи годовой бухгалтерской отчетности.

В бухгалтерском учете начисление дивидендов учредителям из чистой прибыли отражается по дате принятия соответствующего решения (абз. 4 п. 10 ПБУ 7/98). Сумма распределенной прибыли не является расходом организации, и в бухгалтерском балансе отражается как уменьшение капитала (нераспределенной прибыли).

Выплата процентов по акциям

Доходы по акциям публичных компаний получают их владельцы в течение 30 дней после публикации решения общего собрания акционеров. Выплаты дивидендов по акциям в 2020 году производятся держателям акций, зафиксированным в реестре и в соответствии с политикой компании, выпустившей акции. Например, Сбербанк производит перечисления по акциям не один, а два раза в год.

При большом количестве держателей акций и разных сроках перечислений плательщику целесообразно составить календарь выплаты 2020.

Календарь перечисления доходов по акциям организации-плательщику следует утвердить приказом.