Важно

Российские сайты теряют сертификаты безопасности: что делать

Важно

Российские сайты теряют сертификаты безопасности: что делать  Срочно

Утильсбор на автомобили предложили заморозить

Срочно

Утильсбор на автомобили предложили заморозить

Допрос в налоговой: как правильно себя вести

Допрос в налоговой инспекции — это процедура выявления нарушений компанией НК РФ и сбора доказательств, чтобы привлечь ее к ответственности.

Содержание

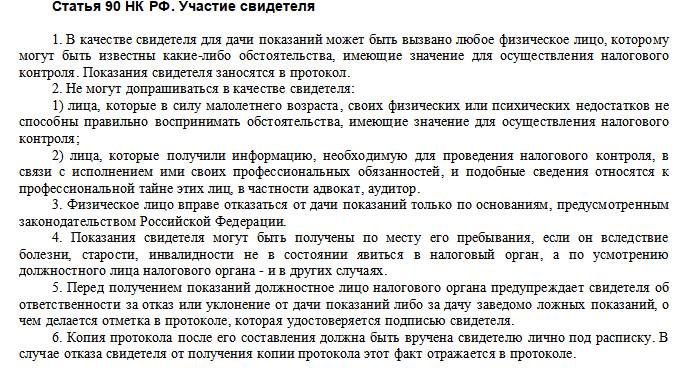

Допросы являются если не основным, то одним из важнейших элементов доказательственной базы в рамках мероприятий налогового контроля. Допрос в рамках налоговой проверки, регламентированный статьей 90 НК РФ, для людей далеких от налогового законодательства, до сих пор является чем-то непонятным и вызывающим неприятные ассоциации с «суровыми» допросами в полиции.

Автор — бывший налоговый инспектор, неоднократно участвовавший в проведении допросов самых разных лиц (от номиналов-бомжей до владельцев заводов, газет и пароходов), рассказал, имеет ли право налоговая вызывать на допрос, и о о недоработках должностных лиц, и процессуальных деталях, которым стоит уделено особое внимание.

Указанная информация во многом применима только для выездных проверок (далее — ВНП), но изложенные наработки можно попробовать и в рамках камеральных проверок. Информация строится исключительно на личном опыте и знании, как вести себя на допросе в налоговой, и может отличаться от красивой теории и разношерстной судебной практики.

Путеводитель КонсультантПлюс: порядок допроса в рамках налогового контроля

Получите бесплатный доступ к инструкции, чтобы подготовиться ко встрече с налоговиками.

Правила вызова

Итак, единственное основание для вызова на допрос в налоговую граждан в рамках мероприятий налогового контроля — ТОЛЬКО повестка налогового органа. Остальные способы вызова (по телефону или мессенджерам, например) применяются налоговиками исключительно для упрощения своей деятельности и во избежание лишней работы. Если вам названивают по телефону и настойчиво просят явиться — можете смело игнорировать указанные просьбы, это не будет расценено как неявка на допрос в налоговую, либо согласиться, дождаться назначенного дня, позвонить за 5 минут до его начала и клятвенно заверить, что приду попозже — когда, пока сам не знаю.

Бывает еще так, что тех, кого хотят пригласить на допрос в налоговой в качестве свидетеля, караулят прямо возле квартир, домов, в подъездах. В таком случае опять же, если с вами настойчиво хотят поговорить проверяющие, спокойно говорим, что сейчас «не до вас» и оставляем незваных гостей за дверью. Хватать вас за руки, применять приемы борьбы, а уж тем более ломиться в вашу квартиру никто не будет.

Как вести себя

Предположим, что вы все-таки оказались на допросе в инспекции (в силу определенной необходимости или стечения обстоятельств). Перед этим надо понять три простые вещи:

- Налоговики — не сотрудники полиции, давить они вправе максимум психологически, причем делать это грамотно умеют единицы.

- Уголовная ответственность за дачу ложных показаний в рамках мероприятий по ст. 90 НК РФ не применяется.

- Вы изначально находитесь на их территории и, по их логике, должны следовать их правилам, но ничто не мешает вам вести себя так, как вы считаете нужным.

Психологически вы должны относиться к допросу в налоговой максимально спокойно, по сути, это лишь беседа с определенным уровнем формальности. В ней участвует как минимум один инспектор, проводящий проверку, и нередко присутствует сотрудник правового отдела инспекции. Многие ли из вас обратили внимание на то, что инспектор участвует, а юрист присутствует? Нет? А зря.

Условия проведения: запись, присутствие других лиц

Дело в том, что в соответствии с положениями статьи 89 НК РФ, проводить контрольные мероприятия в рамках ВНП вправе только лица, включенные в решение о проведении выездной налоговой проверки. Таким образом, все вопросы на допросе в налоговой инспекции руководителя задаются только инспектором; если юрист инспекции начинает «грузить» вас вопросами, прямо говорите, что вы пришли сюда разговаривать не с ним, а с инспектором. Кроме того, все заданные юристом вопросы необходимо отметить в замечаниях к протоколу и оставить комментарий, что они заданы ненадлежащим лицом.

Во время допроса директора в налоговой (и любого другого сотрудника) может проводиться аудио-, видеозапись. Она, в случаях, описанных выше, способна и сыграть в вашу пользу, и обернуться против вас. Так, например, многие любят приводить с собой представителей — «суфлеров» (которые помогают дать ответ на «позабытые» обстоятельства). Явка с представителем сама по себе является очень болезненным моментом для налоговиков. Представителей под любыми предлогами стараются удалить.

Если вашего представителя начинают выгонять на том основании, что у него нет нужной доверенности, то встаем и прощаемся с проверяющими. Прямо говорим: вы нарушаете мое законное право на присутствие компетентного специалиста, а без него я с вами говорить не желаю. Опасаясь потери хоть каких-нибудь свидетельских показаний, налоговики обязательно пойдут вам на уступки.

Однако если на все вопросы дает ответы по большей части «суфлер» и это зафиксировано средствами аудио- и видеофиксации, то к таким показаниям, говоря судебным языком, можно «отнестись критически» и считать их необъективными.

При этом хотелось бы отметить, что если мероприятие проводится в кабинете инспекции, где работают другие сотрудники, попросите инспектора вписать абсолютно всех присутствующих: указанные лица фактически присутствуют при проведении проверки и должны быть вписаны в протокол допроса в налоговой. Это делается, чтобы рассеять внимание инспектора и увеличить процент ошибок, которые могут быть допущены инспектором при составлении протокола.

Очень часто из-за стресса (да, инспекторы тоже люди) налоговики забывают проставить дату и время окончания мероприятия — этим надо пользоваться(!) и стараться максимально ускорять проверяющих (пускай они играют по вашим правилам).

Примечание редакции канала «Налоги без Пи»В арбитражной практике встречается точка зрения, согласно которой протоколы допроса свидетеля в налоговой инспекции не являются допустимыми доказательствами по делу, если оформлены с нарушением пп. 3 п. 2 ст. 99 НК РФ и в них не указано время начала и окончания мероприятия.

Как отвечать на вопросы

Если в чем-то не уверены — забудьте про такие слова как «не знаю, не помню». Вы всегда должны говорить что «в силу давности прошедшего времени, на текущий момент ответить исчерпывающе на ваш вопрос я затрудняюсь. Но при необходимости могу представить все интересующие документы/пояснения по данному вопросу».

Зачастую проверяющие любят идти на различные уловки, например, очень хитро извращая содержание вопросов. Так, инспектор может устно задать вопрос вроде «Известны ли вам обстоятельства заключения сделки с контрагентом «"Ромашка"?», но полученный ответ о том, что допрашиваемый «этого не помнит», впишут в вопрос «Известна ли вам организация ООО «"Ромашка"?».

Подлость данного метода заключается в том, что по прошествии 50–70 вопросов, задаваемых на допросе в налоговой, допрашиваемый забудет изначальный смысл поставленного вопроса и не заметит подмены. В связи с этим, целесообразно требовать от инспектора распечатывать каждую страницу с показаниями и оценивать вопросы непосредственно в ходе проведения контрольного мероприятия, а не после, чтобы не оказаться в дураках. Либо очень внимательно вчитываться в протокол по его окончании.

Составление протокола

Если протокол заполняется инспектором от руки, обязательно проставляйте прочерки там, где после свидетельских показаний, например, полученных при допросе сотрудников в налоговой, остаются свободные поля. Таким образом вы спасете себя от бурной фантазии хитрого инспектора, который допишет все, что ему нужно

Важнейшая часть протокола допроса — это раздел замечаний к протоколу. Налоговики боятся указанного раздела как огня и все замечания обычно стараются учитывать в реальном времени, лишь бы в указанный раздел не было вписано чего лишнего.

Я же рекомендую не играть по их правилам.

В этот раздел необходимо писать все, что вам не понравилось и что необходимо учитывать:

- что в ходе встречи вам грубили и разговаривали некорректно (при условии, что это было);

- не ознакомили с правами (очень часто забывают ознакомить с правами по статье 90 НК РФ);

- вопросы задавались ненадлежащими сотрудниками инспекции;

- проверяющие заранее не предупредили, в отношении кого будут заданы вопросы, в связи с чем объективно невозможно было исчерпывающе ответить на поставленные вопросы.

Обязательно попросите всех присутствующих расписаться под вашими замечаниями, после чего поставьте прочерки в свободных полях замечаний и обязательно получите копию протокола.

При этом если после получения копии протокола инспектор попытается вручить вам новую копию (по причине исправления обнаруженной ошибки или описки), рекомендуется проверить, что «нового» дописал инспектор. Если в первой копии отсутствуют такие реквизиты протокола, как дата мероприятия, его место, время и начала окончания, и исправлены сведения о лице, проводившем допрос, а в «новой» копии все это есть то такую «новую» копию следует оставить на память инспектору.

Благодарим редакцию канала «Налоги без Пи» за разрешение разместить текст на портале ППТ.